丘鈦科技 (1478.HK) - 中高端手機攝像頭模組結構持續改善

| 投資建議 | 增持 |

| 建議時股價 | $16.840 |

| 目標價 | $20.120 |

投資概要

丘鈦科技 (01478.HK) 成立於2007年,並在2014年12月在香港聯交所主板上市,是一家全球領先的攝像頭模組和指紋識別模組的製造商。公司主要從事設計、研發、製造和銷售攝像頭模組及指紋識別模組,並以全球智能手機及平板電腦品牌、物聯網(IoT)和智能汽車等智能移動終端的中高端市場為主。公司為中國少數最先於攝像頭模組製造中採用板上芯片封裝 (COB)、薄膜覆晶封裝(COF)技術、板上塑封(MOB)、芯片塑封(MOC)技術,以及批量生產及銷售各類中高端模組。目前,公司持續聚焦中高端攝像頭模組的產品,主要客戶為Vivo, OPPO, 華為和小米。

手機攝像頭模組產品結構明顯改善

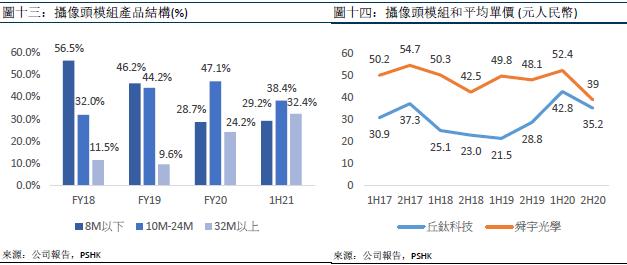

公司目標持續提升中高端的產品結構,同時提升平均單價以追趕龍頭企業舜宇的表現。在2020年,公司在3200萬像素及以上攝像頭模組出貨量佔公司總出貨量的24.2%,同比增14.6個百分點;1000-2400萬像素的攝像頭穩健上升,2020年佔比達47.1%,同比增2.9個百分點;而800萬像素及以下較低端的攝像頭模組佔比則從2019年的46.2%下降至28.7%,同比下降17.5個百分點。公司目標在2021年,3200萬像素及以上攝像頭的出貨量佔比不低於30%。而根據2021年上半年的出貨量,公司在3200萬像素及以上攝像頭的出貨量佔比為32%,目標有望達成。

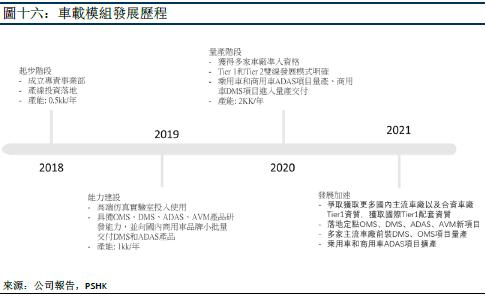

在2020年上半年,公司的平均單價達42.8元人民幣;但在2020年下半年公司的平均單價下跌至35.2元人民幣,主要原因為受中美貿易摩擦而導致華為高端手機銷量下跌,因而令公司在高端攝像頭模組的出貨量有所影響。短期來看,由於華為高端產品佔公司一定比重且不可替代,而華為手機的銷量下跌的情況亦存在。因此預測在2021年中高端產品的滲透率增加,2021年全年平均單價會比2020年下半年的平均單價有小幅度的上升。但長遠來看,隨高端攝像頭模組規格的升級和滲透率提速、3D模組、車載、IoT攝像頭模組的應用,預測整體平均單價仍會有上升的空間。

屏下指紋識別模組持續增長

丘鈦 2015年開始生產指紋模組,並自2019年3月起分別公佈其屏下和非屏下指紋識別模組的出貨。屏下指紋產品推陳出新,在2019年推出固定位置光學屏下指紋+超薄方案;而在2020年推出大面積/半屏光學指紋和LCD光學屏下指紋。隨著全面屏的發展趨勢,預計未來安卓手機會逐漸減少非屏下指紋識別模組(電容式指紋模組),而屏下指紋產品會增加,其出貨量自2020年下半年持續回升。而在屏下指紋產品預期未來會持續發展,技術方向主要為AMOLED光學式屏下半屏指紋和LCD光學式屏下指紋。公司有望在屏下指紋產品的持續升級下會受惠。

估值與投資建議

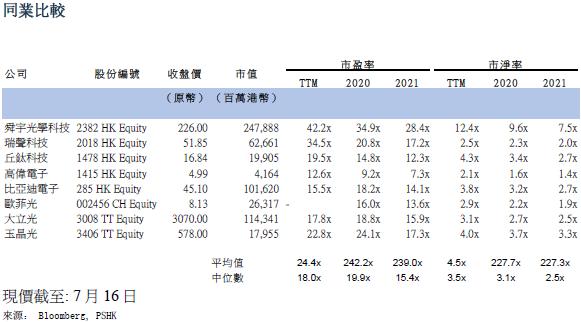

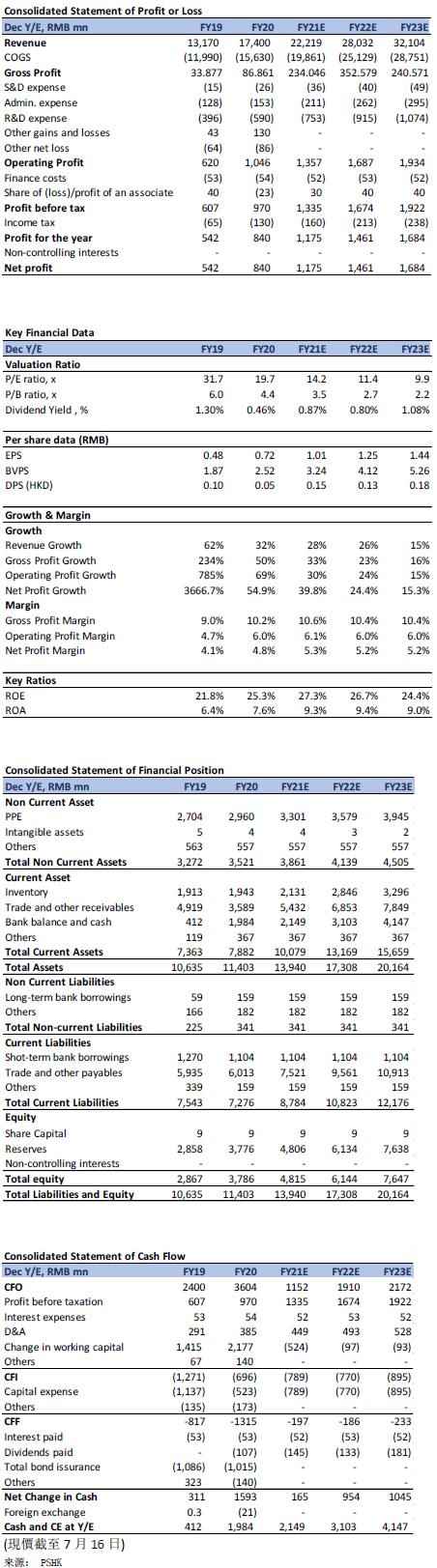

截至7月16日收市價為16.84HKD,公司滾動市盈率為19.51x。我們預測公司2021/2022/2023年每股盈利為1.01/ 1.25/ 1.44元人民幣,21-23年的複合增長率為19.4%。考慮到公司在攝像頭模組行業中佔有一定地位,攝像頭模組在手機、汽車、IoT的需求增長和公司開始多元化布局,給予增持評級 (首次覆蓋),給予公司2021年目標價為20.12港元,對應2021/ 2022/ 2023每股盈利的市盈率為17.0x/ 13.7x/11.9x。

風險因素

疫情控制不及預期、5G換機潮、電動汽車相關業務的發展需求不及預期、公司出貨量增長不及預期

公司介紹

丘鈦科技 (01478.HK) 成立於2007年,並在2014年12月在香港聯交所主板上市,是一家全球領先的攝像頭模組和指紋識別模組的製造商。公司主要從事設計、研發、製造和銷售攝像頭模組及指紋識別模組,並以全球智能手機及平板電腦品牌、物聯網(IoT)和智能汽車等智能移動終端的中高端攝像頭模組和指紋識別模組市場為主。公司亦為中國少數最先於攝像頭模組製造中採用板上芯片封裝 (COB)、薄膜覆晶封裝(COF)技術、板上塑封(MOB)、芯片塑封(MOC)技術,以及批量生產及銷售各類中高端模組。目前,公司持續聚焦中高端攝像頭模組的產品,主要客戶為Vivo, OPPO, 華為和小米。

公司發展過程

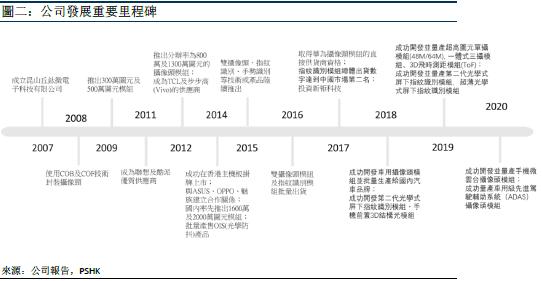

公司創辦人何寧寧先生(目前為公司董事會主席),於2007年成立昆山丘鈦微電子科技有限公司。2008年公司已採用板上芯片封裝 (COB)及薄膜覆晶封裝(COF)技術封裝攝像頭。及後,公司在手機攝像頭模組產品中推陳出新,自2009年推出300萬像素及500萬像素模組;2012年推出分辨為800萬及1300萬像素的攝像頭模組;2014年國內率先推出1600萬及2000萬像素模組,並且批量產售光學防抖(OIS)產品。2015年,公司開始推出指紋識別和手勢識別等技術的產品,並於2016年實現指紋識別模組批量出貨,並覆蓋蓋板式和涂層式兩種工藝制程。在2017年,公司指紋識別模組業務迅速發展,總體出貨量數字達到中國市場第二名。另外,公司投資新鉅科技股份有限公司(3630.TW),持股36%,為單一最大股東,深化推進產業鏈垂直整合。2018年公司成功開發車用攝像頭模組並批量生產給國內汽車品牌及成為開發手機前置3D結構光模組並批量出貨。2019年,公司成功開發並量產超高像素單攝模組 (48M/64M),一體式三攝模組、3D飛行時間測距模組 (ToF)。同時,公司亦成功開發並量產第二代光學式屏下指紋識別模組、超薄光學式屏下指紋識別模組。2020年,公司成功開發並量產手機微雲台攝像頭模組和量產車用級先進駕駛輔助系統(ADAS)攝像頭模組。

經營情況

在2020年,公司雖然受到全球疫情的影響和智能手機銷售的負面影響,公司仍成功延續2019年的增長勢頭,銷售收入和淨利潤再創新高,並實現了三大戰略目標: 1) 攝像頭模組產品結構和單價同比大幅提升,鞏固公司作為其中一家一線攝像頭模組製造商的市場定位;2) 更均衡和全面覆蓋國內和海外的主要安卓系統手機品牌客戶;3) 非手機業務如車載攝像頭和物聯網(IoT)產品攝像頭模組佈局持續改善並陸續批量生產銷售,為長線作準備。另一方面,公司攝像頭模組銷售數量和產能擴展目標未能實現年初訂立的目標 (年終攝像頭模組產能不低於每月60kk)。

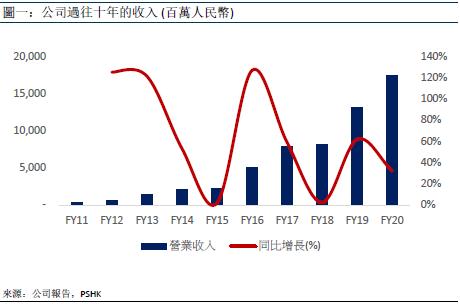

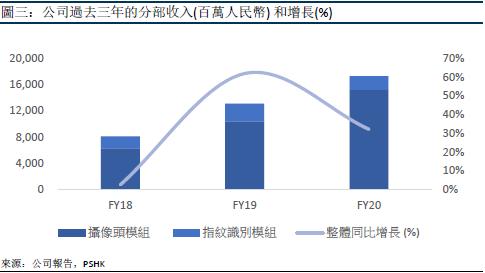

公司於2020年銷售收入為174億元人民幣,同比增長32%。而2018/ 2019年銷售收入為81/ 132億元人民幣,同比增長2%/ 62%,2018-2020年期間CAGR為46%。公司目前主要分為二大業務: 1) 攝像頭模組、2) 指紋生物識別裝置,2020年收入佔比為大約87%/ 12%。其中,攝像頭模組為公司的主要營收產品,公司在2018/ 2019/ 2020年,攝像頭模組分別為約63/ 104/ 152億元人民幣,同比增長分別6%/ 65%/ 47%,2018- 2020 CAGR 為55%;而指紋識別模組方面,公司在2018/ 2019/ 2020年的收入分別為約18/ 28/ 21億元人民幣,同比增長分別為-10%/ 51%/ -24%,2018- 2020 CAGR為7%。

在2020年,受疫情所影響,全球智能手機出貨量下跌。而公司攝像頭模組的銷售數量跌幅較智能手機終端為少,主要有三大原因: 1) 三攝和四攝設計的手機佔比提升,每台智能手機平均裝配的攝像頭模组數量持續增長; 2) 公司努力搶攻巿場份額,特別在高端攝像頭模組的份額有所提升; 3) 客戶結構持續優化。而在指紋識別模組產品方面,受智能手機出貨疲弱的影響較顯著,主要有四大原因: 1) 每台手機通常只搭配一顆指紋識別模組,兩者的出貨數量關連度更高; 2)高端手機採用屏下指紋識別模組的佔比較高,高端手機銷量較差間接導致指紋識別模組產品結構優化的進度放緩; 3) 手機品牌商部分延緩指紋識別模組的規格升級,部分新產品如超薄指紋識別模組和大尺寸指紋識別模組均推延上巿; 4) 感測芯片的競爭加劇,令材料成本下跌,拉低整體產品售價。

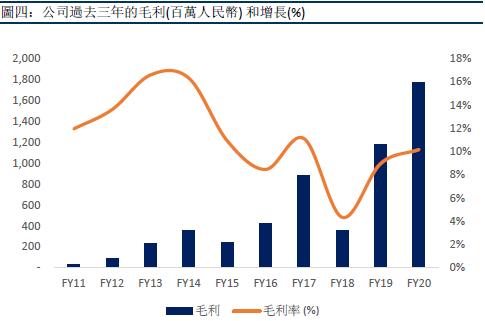

毛利方面,公司在2020年的毛利為17.7億元人民幣,同比增長50%。而2018/ 2019的毛利分別為3.5/ 11.8億元人民幣,同比增長分別為-60%/ 234%。毛利率方面,公司2018/ 2019/ 2020分別為4%/ 9%/ 10%。公司的毛利率穩中有升的主要原因為1) 攝像頭模組產品的結構的明顯優化幫助提升攝像頭模組業務的附加值;2) 生產自動化升級改造推動人工、折舊等成本繼續優化。

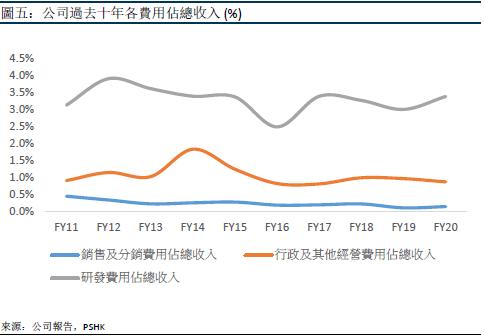

費用率方面,公司的主要費用為研發費用,2020年為5.9億元人民幣,同比增長49%,佔公司總收入的3.4%,而公司在過去10年長期穩定保持3%-3.5%的水平,以用於對新產品、工藝和自動化升級改造。

行業分析

全球智能手機出貨量復甦 5G換機浪潮再度展開

在2020年,由於疫情、晶片等零部件短缺及消費者對新設備的需求放緩改變了智能手機市場的格局。智能手機終端市場表現不佳、銷售渠道受阻、供應鏈生產緊張等因素導致智能手機整體出貨量呈現下跌的狀況,同時全球手機設備配置出現降規降配的情況,5G換機潮放緩。根據市場調研機構Counterpoint發佈的數據顯示,2020年全球智能手機的出貨量為13.3億部,較2019年下降約10%。隨後,市場調研機構Canalys公佈2021年第一季全球智能手機出貨量為3.47億部,同比增加約24%。在全球第一季的出貨量中,三星仍是全球最大的智能手機銷售商,出貨量居冠達7,650萬部,市佔率約22%,而中國三大手機廠商 (小米、歐珀、維沃) 的市佔率為37%;Apple蘋果手機出貨量居次,達5,240萬部,佔總出貨量的15%,高於去年同期3,710萬部出貨量,同比增41%。

根據CAICT中國信通院權威發佈中國的智能手機市場2021年整體出現明顯的復甦,在2021年1-5月,國內手機市場手機總出貨量累計1.48億部,同比增長7%;而且國內5G手機出貨量佔總智能手機出貨量上升,達1.08億部,同比增長134.4%,5G用戶數量的快速增長是推動設備更換的一大因素,截至2021年第一季度末,5G用戶已超過3.5億,運營商亦加速4G用戶遷移到5G:營運商減少4G套餐,改向新用戶或舊用戶提供5G套餐,因此預期中國大多數消費者更換設備時,5G智能手機將成為不二之選。根據愛立信行動趨勢報告,預計2026年年底將有35億5G用戶,佔行動數據流量50%以上。

全球手機鏡頭市場擴大

2020年,智能手機鏡頭規格出現降規降配現象,全球的鏡頭出貨量增長只有3%,約45億顆,但預期成長趨勢將延續至2021年,手機鏡頭將突破至50.7億顆,增長率達11%。儘管手機市場進入了存量市場,手機鏡頭出貨量一直保持正增長。單機搭載鏡頭數量從2015年的2.2顆連續增長至2019年的3.21顆,並預期2024年將上升至4.9顆。手機鏡頭數量的增長動力主要來自前置單攝向雙攝的過渡和低端手機向後置四攝轉變的過渡;手機廠商,例如三星和華為,亦開始推出後置五攝鏡頭的高端手機。但隨著手機攝像頭鏡頭的增加,模組厚度亦會增加,導致手機背面出現明顯攝像頭突起,影響手機整體外觀的協調性和違背手機輕薄化的趨勢,6顆攝像頭及以上的配置方案現時只能在高端手機中滲透,難以普及。

另一方面,手機市場亦因高端市場的高技術壁壘,高端手機規格升級速度會逐漸變慢,例如大光立已有客戶旗下產品導入8P鏡頭,而9P鏡頭方面雖然已有客戶開始搭載,但仍在優化階段,技術仍未完全成熟;加上舜宇光學、瑞聲科技、歐菲光等競爭對手都已成功投產 7P 鏡頭,部分亦成功開發8P手機鏡頭,給予大光立更多定價壓力。為實現機型未來銷量的突破,手機品牌廠商需要新規格的鏡頭以謀求性能差異化的競爭優勢,如超高像素、超大像面、超大光圈、超廣角、超小型化、高變倍光學變焦、光學防抖等提高用戶體驗。

總括來說,手機鏡頭的市場規模增長,主要受兩方面因素影響:1) 手機鏡頭銷量的增長;2) 單價的提升。在降規降配的情況下,這有利中低端廠商擴張而導致行業供過於求,手機鏡頭 整體平均銷售單價(ASP)下降。但隨著2021年手機光學重啟升級及預期5G換機潮,未來高端產品占比提升有望對沖中低端產品價格戰的影響,預計手機鏡頭ASP會逐漸企穩。

手機攝像模組行業

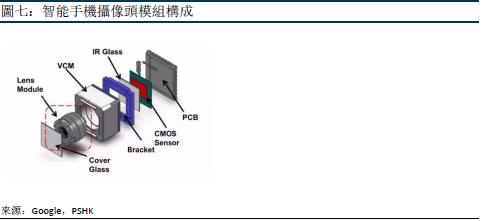

手機攝像頭的部件主要包括光學鏡頭、音圈馬圈、紅外截止濾光片及圖像傳感器等零組件構成。其中圖像傳感器是手機攝像頭中成本佔比最高,佔45.2%;而模組封裝是指將鏡頭、圖像傳感器等零部件組裝成攝像頭模組,其模組封裝的成本佔比為25.7%。

手機攝像頭市場分散 頭部企業搶佔高端市場份額

儘管2020年全球手機市場出貨量按年下降,但位於產業鏈上遊手機鏡頭模組製造商中國前三大龍頭企業歐菲光、舜宇光學、丘鈦科技整體銷售銷量及業績普遍逆向增長。目前,可大規模供貨三攝、四攝攝像頭模組的企業並不多,有韓國LGinnotek、日本SHARP、歐菲光和舜宇光學。同時即使智能手機已進入存量市場,手機攝像頭模組的增長需求仍然強勁。行業亦布局潛望式鏡頭、TOF鏡頭和3D傳感鏡頭等先進技術領域,在高端產品上形成較高的技術壁壘,導致龍頭企業在市場份額上不斷提升,CR5模組廠商的市場份額由2015年的28%升至2018年的41%。不過,手機攝像模組總成本較高,毛利率偏低。而且生產企業眾多,市場比較分散。但隨著行業企業暫停了低價競爭的動作,頭部企業的毛利率有了明顯的提升。回顧攝像頭發展,在2015-2016年是移動設備中多攝技術的初期階段,從單一攝像頭發展到雙攝像頭;然後在2018-2019年發展至三攝;2020年已向四攝像頭發展。根據Yole發佈的數據,2019年全球攝像頭模組的總營收為313億美元,預測2025年的總營收為570億美元,2019-2025的CAGR為10.5%;而2019年全球攝像頭模組的出貨量為55億個,預測到2025年達89億個。

從客戶布局上來看,舜宇光學佔據需求量更大的安卓市場,主要為高端市場,並在目前全球手機份額最高佔比的三星手機的份額上持續上升,投資回報率將有望高於蘋果產業鏈業務;丘鈦科技主要佔據安卓中低端市場,通過技術提升,近年來中國客戶持續擴張,包括Vivo、OPPO、小米和華為。

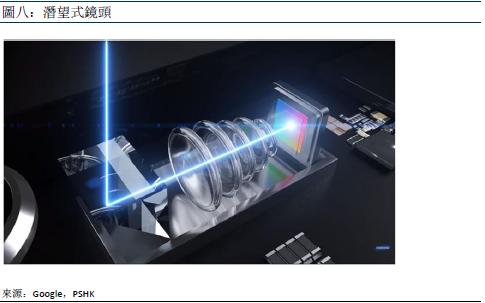

目前產品的價格競爭激烈,而在多攝、潛望式、3D成像等高端產品上,競爭格局則較溫和。隨著鏡頭持續升級,模組組裝的技術要求也會隨之提高,價值量的提高亦可以提高高端產品上的定價能力。潛望式攝像頭可以解決對手機鏡頭厚度的限制,大幅增加攝像頭焦距,實現高倍清晰變焦,因為其圖像傳感器並不再放置於鏡頭後面,而是將長焦鏡頭橫向排列,與廣角鏡頭形成垂直布局,利用棱鏡折射實現成像,讓鏡頭橫向位移,實現光學變焦。例如,Vivo X30 Pro、OPPO Find X2 Pro、華為P40 Pro、小米10、Samsung Galaxy S20 Ultra等上市手機都已使用潛望式攝像頭。根據市場數據,2019年搭載潛望式鏡頭的智能手機全球出貨量為1500萬部,隨著向高、中、低端手機的滲透,預測2024年搭載潛望式鏡頭的智能手機全球出貨量有機會突破4亿部。

另外,3D傳感攝像頭技術可實現人臉識別、手勢識別、三維測量和環境感知等多項功能,廣泛應用於手機、無人機、機械人、AR、VR、安防、汽車駕駛輔助等領域。其中3D結構光技術是通過紅外激光器,將具有一定結構特徵的光線投射到被拍攝物體上,再由專門的紅外攝像頭進行採集,以獲得三維結構;而飛行時間 (Time of flight, TOF) 則是透過傳感器發出經過處理的脈衝紅外光,在碰到物體以後會反射回來,透過捕捉來回時間,以計算出物體之間的距離。

指紋識別模組行業

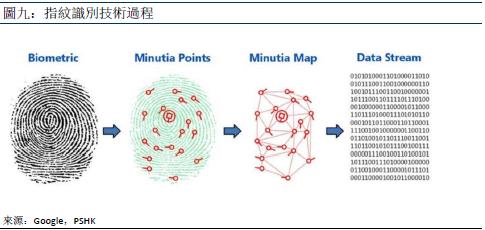

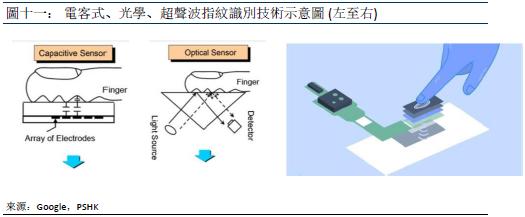

指紋識別技術是一種可靠的生物辨識技術,通過比較其指紋和預先保存的指紋進行比較,就可以驗證其身份。因為每個人(包括指紋在內)的皮膚紋路在圖案、斷點和交叉點上都不一樣,而且是唯一的。因此,依靠這種唯一性和穩定性,指紋識別技術便得以應用。指紋識別技術的過程一般包括指紋圖像採集、指紋圖像處理和細節匹配等。

指紋識別技術三大類別 屏下指紋識別技術普及

目前指紋識別技術可以分為三類:電容式指紋識別、光學螢幕指紋識別和超聲波指紋識別。三種技術中,最成熟且傳統的技術為電容式指紋識別,利用硅晶元與導電的皮下電解液形成電場,指紋的高低起伏會導致兩者之間的壓差出現不同的變化,以實現準確的指紋測定,並對使用環境沒有特殊的要求,同時仍是中低端機型的主要指紋識別方案。

而光學螢幕指紋識別是利用光的折攝和反射原理以識別用戶的指紋,適用於屏下指紋,但該技術對於使用環境的溫度和濕度都有一定的要求。超聲波指紋識方面,通過射頻傳感器發射信號,穿透手指的表皮層,利用指紋的不同對超聲波反射的不同,以建立3D圖像來獲取信息。相比其他兩種技術,射頻傳感器對手指的乾淨程度要求較低,而且不用對屏幕面板進行開孔,無需按壓,可以實現濕手解鎖。但由於需要主動發射信號,所以功耗相對電容式要高,其成本亦相對較高。目前,光學螢幕和超聲波指紋識別技術可應用於螢幕下方。

隨著手機全面屏的概念流行,市場主流手機商亦可以採用屏下指紋識別技術,通過屏幕玻璃下方完成指紋識別解鎖。自2013年,iPhone 5S採用了按壓式的電容指紋識別技術後,帶動了智能手機指紋識別的需求,而現時電容指紋識別的市場趨於飽和。在2018年,屏下光學指紋識別芯片實現商用,Vivo X21成為首個推出螢幕指紋辨識的手機品牌。光學指紋識別技術不斷迭代升級,在2019年小米推出CC9系列超薄方案,逐漸光學指紋解鎖成為市場主流。在2020年,三星發佈其旗艦機型三星S10,便搭載超聲波指紋技術,佔領技術高地。但由於超聲波指紋識別芯片研發難度較大,目前超聲波指紋技術在商業化量產上難度亦較大。

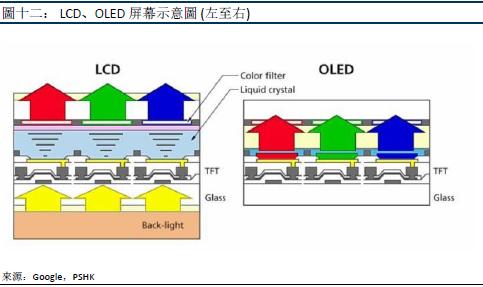

根據中國互聯網數據資訊網,中國屏下指紋市場規模(按屏下指紋手機出貨量計算)從2015年的390.7萬台增長至2019年6,056.8萬台,2015-2019 的CAGR為98.4%。主要原因為1) OLED屏幕或成為未來手機屏幕的主流,目前中國OLED屏幕滲透率不足50%,仍有大量上升空量,OLED屏幕的發展將進一步帶動光學屏下指紋的市場;2) 手機全面屏的趨勢。目前,屏下指紋識別模組主要是配套OLED屏幕使用,因為OLED屏幕可以自發光,而且面板薄,透光性好,甚至可以變曲折疊,而較傳統的LCD屏幕的發光原理主要靠背光層,加上有背光層和液晶層的存在,厚度較厚。因此背光會容易干擾光學指紋識別,同時LCD的透光性不好,在LCD屏幕下使用光學屏下指紋會導致準確率下降。而在2020年,小米對外宣佈已經研發出LCD屏下指紋,但目前仍未見有量產機型發佈。

公司競爭優勢

均衡全面覆蓋國內和海外安卓手機品牌的客戶

丘鈦科技自2007年起一直聚焦在攝像頭模組的業務上,長年間積累了各一線的移動終端品牌客戶。目前,公司主要的客戶包括Vivo, OPPO, 華為和小米,而Vivo和OPPO為公司最大的客戶,佔公司約六成的出貨量,而海外三星手機廠商為公司2020年中的新客戶,目前只佔公司總出貨量約低單位數的佔比。隨著中國客戶的手機商持續擴大全球的市佔率,公司將受惠。

手機攝像頭模組產品結構明顯改善

公司目標持續提升中高端的產品結構,同時提升平均單價以追趕龍頭企業舜宇的表現。在2020年,公司在3200萬像素及以上攝像頭模組出貨量佔公司總出貨量的24.2%,同比增14.6個百分點;1000-2400萬像素的攝像頭穩健上升,2020年佔比達47.1%,同比增2.9個百分點;而800萬像素及以下較低端的攝像頭模組佔比則從2019年的46.2%下降至28.7%,同比下降17.5個百分點。公司目標在2021年,3200萬像素及以上攝像頭的出貨量佔比不低於30%。而根據2021年上半年的出貨量,公司在3200萬像素及以上攝像頭的出貨量佔比為32%,目標有望達成。

目前,公司在3200萬像素及以上攝像頭模組除了手機單攝像頭模組、雙/ 多攝像頭模組、3D模組外,亦包括汽車攝像頭和IoT模組等。但是目前汽車攝像頭的出貨量佔公司攝像頭模組的總出貨量少於1%,預測2021年會增加至1-2%,而2023將佔3-5%的總出貨量。

在2020年上半年,公司的平均單價達42.8元人民幣;但在2020年下半年公司的平均單價下跌至35.2元人民幣,主要原因為受中美貿易摩擦而導致華為高端手機銷量下跌,因而令公司在高端攝像頭模組的出貨量有所影響。短期來看,由於華為高端產品佔公司一定比重且不可替代,而華為手機的銷量下跌的情況亦存在。因此預測在2021年中高端產品的滲透率增加,2021年全年平均單價會比2020年下半年的平均單價有小幅度的上升。但長遠來看,隨高端攝像頭模組規格的升級和滲透率提速、3D模組、車載、IoT攝像頭模組的應用,預測整體平均單價仍會有上升的空間。

屏下指紋識別模組持續增長

丘鈦 2015年開始生產指紋模組,並自2019年3月起分別公佈其屏下和非屏下指紋識別模組的出貨。屏下指紋產品推陳出新,在2019年推出固定位置光學屏下指紋+超薄方案;而在2020年推出大面積/半屏光學指紋和LCD光學屏下指紋。隨著全面屏的發展趨勢,預計未來安卓手機會逐漸減少非屏下指紋識別模組(電容式指紋模組),而屏下指紋產品會增加,其出貨量自2020年下半年持續回升。而在屏下指紋產品預期未來會持續發展,技術方向主要為AMOLED光學式屏下半屏指紋和LCD光學式屏下指紋。公司有望在屏下指紋產品的持續升級下會受惠。

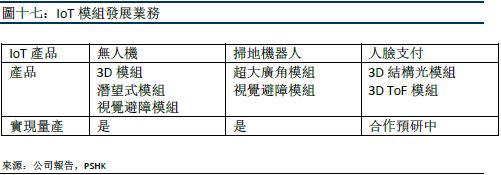

加速發展新興業務

公司一直致力發展新興業務,包括汽車、智能家居和其他IoT應用場景的智能移動終端客戶服務。公司自2018年第二季首次推出車載攝像頭模組產品,不足兩年內取得多家國內知名汽車品牌的Tier 1 或Tier 2供貨商資格,成功量產高級駕駛輔助系統 (ADAS)和智能坐艙(In-Cabin)攝像頭模組產品。目前已有超過十款車型的攝像頭模組項目已進入產品研發和認證階段,爭取於二零二一年實現量產。同時,公司在2020年開始大規模量產掃地機器人攝像頭模組和無人機攝像頭模組等IoT產品,客戶覆蓋相應行業內的領先客戶,並進入包括智能手錶產品等可穿戴設備領域的攝像頭模組巿場,在非手機行業領域內不斷擴張。

阿波羅計劃-垂直整合

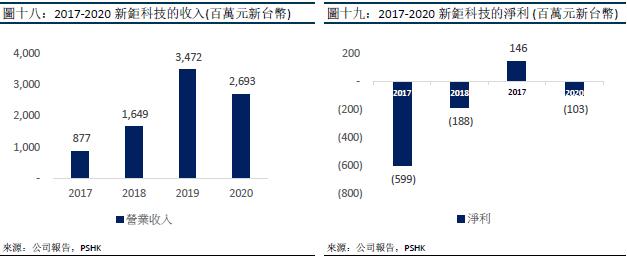

公司一直在智能視覺核心零部件上進行垂直整合,為客戶提供價格最優的常規產品,便捷了客戶供應鏈管理的時間,提升客戶體驗。公司在2017年投資新鉅科技股份有限公司「新鉅科技」,為一家於台灣的上市公司,股份代碼: 3630,在高像素RGB鏡頭領域加強交流和資源整合。經過兩年的資源整合和技術分享,新鉅科技在2019年實現全年業績扭虧為盈,收入為34億元新台幣,同比增長110%,而淨利潤為5億元新台幣。另外,公司在2019年亦與新鉅科技進行增資擴股的行動,為新鉅科技籌集資金約20.7億元新台幣,以擴建生產規模和為加大產品研發能力提供資金儲備。但在2020年上半年新鉅科技受到疫情影響暫停生產的打擊較大,導致錄得股東應佔淨虧損約新台幣1.9億元新台幣,而在下半年業績有所改善,銷售收入下半年環比增長54%,全年總虧損為2.8億元新台幣。另外,在2020年下半年,新鉅科技在高像素RGB鏡頭業務的拓展有所突破,已成功取得兩家一線安卓系統手機品牌客戶的供應商資格,逐步取得更多5P及以上手機RGB鏡頭項目。而且,位於台中中部科學園區的新廠房施工進展良好,按客戶需求逐步擴充更具規模的鏡頭新產能,經過2020年的技術沉澱和客戶結構優化後,有望在2021年會進入銷售規模擴展的新階段。

分拆子公司於A股上市 打造雙資本平台

公司在2021年6月公佈,昆山丘鈦中國向深圳證券交易所創業板提交了建議上市申請。於提交建議上市申請前,昆山丘鈦中國的註冊資本為28.9億元。目前,昆山丘鈦中國為丘鈦科技一家間接全資附屬公司,預期上市完成後,昆山丘鈦中國仍為公司附屬公司。是次上市資本重組長期目標: 1)擴大手機攝像頭模組規模;2) 加快發展車載與IoT模組業務;3) 長期加強關鍵器件資源整合。

盈利預測

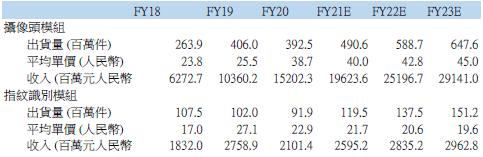

公司的兩大業務分別為攝像頭模組和指紋識別模組,在2020年,攝像頭模組和指紋識別模組分別佔公司總收入的87%和23%。公司在2021年7月16日發佈了正面盈利預告,預期截至2021年6月30日止6個月之股東應佔綜合溢利同比增40-60%。另外,公司亦下調了2021年攝像頭出貨量目標,從目標2021年攝像頭出貨量同比增長不低於30%下調至25%,我們認為有望達成。攝像頭模組方面,從公司2021年一至六月的出貨量公佈的數據來看,公司上半年的出貨量表現良好,2021年上半年的出貨量同比增24%,環比增5%,另外從2021年上半年攝像頭模組出貨量的產品結構中來看,800萬像素及以下/1,000-2400萬像素/ 3,200萬像素及以上攝像頭模組分別佔總出貨量的29%/ 38%/ 32%,中高端產品佔比持續上升。有鑑於此,預測公司在2021年攝像頭模組的平均單價會有小幅度的提升,在出貨量和平均單價的提升下,攝像頭模組的分部收入會有所提升。

而指紋識別模組方面,從公司一至六月的出貨量公佈的數據來看,出貨量表現良好,在2021上半年的出貨量同比升38.7%,環比升6.5%,預期公司所定立的目標:指紋識別模組的出貨量全年同比增長不少於30%有望達成;同時2021年屏下和非屏下指紋識別模組的佔比分別為56%/44%,而2020年對應的佔比則是51%/49%,預計在全年出貨量和屏下指紋識別模組佔比的提升下,指紋識別模組的分部收入亦會提升。

費用率方面,預計公司在會持續增加研發費用,以保持在行業中的競爭力,預計在2021-2023年研究費用為7.2/ 9.0/ 10.5億人民幣,佔總營業收入約3.4%。

公司估值

截至7月16日收市價為16.84HKD,公司滾動市夃率為19.51x。我們預測公司2021/2022/2023年每股盈利為1.01/ 1.25/ 1.44元人民幣,21-23年的複合增長率為19.4%。考慮到公司在攝像頭模組行業中佔有一定地位,攝像頭模組在手機、汽車、IoT的需求增長和公司開始多元化布局,給予增持評級 (首次覆蓋),給予公司2021年目標價為20.12港元,對應2021/ 2022/ 2023每股盈利的市盈率為17.0x/ 13.7x/11.9x。

風險因素

1) 疫情控制不及預期

2) 5G換機潮、電動汽車相關業務的發展需求不及預期

3) 公司出貨量增長不及預期

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。