-

Products

- Local Securities

- China Connect

- Grade Based MarginNEW

- Stock Borrowing & Lending

- IPO

- Stock Options

- Foreign Stocks

- Unit Trust

- Local Futures

- Foreign Futures

- Forex

- Bullion

- Insurance Services

- Bond

- Monthly Investment Plan

- Mortgage

- Other Services

- Surplus Cash Facility

- Phillip Premier

- Latest Insurance Promotion<

- ETF

- Capital Management

- Research

- Market Info

- Education Center

- Phillip Apps

- Customer Service

- About Us

-

Surplus Cash Facility

Market Brief

The articles are produced in Chinese only.

Author

區良鍵先生(George Au)

業務副董事

工商管理(財務系)畢業, 有十多年投資經驗, 經歷過股災及大大小小的升/跌市. 善於配合基礎因素及技術分析, 整合不同投資工具, 在不同市況下作出相應投資決定. 熟悉本地投資市場, 尤精於股票期權、指數期權及期貨投資.

Phone:

3925 9237

Email:

leungkinau@phillip.com.hk

業務副董事

工商管理(財務系)畢業, 有十多年投資經驗, 經歷過股災及大大小小的升/跌市. 善於配合基礎因素及技術分析, 整合不同投資工具, 在不同市況下作出相應投資決定. 熟悉本地投資市場, 尤精於股票期權、指數期權及期貨投資.

Phone:

3925 9237

Email:

leungkinau@phillip.com.hk

投資臆想, 騰訊(700) 和港股的撈底時機

Thursday, January 25, 2024  1538

1538

投資臆想, 騰訊(700) 和港股的撈底時機

前言:

單憑臆想去投資, 是一件很危機的事.

過去16年多的從業生涯, 一直避免這類行為.

但從目前經濟狀況, 市場走勢, 中國主體政策等, 不同方面的傳統分析,

個人預測, 港股應離底部不遠.

如恆指不幸跌穿 2022年, 14,597點的低位, 3月人大會議舉行前後, 恆指仍應能重上這水平

在這離底不遠的預測下, 本文將基於中國政府一些不明確政策, 做一些大膽臆想.

騰訊(700)

騰訊(700)等遊戲股, 在22/12應聲大跌, 主因一份 [網絡遊戲管理辦法 (徵求意見稿)] 的推出

該(徵求意見稿)對網上遊戲管理, 提出不少新的管理方法,

不少內容, 如用嚴厲標準執行, 會對一眾遊戲公司的收入, 利潤做成重大影響.

以下就 22/12後, 中國一系列的 (相關/疑似相關) 反應, 作出臆測.

當局的實際打算, 最終政策, 投資者目前無法確認,

所以, 以下大部份的行為, 會從 (正/反兩面) 分析

1. [有官員被免職]

據稱, 12月底, 中宣部出版局, 局長馮士新被免職.

該局負責: 國家新聞出版署, 而引發 22/12 遊戲股暴跌的(徵求意見稿), 正是出自後者手筆.

正面:

負責官員被免職, 證明政府對這事的重視

以及對(徵求意見稿)的不滿

(徵求意見稿)或大幅修改/減辣

反面:

該官員被免職, 可能是巧合.

違反黨紀, 貪污等, 也可是被免職原因.

政府未有公佈免職原因, 一切只是猜想.

2. [徵求意見稿已刪除]

該網絡遊戲管理辦法(徵求意見稿), 在22/1 諮詢期滿, 草案連結已從國家新聞出版署網站移除.

但其它已到期的徵求意見文件, 似仍保留在網站

正面:

把(徵求意見稿)從網站移除, 或許最終定案的管理辦法, 較(徵求意見稿)大幅放寬

反面:

如用受僱人仕(打工仔)心態聯想,

少做少錯, 避免出事,

該(徵求意見稿)引來牽然大波, 反正已過諮詢期, 移除不見得有大影響, 甚至可避免一些難以預測的負面後果

移除連結, 可能只是出於避免禍事心態, 不等於最終定案會較(徵求意見稿)寬鬆

3. [防止出台不利於資本市場預期的措施] & [要把非經濟性政策, 納入宏觀政策取向 一致性評估]

(a) 去年11-12/Dec, 中央經濟工作會議已要求 <增強宏觀政策取向一致性>

要加強政策協調配合, 把非經濟性政策, 納入宏觀政策取向一致性評估

工作會議提到, 要加強經濟宣傳, 唱響中國經濟光明論.

宏觀政策取向, 自然也和加強中國經濟息息相關

(b) 22/1, 中證監表示, 要:

- 加強跨部門協同

- 推動保持宏觀政策、行業政策的連續性、穩定性

- 防止出台不利於資本市場預期的政策措施

- 穩定市場預期

正面:

中證監2日前的表述, 重覆了12月中央經濟工作會議, 保持宏觀政策續性等要求.

<特別是提到, 防止出台 不利資本市場預期的政策>

(徵求意見稿)引起牽然大波, 中證監是否意有所指?

是否在安穩市場, 強調未來中國的政策, 不會有不利資本市場的措施?

反面:

中證監工作和資本市場息息相關.

以上(3b)內容, 或只是配合中央經濟工作會議的定調, 對部門本身職責的表述.

[臆想總結]:

正面:

不論是官員被免職, 徵求意見稿被移除,

都似在顯示政府對(徵求意見稿)的不滿, 及對網遊最終的管理辦法, 或大幅放寬.

而中證監 22/1 (防止出台不利於資本市場預期的措施) 表述, 亦令人聯想到(徵求意見稿)一事,

畢竟, (徵求意見稿)推出當日, 引發極大市場動蕩.

反面:

單一事項: 有官員被免職, 或中證監22/1 的表述, 其實可以和(徵求意見稿)全無關係

(徵求意見稿) 從網站移除, 也不等於最終的管理辦法, 會較意見稿大幅放寬.

當然, 以上 3點反應, 加上其它旁支,

例如: (27/12) 一次性有過百遊戲版號獲批(安撫市場?), (29/12) 遊戲相關的工委會指出, 會組織各會員反饋意見(顯示徵求意見稿不是定案, 最終定案會考慮市場持份者意見?)

要說全是巧合, 和(徵求意見稿)没有關係, 機會未免太細

但如有官員因此落馬, 定案的管理辦法, 要較(徵求意見稿)大幅修改, 將來會否引來難以預測的後果? 投資者或要保留一些警剔性.

潛在買賣策略:

以上提及, 內地的幾個反應, 似和(徵求意見稿)互有關連.

網遊的新管理辦法, 最終定案或較(徵求意見稿)放寬.

如港股離底不遠, 騰訊(700):

買入價: $260 - $270

目標價: ~$310

因上文提及的內地反應(2) & (3), 個人對騰訊(700)買入/目標價, 各提高 $10.

(上週YouTube, 曾提及 $260 的騰訊吸引)

恆指(HSI):

有傳內地將推出平准基金(救市), 可動用 RMB 2萬億 – 2.3萬億 買A股. (佔A股 22/1 市值 >3%)

原本基於經濟狀況, 市場走勢, 中國主體政策等, 個人預測恆指應離底不遠;

但市場氣氛差, 大市見底前, 或再有波折.

如平准基金(救市)消息屬實, 同時A股能回穩, 恆指又能重上16000的話, 港股短時間內, 再下試14年來低位, 14,597點機會不大.

相對平穩做法, 可考慮平准基金(救市)消息被確認後, 而港股重上16000點, 才開始建立好倉.

較進取做法, 15,500點以下, 開始買入股票, 建立好倉. <原因: 如有平准基金(救市), 港股跌穿14597機會下跌; 而上文對中國網遊新管理辦法的臆想, 亦消減一些利淡因素>

關於港股: e.g. 騰訊, 小米, AIA & 其它:

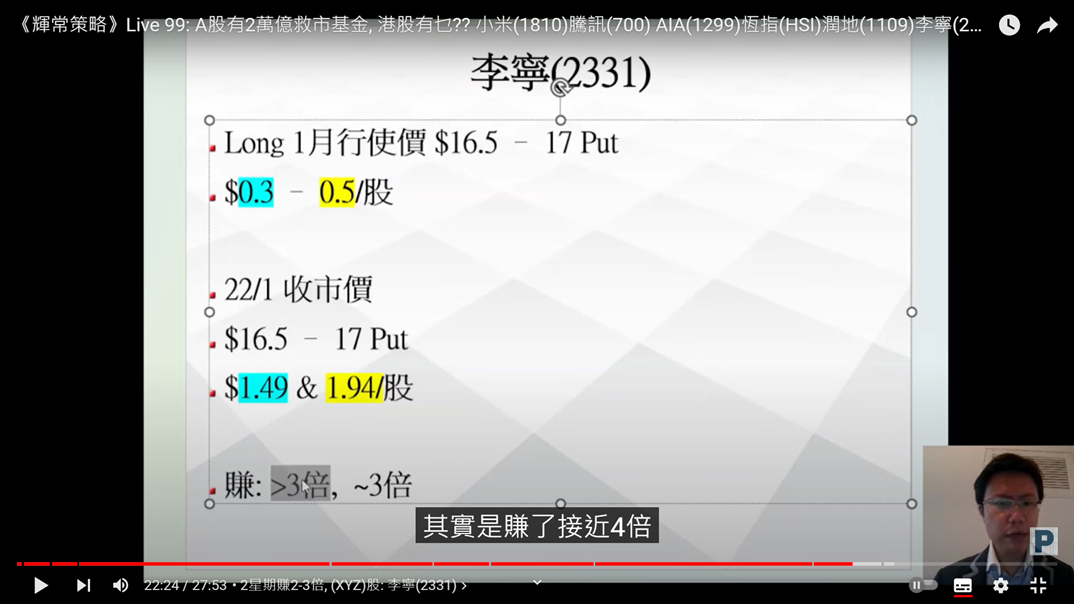

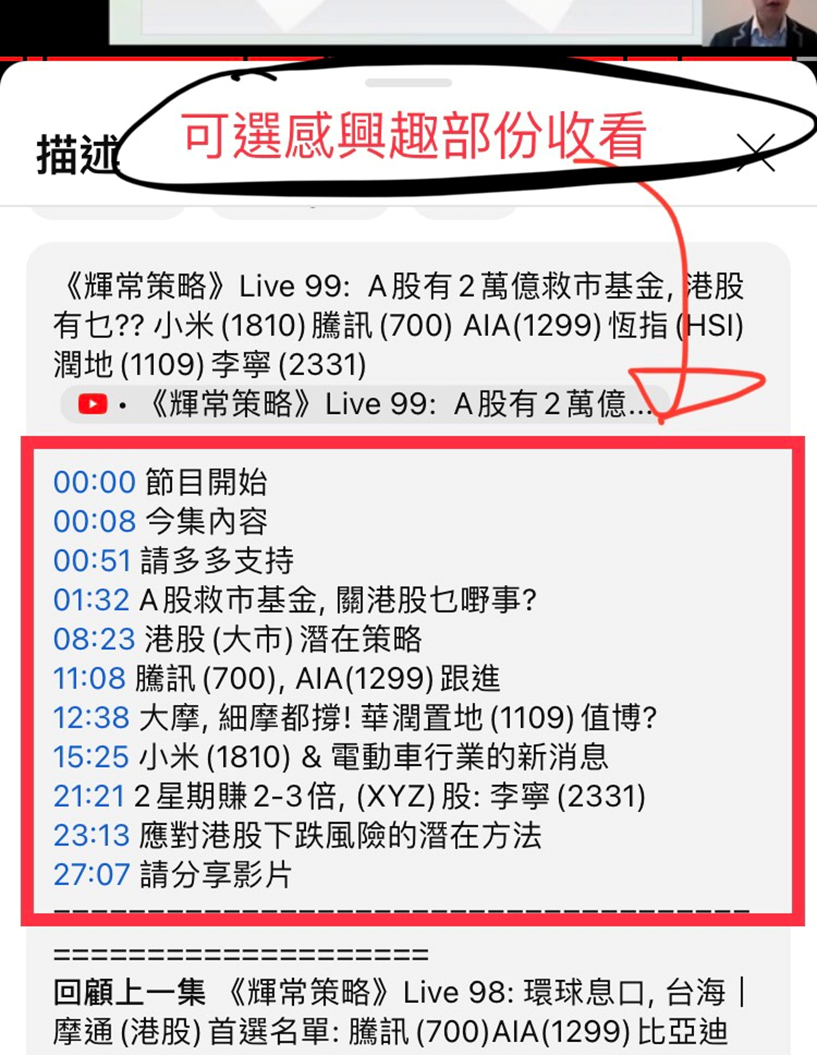

上週二曾在 YouTube 提及, 騰訊(700) 在$260吸引, (22/1)曾低見 $260.2, (23/1)逼近$280.

本週二的 <輝常策略 Live> uTube, 較深入剖析了內地救市基金對港股的影響, 以及幾隻港股的前景和潛在策略.

如有興趣, 可點擊以下連結收看

https://www.youtube.com/watch?v=IWOYtEb7ZJ4

註

1. 資產價格可升可跌, 投資可賺可蝕.

2. 期權/期貨有槓桿效應, 可以放大潛在嬴輸. 任何時間都要滿足按金要求, 否則有機會被強制平倉. 部份策略最大潛在損失可以是無限.

This report is produced and is being distributed in Hong Kong by Phillip Securities Group with the Securities and Futures Commission (“SFC”) licence under Phillip Securities (HK) LTD and/ or Phillip Commodities (HK) LTD (“Phillip”). Information contained herein is based on sources that Phillip believed to be accurate. Phillip does not bear responsibility for any loss occasioned by reliance placed upon the contents hereof. The information is for informative purposes only and is not intended to or create/induce the creation of any binding legal relations. The information provided do not constitute investment advice, solicitation, purchase or sell any investment product(s). Investments are subject to investment risks including possible loss of the principal amount invested. You should refer to your Financial Advisor for investment advice based on your investment experience, financial situation, any of your particular needs and risk preference. For details of different product's risks, please visit the Risk Disclosures Statement on http://www.phillip.com.hk. Phillip (or employees) may have positions/ interests in relevant investment products. Phillip (or one of its affiliates) may from time to time provide services for, or solicit services or other business from, any company mentioned in this report. The above information is owned by Phillip and protected by copyright and intellectual property Laws. It may not be reproduced, distributed or published for any purpose without prior written consent from Phillip.

Top of Page

|

Please contact your account executive or call us now. Research Department Tel : (852) 2277 6846 Fax : (852) 2277 6565 Email : businessenquiry@phillip.com.hk Enquiry & Support Branches The Complaint Procedures |

About Us Phillip Securities Group Join Us Phillip Network Phillip Post Phillip Channel Latest Promotion |

E-Check Login |

Investor Notes Free Subscribe |

|

Contact Us

About Us

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

Phillip Securities Group

Join Us

Phillip Network

Phillip Post

Phillip Channel

Latest Promotion

![]()

![]()

![]()

![]()