小米集團 (1810.HK) - 核心業務穩中有進,創新業務完善第三增長曲線

| 投資建議 | 中性 |

| 建議時股價 | $27.750 |

| 目標價 | $26.740 |

公司簡介

小米集團成立於2010年,是一家以智能手機、智能硬件和 IoT 平臺為核心的消費電子及智能製造公司。2023年10月,小米宣佈最新戰略升級為「人車家全生態」,從個人設備到智能家居再到智慧出行,以人為中心,致力於提供全面及更優質的互聯體驗。集團業務已進入全球逾100個國家和地區。根據Canalys數據,2024年第三季度公司全球智能手機出貨量排名前三,市佔率為13.8%。公司用戶生態持續擴大,3Q24全球月活躍用戶數再創歷史新高,達到686百萬,同比增長10.1%。2024年3月,公司首款汽車產品Xiaomi SU7系列發佈,3Q24新車交付量達39,790輛。

公司核心業務穩中有進,創新業務推動營收增長

2024年第三季度,公司實現總營收925億元(人民幣,下同),同比增長30.5%;盈利能力方面,經營利潤為60億元,同比增長20.6%,經調整淨利潤為63億元,同比增長4.4%。分部收入方面,3Q24手機×AIoT收入828億元,同比增長16.8%,主要由於智能手機出貨量的提升;智能電動汽車等創新業務收入97億元。費用方面,該季度公司總運營支出為130億元,扣除對新業務的投資33億元後,核心業務運營費用達97億元,費用比率為10.5%,同比下降一個百分點。

智能手機:高端側進行AI投入,中低端側擴大出貨規模

Canalys發佈的資料顯示,2023年第四季度,全球智能手機市場同比增長8.0%至3.2 億台,進一步顯現出企穩復蘇的信號。2023全年全球智能手機出貨量為11.4億台,跌幅較2022年收窄至4.0%。受供需兩端恢復的推動,Canalys預計2024年全球智能手機出貨量將復蘇3.0%至11.8億台。2024年第三季度,公司智能手機業務收入為475億元,同比增長13.9%,主要是由於出貨量增加所致。分地區來看,公司在中國大陸地區出貨量排名上升至第四,市場份額同比提升1.2個百分點至14.7%。同時,公司在拉美、東南亞、中東和非洲均實現智能手機市場份額的大幅增長。自2024年初以來,亞太、中東、非洲和拉美新興市場的通脹緩解,大眾市場價位段出貨量預計進一步增長。儘管核心元件的成本持續上升,公司智能手機的毛利率達11.7%,充分展示公司成本控制能力和穩定運營能力。預計在存儲晶片與記憶晶片漲價壓力以及市場競爭加劇情況下,預測4Q24智能手機業務毛利率為12.9%。

根据IDC预测,新一代AI手机出货量有望自2024年起开始进入到快速增长阶段,预计2024年全球AI手机出货量将达2.3亿台,2027年有望增长至8.3亿台,2023-2027年复合增长率达100.7%。

2024年Q1,依靠作為本土廠商的先發主場及市場高端化結構,中國大陸AI手機出貨量達1190萬部,佔全球AI手機出貨量的25.0%,是全球第二大AI手機市場。AI將逐步從最初的產品層面的差異化上升至運營及公司層面的整體戰略,各智能手機廠商均涉及其中。三星將生成式AI作為長期的產品策略。中國廠商諸如vivo、OPPO和榮耀等也已率先在本土市場發佈具備生成式AI能力的旗艦機型。圍繞AI,公司主要策略為大力發展端側大模型,同時與通用大模型合作。端側大模型在成本、能耗、可靠性、隱私和個性化方面相比雲端推理具有顯著優勢,並能夠以低能耗提供高效且安全的AI處理,減少延遲並保護用戶隱私,適合個性化的AI應用。同時,高通、聯發科技等晶片廠商持續提升晶片的AI能力,並且提供大量的端側AI解決方案,手機廠商可以直接部署、改造和使用。同時,2024年第三季度,在中國大陸地區,公司高端智能手機出貨量在整體智能手機出貨量中的佔比達到20.1%,同比提升7.9%。管理層表示高端化戰略由國內穩步走向海外,我們預計高端智能手機出貨量未來將進一步提升,同時,AI手機創新功能拉動終端售價,2024下半年智能手機ASP穩步上升。

IoT與生活消費產品:出海需求旺盛,業務能力持續提升

2024年第三季度,公司IoT與生活消費產品業務收入為261億元,同比增長26.3%,毛利率達到20.8%,創歷史新高,同比提升2.9個百分點。其中,截至2024年9月30日, AIoT平臺上連接的物聯網設備數量(不包括智能手機、平板電腦和筆記型電腦)達到了9億,同比增長23.2%。考慮到海外市場需求旺盛,我們預計2024/2025年IoT與生活消費產品收入可達981/1011億元。

互聯網服務:收入再創歷史新高,境外互聯網收入擴大份額

2024年第三季度,公司互聯網業務收入達到人民幣85億元,創歷史新高,同比增長9.1%。用戶規模持續擴大,全球及中國大陸的月活躍用戶數創歷史新高。2024年9月,全球月活躍用戶數達到686百萬,同比增長10.1%。毛利率同比提升3.1個百分點至77.5%,主要由於本季度公司的告业务占比继续提升,規模效應持續擴大,產品結構向高端化改善,以及境外互聯網收入擴大的份額。考慮到海外毛利率高於中國市場,公司持續發展海外戰略,我們預計互聯網服務收入穩步增長,2024/2025年可達332/342億元。

智能電動汽車:創新業務完善第三增長曲線,構建“人車家全生態”

2024年第三季度,公司交付Xiaomi SU7系列新車達39,790輛,於2024年11月提前完成Xiaomi SU7系列累計交付新車100,000輛的目標。2024年第三季度,智能電動汽車創造收入97億元,毛利率為17.1%,主要由於周邊供應鏈和生態系統產品的強大支撐和公司在製造領域經驗積累。考慮到規模效應帶來成本下降,公司租金成本較行業同行更低,預計未來智能電動汽車毛利率穩步提升。另外,淨虧損縮減至15億元,顯示智能電動汽車產品的競爭力、成本控制能力和強大交付能力。

投資建議

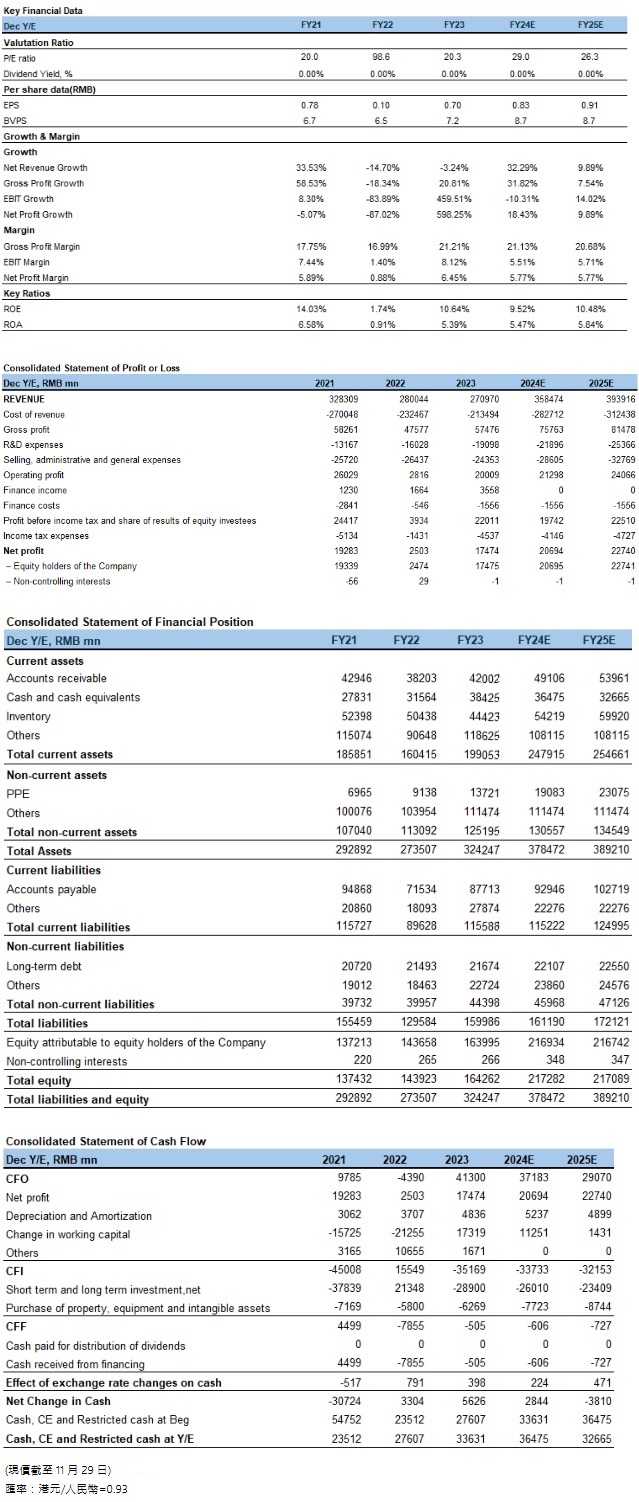

非汽車業務方面,隨著消費需求復蘇,智能手機行業回暖,以及10月發佈旗艦機型小米15將展示AI功能,持續推進端側AI加速。汽車業務方面,儘管公司在造車領域處於起步階段,但收入有望保持高速增長,同時毛利率穩步提升。總體來說,我們看好公司的中長期成長,認為公司的合理估值為30倍2024PE,對應每股目標價26.7港元。我們預計公司24-25年營業收入分別為3585/3939億元,淨利潤分別為207/227億元,對應EPS為0.83/0.91元,對應PE為29.0/26.3x。整體而言,我們給予“中性”評級。

風險因素

1)智能手機和其他個人電子產品需求不及預期;2)零部件成本上漲;3)新能源汽車市場需求低於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。