小米集团 (1810.HK) - 核心业务稳中有进,创新业务完善第三增长曲线

| 投资建议 | 中性 |

| 建议时股价 | $27.750 |

| 目标价 | $26.740 |

公司简介

小米集团成立於2010年,是一家以智能手机、智能硬件和 IoT 平台为核心的消费电子及智能制造公司。2023年10月,小米宣布最新战略升级为「人车家全生态」,从个人设备到智能家居再到智慧出行,以人为中心,致力於提供全面及更优质的互联体验。集团业务已进入全球逾100个国家和地区。根据Canalys数据,2024年第三季度公司全球智能手机出货量排名前三,市占率为13.8%。公司用户生态持续扩大,3Q24全球月活跃用户数再创历史新高,达到686百万,同比增长10.1%。2024年3月,公司首款汽车产品Xiaomi SU7系列发布,3Q24新车交付量达39,790辆。

公司核心业务稳中有进,创新业务推动营收增长

2024年第三季度,公司实现总营收925亿元(人民币,下同),同比增长30.5%;盈利能力方面,经营利润为60亿元,同比增长20.6%,经调整净利润为63亿元,同比增长4.4%。分部收入方面,3Q24手机×AIoT收入828亿元,同比增长16.8%,主要由於智能手机出货量的提升;智能电动汽车等创新业务收入97亿元。费用方面,该季度公司总运营支出为130亿元,扣除对新业务的投资33亿元後,核心业务运营费用达97亿元,费用比率为10.5%,同比下降一个百分点。

智能手机:高端侧进行AI投入,中低端侧扩大出货规模

Canalys发布的资料显示,2023年第四季度,全球智能手机市场同比增长8.0%至3.2 亿台,进一步显现出企稳复苏的信号。2023全年全球智能手机出货量为11.4亿台,跌幅较2022年收窄至4.0%。受供需两端恢复的推动,Canalys预计2024年全球智能手机出货量将复苏3.0%至11.8亿台。2024年第三季度,公司智能手机业务收入为475亿元,同比增长13.9%,主要是由於出货量增加所致。分地区来看,公司在中国大陆地区出货量排名上升至第四,市场份额同比提升1.2个百分点至14.7%。同时,公司在拉美、东南亚、中东和非洲均实现智能手机市场份额的大幅增长。自2024年初以来,亚太、中东、非洲和拉美新兴市场的通胀缓解,大众市场价位段出货量预计进一步增长。尽管核心元件的成本持续上升,公司智能手机的毛利率达11.7%,充分展示公司成本控制能力和稳定运营能力。预计在存储晶片与记忆晶片涨价压力以及市场竞争加剧情况下,预测4Q24智能手机业务毛利率为12.9%。

根据IDC预测,新一代AI手机出货量有望自2024年起开始进入到快速增长阶段,预计2024年全球AI手机出货量将达2.3亿台,2027年有望增长至8.3亿台,2023-2027年复合增长率达100.7%。

2024年Q1,依靠作为本土厂商的先发主场及市场高端化结构,中国大陆AI手机出货量达1190万部,占全球AI手机出货量的25.0%,是全球第二大AI手机市场。AI将逐步从最初的产品层面的差异化上升至运营及公司层面的整体战略,各智能手机厂商均涉及其中。三星将生成式AI作为长期的产品策略。中国厂商诸如vivo、OPPO和荣耀等也已率先在本土市场发布具备生成式AI能力的旗舰机型。围绕AI,公司主要策略为大力发展端侧大模型,同时与通用大模型合作。端侧大模型在成本、能耗、可靠性、隐私和个性化方面相比云端推理具有显着优势,并能够以低能耗提供高效且安全的AI处理,减少延迟并保护用户隐私,适合个性化的AI应用。同时,高通、联发科技等晶片厂商持续提升晶片的AI能力,并且提供大量的端侧AI解决方案,手机厂商可以直接部署、改造和使用。同时,2024年第三季度,在中国大陆地区,公司高端智能手机出货量在整体智能手机出货量中的占比达到20.1%,同比提升7.9%。管理层表示高端化战略由国内稳步走向海外,我们预计高端智能手机出货量未来将进一步提升,同时,AI手机创新功能拉动终端售价,2024下半年智能手机ASP稳步上升。

IoT与生活消费产品:出海需求旺盛,业务能力持续提升

2024年第三季度,公司IoT与生活消费产品业务收入为261亿元,同比增长26.3%,毛利率达到20.8%,创历史新高,同比提升2.9个百分点。其中,截至2024年9月30日, AIoT平台上连接的物联网设备数量(不包括智能手机、平板电脑和笔记型电脑)达到了9亿,同比增长23.2%。考虑到海外市场需求旺盛,我们预计2024/2025年IoT与生活消费产品收入可达981/1011亿元。

互联网服务:收入再创历史新高,境外互联网收入扩大份额

2024年第三季度,公司互联网业务收入达到人民币85亿元,创历史新高,同比增长9.1%。用户规模持续扩大,全球及中国大陆的月活跃用户数创历史新高。2024年9月,全球月活跃用户数达到686百万,同比增长10.1%。毛利率同比提升3.1个百分点至77.5%,主要由於本季度公司的告业务占比继续提升,规模效应持续扩大,产品结构向高端化改善,以及境外互联网收入扩大的份额。考虑到海外毛利率高於中国市场,公司持续发展海外战略,我们预计互联网服务收入稳步增长,2024/2025年可达332/342亿元。

智能电动汽车:创新业务完善第三增长曲线,构建“人车家全生态”

2024年第三季度,公司交付Xiaomi SU7系列新车达39,790辆,於2024年11月提前完成Xiaomi SU7系列累计交付新车100,000辆的目标。2024年第三季度,智能电动汽车创造收入97亿元,毛利率为17.1%,主要由於周边供应链和生态系统产品的强大支撑和公司在制造领域经验积累。考虑到规模效应带来成本下降,公司租金成本较行业同行更低,预计未来智能电动汽车毛利率稳步提升。另外,净亏损缩减至15亿元,显示智能电动汽车产品的竞争力、成本控制能力和强大交付能力。

投资建议

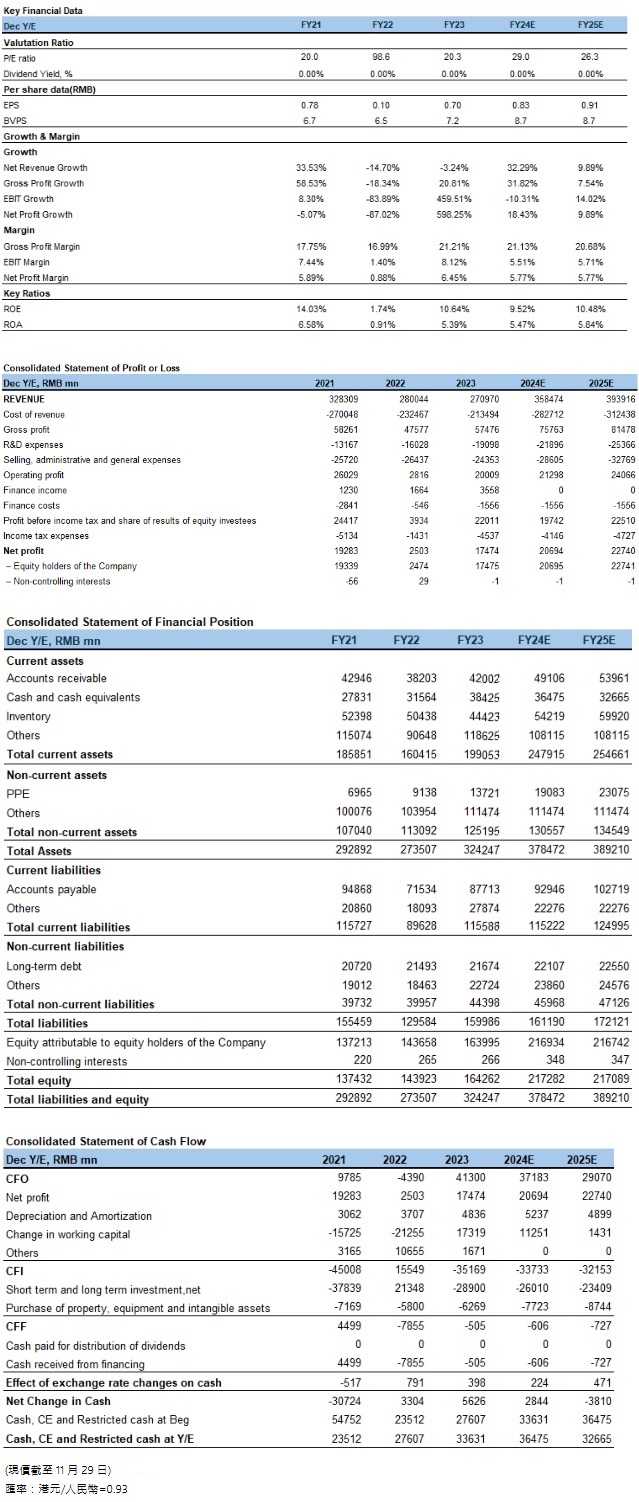

非汽车业务方面,随着消费需求复苏,智能手机行业回暖,以及10月发布旗舰机型小米15将展示AI功能,持续推进端侧AI加速。汽车业务方面,尽管公司在造车领域处於起步阶段,但收入有望保持高速增长,同时毛利率稳步提升。总体来说,我们看好公司的中长期成长,认为公司的合理估值为30倍2024PE,对应每股目标价26.7港元。我们预计公司24-25年营业收入分别为3585/3939亿元,净利润分别为207/227亿元,对应EPS为0.83/0.91元,对应PE为29.0/26.3x。整体而言,我们给予“中性”评级。

风险因素

1)智能手机和其他个人电子产品需求不及预期;2)零部件成本上涨;3)新能源汽车市场需求低於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。