超威動力控股有限公司 (951.HK) - 價值被低估的寶藏

| 投資建議 | 買入 |

| 建議時股價 | $4.310 |

| 目標價 | $5.940 |

公司概要

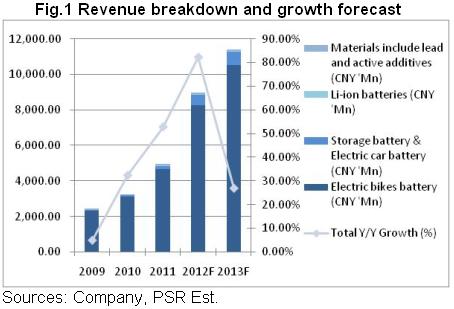

超威動力控股有限公司(超威)是高速增長的中國電動自行車市場內的領先鉛酸電池製造商。據Frost & Sullivan報告提供的資料顯示,於2011年,按照在電動自行車動力電池市場的收益計算,公司市場佔有率約為24.5%。超威同時開始生產電動車用鉛酸動力電池及風能、太陽能儲能電池。

投資亮點

- 超威是高速增長的中國電動自行車市場內的龍頭鉛酸電池製造商之,於2011年按照在電動自行車動力電池市場的收益計算,公司市場佔有率約為24.5%。

- 據Frost & Sullivan報告,目前中國累計共有1.33億輛電動自行車,而於2011年至2015年的預測年複合成長率為10.9%。

- 鉛酸電池的行業整頓與《鉛蓄電池行業准入條件》將為行業龍頭企業如超威帶來強勁的增長動力,而行業整頓將於2012至2014年持續為行業的投資亮點。

- 低速電動汽車的增長潛力仍未受到市場的關注。

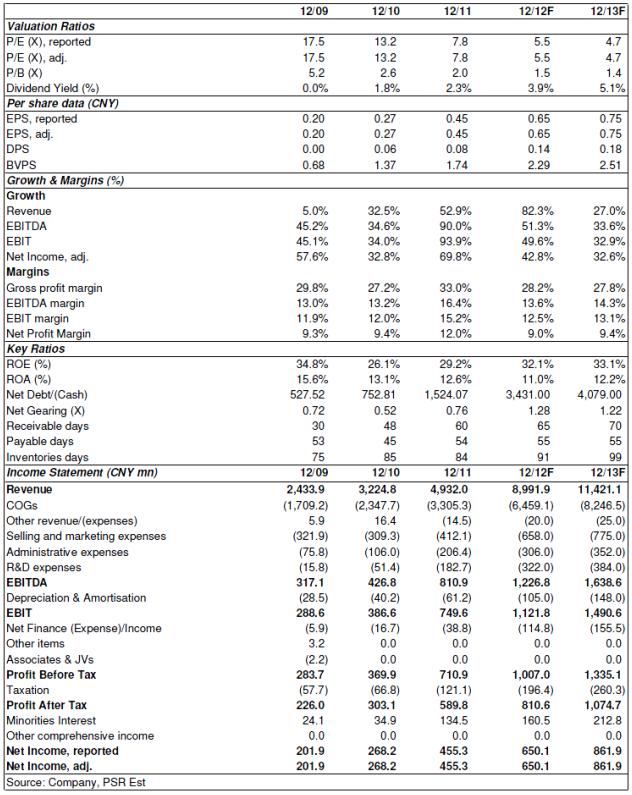

- 於2012年中期業績,超威的收入同比大幅增長117.0%至人民幣42.086億元。毛利與公司擁有人應佔利潤則同比大幅增加94.9%與127.1%至人民幣11.413億元和11.413億元。

總結

儘管電動自行車動力電池的強勁增長和純電動汽車動力電池廣闊的發展前景,市場對風險資產的投資意欲低下和對鉛酸電池未來前景的懷疑將使超威的估值持續受壓。而負債過度的情況將是超威的主要投資風險。

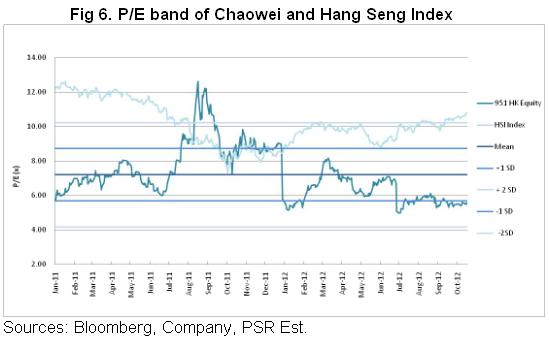

超威目前的交易價格遠低於其歷史市盈率的7.20倍。我們給予超威的2013年預測市盈率為6.48倍和每股收益至人民幣0.75元。超威的現價為 4.31港元,引申的領先市盈率為4.7倍並有著37.8%的上升空間。我們首次評級給予超威的12個月目標價為5.94港元和“買入”的評級。

電動自行車動力電池 –市場概覽

據Frost & Sullivan報告,目前中國累計共有1.33億輛電動自行車,而於2011年至2015年的預測年複合成長率為10.9%。中國電動自行車動力電池市場可分為一級市場及二級市場,前者包括電動自行車製造商,後者則包括更換市場的動力電池經銷商。

當為一級市場於2011年至2015年的預測增長率為10.9%的同時,在中國電動自行車動經歷數年的高速增長後,以鉛酸動力電池的平均壽命為1.5年計算,鉛酸動力電池更換的累積需求將使二級市場進入增長黃金時期。

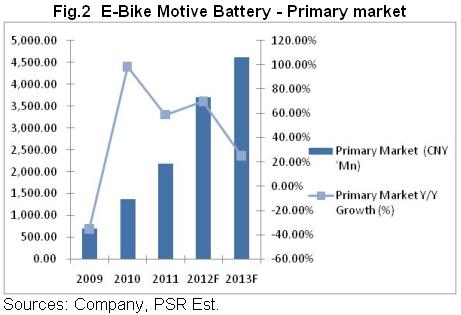

超威於電動自行車動力電池的一級市場銷售由2007年的人民幣9.86億元上升至2011年的人民幣21.73億元,複合年增長達21.84%; 而於2012年的中期業績則同比上升87.5%至人民幣18.95億元。

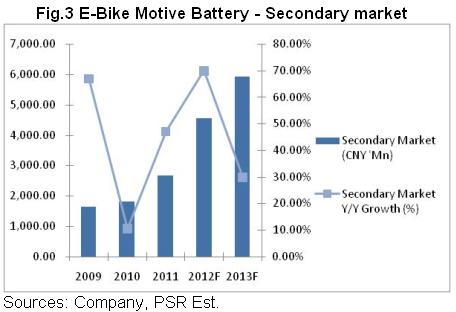

而超威於電動自行車動力電池的二級市場的銷售由2007年的人民幣3.11億元上升至2011年的人民幣 26.80億元,複合年增長達71.29%; 而於2012年的中期業績則同比上升160.7%至人民幣22.67億元,佔電動自行車動力電池總收入的54.5%。我們預計二級市場在未來五年將是超威的核心增長動力。

雖然市場對未來的電動自行車動力電池的發展仍持懷疑態度,但目前並沒有任何跡象顯示出電動自行車動力電池的增長有放緩跡象,我們對行業的發展持樂觀的態度。而為迎接持續的增長,公司預測於2012年底以擴充與收購方式將產能提升至九千萬至一億單位,並以年增長率30%為目標。

低速電動汽車 – 增長展開?

在電動汽車動力電池業務方面,超威於2012年上半年於電動汽車動力電池銷售約人民幣1.71億元,與同比增長228.37%,佔超威的總銷售額的3.5%。

據報導,低速電動汽車的銷售於在中國的第二和第三線城市的發展蓬勃。低速電動汽車的最高速度可以達到每小時約50公里的並不需要高端的驅動技術,售價介乎人民幣30,000元及50,000元之間。據業內人士統計,在2012年上半年約生產了44,000輛低速電動汽車,同比大幅上升74.8%。

管理層於2012年中期業績發布會表示公司已經有充分的準備去迎接低速電動汽車電池市場的發展,他們同時指出,低速電動汽車於中國的前景快將明朗化。我們認為,低速電動汽車的成長故事將成為鉛酸電池行業的下一個投資主題。目前市場並未有充分注意到低速電動汽車為鉛酸電池行業所帶來的機遇,而該利好因素並未有完全反映於超威的股價上。

有關於於低速電動汽車市場的更詳細分析,請參閱我們於2012年10月12日,天能動力國際有限公司(819.HK)的研究報告。

利潤率擠壓,必要之惡?

據報導,由兩個主要龍頭企業,超威,天能的快速擴張導致行業產能過盛的問題,對電動自行車動力電池的平均銷售價帶來下跌的壓力。超威電動自行車動力電池的平均銷售價自2009年以來維持著一個上升的趨勢,主要得益於行業的整合。雖然平均銷售價下降會影響公司的利潤率,我們認為這下降是超威的“必要之惡”。

目前,中國的電動自行車動力電池市場是一個寡頭壟斷市場,佔主導地位的兩個主要龍頭企業,超威,天能,擁有著較高的定價能力和成本優勢。而超威的管理層表示,較低的平均銷售價將迫使小規模的製造商退出,這將鞏固超威的市場份額和領導地位。該公司設定目標淨利潤率範圍介於8% - 12.5%,並同時提高公司在市場上的領導地位。

《鉛蓄電池行業准入條件》所帶來的影響

雖然《鉛蓄電池行業准入條件》為超威帶來了龐大的商機,但同時為公司帶來了潛在的問題。根據《鉛蓄電池行業准入條件》,現有鎘含量高於0.002%或砷含量高於0.1%的鉛蓄電池及其含鉛零部件生產能力應於2013年12月31日前予以淘汰。管理層表示,符合上述要求的產能僅僅估中國整體產能的20%,而大部分的產能均由超威所供應。由於超威對《鉛蓄電池行業准入條件》已有較充分的準備,相信有關法例的實行將為公司帶來另一次增長潮。

負債過度的情況

於2012年中期業績,超威的總銀行借貸同比增加55.24%至人民幣1.94億元,而利息開支同比上升338.7%至人民幣52.72百萬元。

超威於2012年9月24日發行了金額為人民幣6.33 億元以美元結算於2017年到期的7.25厘可換股債券。而發行協議包括授出選擇權,以要求超威發行本金總額最多為人民幣1.58 億元的額外可換股債券。假設以初步換股價5.20港元及按每股固定匯率悉數轉換可換股債券,可換股債券(不包括選擇權債券)將兌換為186,301,757股股份,相當於公司已發行股本約18.53%及擴大股本後的約15.63%。

可換股債券的發行將有助於超威取得的擴張所需要的資金。然而,7.25厘的票息高於我們估計現有的5.4厘的銀行借貸的利率,這將進一步削弱公司的盈利能力。同時,每股5.20港元的轉換價將成為短期內主要的股價阻力位並限制股價的上升空間。

我們相信超威的快速擴張,於目前行業整合的情況下對公司的未來發展相當重要。我們預計在2012年度和2013年度超威的債務水平將進一步上升,並維持一段時間。新產能的收入貢獻將有助改善公司負債過度的問題,但我們對目前情況仍持謹慎態度。借貸成本的上升與可換股債券將持續影響超威的股價。

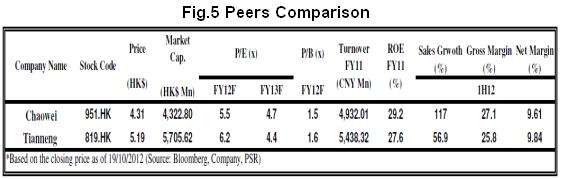

同業比較

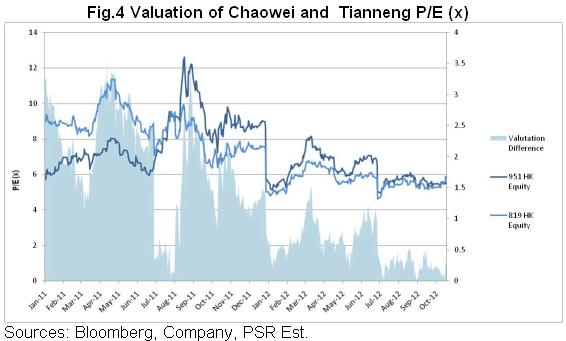

從歷史數據上看,超威和天能的估值差距是明顯的,但差距已經持續減少,因為兩家公司均成為該行業的市場領導者。我們預計,在不久的將來,他們的估值將持續互相跟隨。然而,超威錄得的收入增長更強,並集中於在電動自行車動力電池的發展,而天能則選擇向上游整合發展,我們預計估值的差距將在未來幾年內有輕度的擴大。

估值與總結

我們預計於2013年度公司的收入增長將有所放綬,主要由於超威和天能的快速擴張將導致激烈的行業競爭。然而,《鉛蓄電池行業准入條件》的執行將為公司於2014年度帶來另一個收入增長高峄期。

儘管電動自行車動力電池的強勁增長和純電動汽車動力電池廣闊的發展前景,市場對風險資產的投資意欲低下和對鉛酸電池未來前景的懷疑將使超威的估值持續受壓。而負債過度的情況將是超威的主要投資風險。

超威目前的交易價格遠低於其歷史市盈率的7.20倍。我們給予超威的2013年預測市盈率為6.48倍和每股收益至人民幣0.75元。超威的現價為 4.31港元,引申的領先市盈率為4.7倍並有著37.8%的上升空間。我們首次評級給予超威的12個月目標價為5.94港元和“買入”的評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。