超威动力控股有限公司 (951.HK) - 价值被低估的宝藏

| 投资建议 | 买入 |

| 建议时股价 | $4.310 |

| 目标价 | $5.940 |

公司概要

超威动力控股有限公司(超威)是高速增长的中国电动自行车市场内的领先铅酸电池制造商。据Frost & Sullivan报告提供的资料显示,於2011年,按照在电动自行车动力电池市场的收益计算,公司市场占有率约为24.5%。超威同时开始生产电动车用铅酸动力电池及风能、太阳能储能电池。

投资亮点

- 超威是高速增长的中国电动自行车市场内的龙头铅酸电池制造商之,於2011年按照在电动自行车动力电池市场的收益计算,公司市场占有率约为24.5%。

- 据Frost & Sullivan报告,目前中国累计共有1.33亿辆电动自行车,而於2011年至2015年的预测年复合成长率为10.9%。

- 铅酸电池的行业整顿与《铅蓄电池行业准入条件》将为行业龙头企业如超威带来强劲的增长动力,而行业整顿将於2012至2014年持续为行业的投资亮点。

- 低速电动汽车的增长潜力仍未受到市场的关注。

- 於2012年中期业绩,超威的收入同比大幅增长117.0%至人民币42.086亿元。毛利与公司拥有人应占利润则同比大幅增加94.9%与127.1%至人民币11.413亿元和11.413亿元。

总结

尽管电动自行车动力电池的强劲增长和纯电动汽车动力电池广阔的发展前景,市场对风险资产的投资意欲低下和对铅酸电池未来前景的怀疑将使超威的估值持续受压。而负债过度的情况将是超威的主要投资风险。

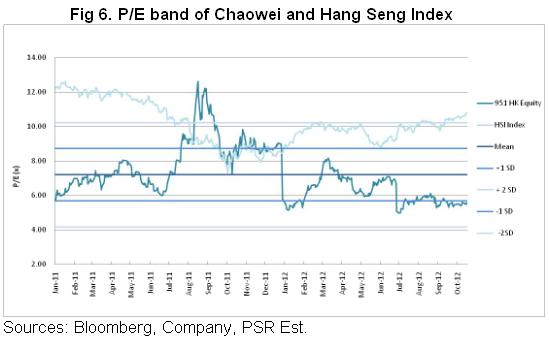

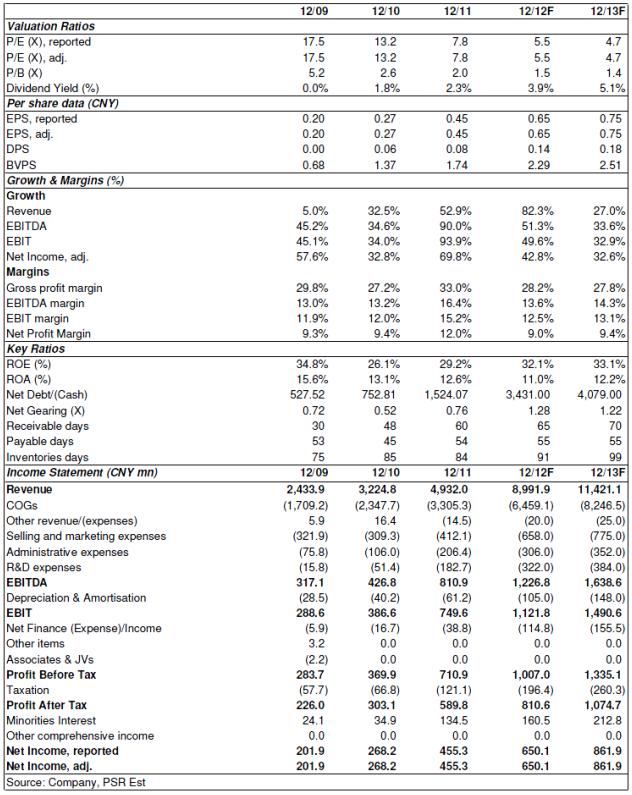

超威目前的交易价格远低於其历史市盈率的7.20倍。我们给予超威的2013年预测市盈率为6.48倍和每股收益至人民币0.75元。超威的现价为 4.31港元,引申的领先市盈率为4.7倍并有着37.8%的上升空间。我们首次评级给予超威的12个月目标价为5.94港元和“买入”的评级。

电动自行车动力电池 –市场概览

据Frost & Sullivan报告,目前中国累计共有1.33亿辆电动自行车,而於2011年至2015年的预测年复合成长率为10.9%。中国电动自行车动力电池市场可分为一级市场及二级市场,前者包括电动自行车制造商,後者则包括更换市场的动力电池经销商。

当为一级市场於2011年至2015年的预测增长率为10.9%的同时,在中国电动自行车动经历数年的高速增长後,以铅酸动力电池的平均寿命为1.5年计算,铅酸动力电池更换的累积需求将使二级市场进入增长黄金时期。

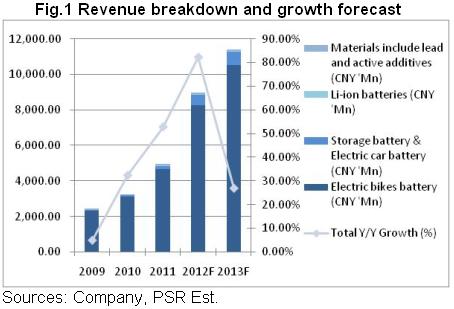

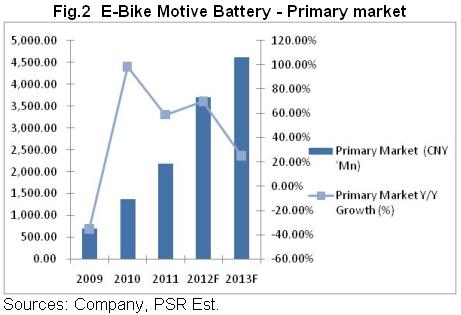

超威於电动自行车动力电池的一级市场销售由2007年的人民币9.86亿元上升至2011年的人民币21.73亿元,复合年增长达21.84%; 而於2012年的中期业绩则同比上升87.5%至人民币18.95亿元。

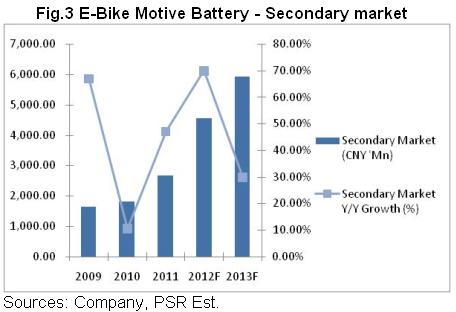

而超威於电动自行车动力电池的二级市场的销售由2007年的人民币3.11亿元上升至2011年的人民币 26.80亿元,复合年增长达71.29%; 而於2012年的中期业绩则同比上升160.7%至人民币22.67亿元,占电动自行车动力电池总收入的54.5%。我们预计二级市场在未来五年将是超威的核心增长动力。

虽然市场对未来的电动自行车动力电池的发展仍持怀疑态度,但目前并没有任何迹象显示出电动自行车动力电池的增长有放缓迹象,我们对行业的发展持乐观的态度。而为迎接持续的增长,公司预测於2012年底以扩充与收购方式将产能提升至九千万至一亿单位,并以年增长率30%为目标。

低速电动汽车 – 增长展开?

在电动汽车动力电池业务方面,超威於2012年上半年於电动汽车动力电池销售约人民币1.71亿元,与同比增长228.37%,占超威的总销售额的3.5%。

据报导,低速电动汽车的销售於在中国的第二和第三线城市的发展蓬勃。低速电动汽车的最高速度可以达到每小时约50公里的并不需要高端的驱动技术,售价介乎人民币30,000元及50,000元之间。据业内人士统计,在2012年上半年约生产了44,000辆低速电动汽车,同比大幅上升74.8%。

管理层於2012年中期业绩发布会表示公司已经有充分的准备去迎接低速电动汽车电池市场的发展,他们同时指出,低速电动汽车於中国的前景快将明朗化。我们认为,低速电动汽车的成长故事将成为铅酸电池行业的下一个投资主题。目前市场并未有充分注意到低速电动汽车为铅酸电池行业所带来的机遇,而该利好因素并未有完全反映於超威的股价上。

有关於於低速电动汽车市场的更详细分析,请参阅我们於2012年10月12日,天能动力国际有限公司(819.HK)的研究报告。

利润率挤压,必要之恶?

据报导,由两个主要龙头企业,超威,天能的快速扩张导致行业产能过盛的问题,对电动自行车动力电池的平均销售价带来下跌的压力。超威电动自行车动力电池的平均销售价自2009年以来维持着一个上升的趋势,主要得益於行业的整合。虽然平均销售价下降会影响公司的利润率,我们认为这下降是超威的“必要之恶”。

目前,中国的电动自行车动力电池市场是一个寡头垄断市场,占主导地位的两个主要龙头企业,超威,天能,拥有着较高的定价能力和成本优势。而超威的管理层表示,较低的平均销售价将迫使小规模的制造商退出,这将巩固超威的市场份额和领导地位。该公司设定目标净利润率范围介於8% - 12.5%,并同时提高公司在市场上的领导地位。

《铅蓄电池行业准入条件》所带来的影响

虽然《铅蓄电池行业准入条件》为超威带来了庞大的商机,但同时为公司带来了潜在的问题。根据《铅蓄电池行业准入条件》,现有镉含量高於0.002%或砷含量高於0.1%的铅蓄电池及其含铅零部件生产能力应於2013年12月31日前予以淘汰。管理层表示,符合上述要求的产能仅仅估中国整体产能的20%,而大部分的产能均由超威所供应。由於超威对《铅蓄电池行业准入条件》已有较充分的准备,相信有关法例的实行将为公司带来另一次增长潮。

负债过度的情况

於2012年中期业绩,超威的总银行借贷同比增加55.24%至人民币1.94亿元,而利息开支同比上升338.7%至人民币52.72百万元。

超威於2012年9月24日发行了金额为人民币6.33 亿元以美元结算於2017年到期的7.25厘可换股债券。而发行协议包括授出选择权,以要求超威发行本金总额最多为人民币1.58 亿元的额外可换股债券。假设以初步换股价5.20港元及按每股固定汇率悉数转换可换股债券,可换股债券(不包括选择权债券)将兑换为186,301,757股股份,相当於公司已发行股本约18.53%及扩大股本後的约15.63%。

可换股债券的发行将有助於超威取得的扩张所需要的资金。然而,7.25厘的票息高於我们估计现有的5.4厘的银行借贷的利率,这将进一步削弱公司的盈利能力。同时,每股5.20港元的转换价将成为短期内主要的股价阻力位并限制股价的上升空间。

我们相信超威的快速扩张,於目前行业整合的情况下对公司的未来发展相当重要。我们预计在2012年度和2013年度超威的债务水平将进一步上升,并维持一段时间。新产能的收入贡献将有助改善公司负债过度的问题,但我们对目前情况仍持谨慎态度。借贷成本的上升与可换股债券将持续影响超威的股价。

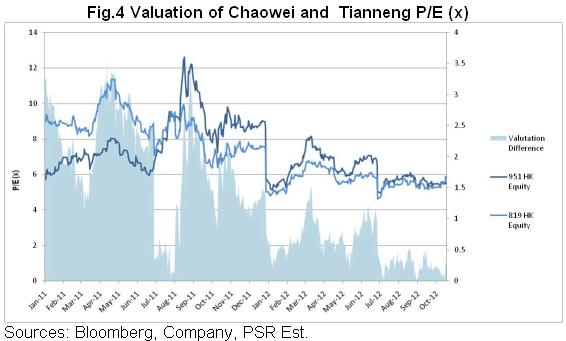

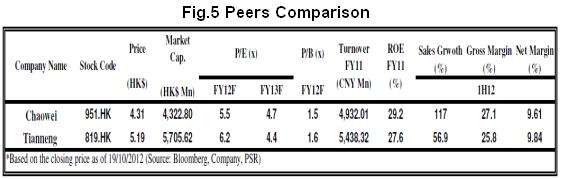

同业比较

从历史数据上看,超威和天能的估值差距是明显的,但差距已经持续减少,因为两家公司均成为该行业的市场领导者。我们预计,在不久的将来,他们的估值将持续互相跟随。然而,超威录得的收入增长更强,并集中於在电动自行车动力电池的发展,而天能则选择向上游整合发展,我们预计估值的差距将在未来几年内有轻度的扩大。

估值与总结

我们预计於2013年度公司的收入增长将有所放绶,主要由於超威和天能的快速扩张将导致激烈的行业竞争。然而,《铅蓄电池行业准入条件》的执行将为公司於2014年度带来另一个收入增长高峄期。

尽管电动自行车动力电池的强劲增长和纯电动汽车动力电池广阔的发展前景,市场对风险资产的投资意欲低下和对铅酸电池未来前景的怀疑将使超威的估值持续受压。而负债过度的情况将是超威的主要投资风险。

超威目前的交易价格远低於其历史市盈率的7.20倍。我们给予超威的2013年预测市盈率为6.48倍和每股收益至人民币0.75元。超威的现价为 4.31港元,引申的领先市盈率为4.7倍并有着37.8%的上升空间。我们首次评级给予超威的12个月目标价为5.94港元和“买入”的评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。