| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

作者

分析師

本科畢業於新南威爾士大學會計金融系,碩士畢業於香港大學金融系。現為輝立証券持牌分析師,主要負責TMT及半導體板塊的研究,曾在證券公司和家族辦公室工作。

| 電話: | 22776515 | 電郵: | megantao@phillip.com.hk | |

騰訊控股 (00700.HK) - AI驅動各業務板塊實現強勁表現

| 投資建議 | 增持 |

| 建議時股價 | $633.500 |

| 目標價 | $682.000 |

業績摘要

2025年第二季度,公司實現總營收1845億元(人民幣,下同),同比增長14.5%;盈利能力方面,經營利潤為601億元,同比增長18.5%,經營利潤率由去年同期31.5%增長至32.6%。归母净利润為556億元,同比增長16.8%。分部收入方面,2Q25增值服務業務收入實現強勁增長,同比增長15.9%至914億元,主要由於頭部遊戲持續穩健。營銷服務收入同比增長19.7%至358億元,得益於用戶參與度提高、廣告平臺持續的AI升級以及微信交易生態系統的優化。金融科技及企業服務業務收入同比增長10.1%至555億元,主要由於消費貸款服務及理財服務收入增長和雲服務收入及商家技術服務費的增長。

業績點評

遊戲業務

2025年第二季度,公司遊戲收入同比增長22.1%至592億元,占總營收的比重從去年同期的30.1%進一步提升至32.0%。其中,國際市場遊戲收入為188億元,同比增長35.3%,主要由於《PUBG MOBILE》的收入增長,以及新發佈遊戲收入貢獻。本土市場遊戲收入同比增長16.8%至404億元,得益於長青遊戲收入增長,新遊戲《三角洲行動》七月平均DAU突破2000萬,位居行業日活躍賬戶數前五,流水前三。隨著遊戲組合更加廣泛,並呈現出平臺化特性,管理層預計整體遊戲收入增長波動性減小。

社交網路業務

2025年第二季度,公司社交網路業務收入同比增長6.3%至322億元,主要由於手遊虛擬道具銷售、視頻號直播服務收入及音樂付費會員收入的增長。2Q25微信流量持續增長,合併MAU達14.11億,同比增長2.9%;QQ智慧終端機月活躍帳戶數同比略有下滑;收費增值服務註冊帳戶達2.64億,同比穩定;騰訊音樂付費會員數健康增長,騰訊視頻付費會員數有所下滑。

營銷服務業務

2025年第二季度,公司營銷服務收入同比增長19.7%至358億元,主要得益於AI驅動的廣告技術升級及視頻號交易生態新增廣告流量。根據管理層,公司在廣告創意、投放、推薦和效果分析領域增強AI能力,顯著提升廣告點擊率、轉化率和投資回報率。具體通過部署升級版基礎模型改造廣告平臺架構,綜合分析跨應用/服務的廣告點擊率、交易資料及使用者圖文視頻交互行為,即時判定用戶興趣優化廣告表現。根據管理層,公司短視頻廣告載入率目前僅為較低的中等個位數,而同行則在10%-15%。通過AI精准投放,流量增長及廣告需求增加,管理層預計廣告收入增速穩健。

金融科技及企業服務業務

2025年第二季度,公司金融科技及企業服務業務收入達到555億元,同比增長10.1%。金融科技服務收入增速升至中高個位數,主要由商業支付服務及消費信貸服務驅動。企業服務收入實現雙位數同比增長。雲服務收入增速較近期季度加快,主因滿足客戶AI需求的GPU租賃及API令牌收入增長。

投資建議

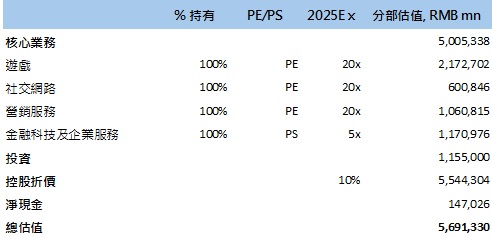

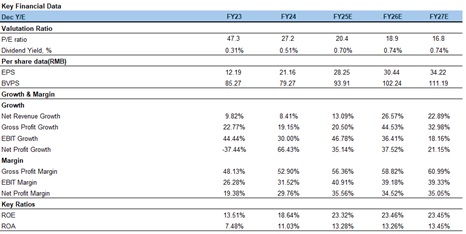

鑒於公司遊戲與廣告業務增長超預期,經營杠杆效應持續顯現,加之AI技術對全生態的賦能作用,我們相應上調其盈利預測。因此,我們上調公司25-27年營業收入分別為7467/8286/9176億元,經調整歸母淨利潤分別為2591/2792/3139億元,對應EPS為28/30/34元,當前股價對應PE為20/18/16x;根據SOTP估值法,基於對子公司和投資企業最新市值或估值和10%的折讓價值,我們預計2025年騰訊合計目標市值5.6萬億元,對應目標價682港元,維持評級為“增持”。

風險因素

1)遊戲監管趨嚴;

2)宏觀經濟環境疲軟;

3)現有及新興社交平臺的潛在競爭。

財務資料

(現價截至9月10日)

匯率:港元/人民幣=0.91

Source: PSHK Est.