基金評論

-

章晶小姐 (Zhang Jing)

高級分析師

人工智能基金的投資策略 2021-05-12 星期三

3872

3872

-

Research Department

十四五規劃的投資方向 2020-11-10 星期二 3867

-

Research Department

雲計算類別的投資策略 2020-09-07 星期一 3912

-

章晶小姐 (Zhang Jing)

高級分析師

2020下半年環球投資展望 2020-06-04 星期四 2834

-

章晶小姐 (Zhang Jing)

高級分析師

疫情對環球經濟的影響 2020-03-03 星期二 5090

- ‹‹

- ‹

- 1

- 2

- 3

- 4

- 5

- ›

- ››

全球經濟回顧與展望

2018年1月2日 星期二

2017年全年改善,2018年將持續復蘇

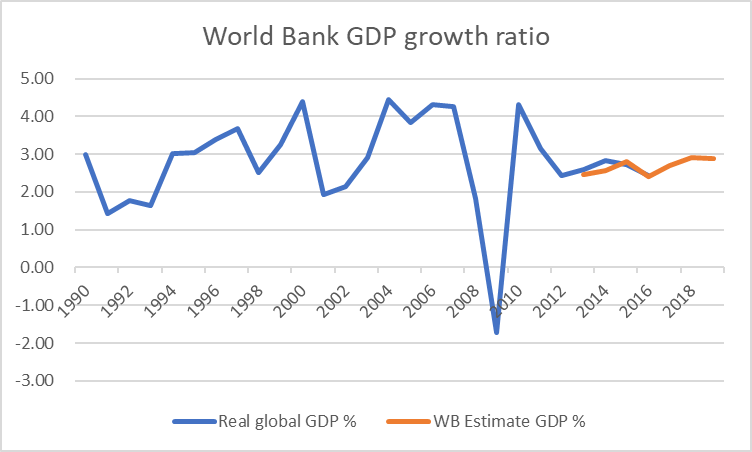

2017 年世界經濟整體呈現穩健復蘇,全面改善的態勢。IMF 預計 2017 年全球經濟將同比增長 3.6%,而潛在增長水準在 3.5%左右,(經濟增速自金融危機後首次接近潛在增速)同時預計2018年增長3.7%。

Figure 1 Global GDP growth %

Source:Wind, Phillip Securities Research

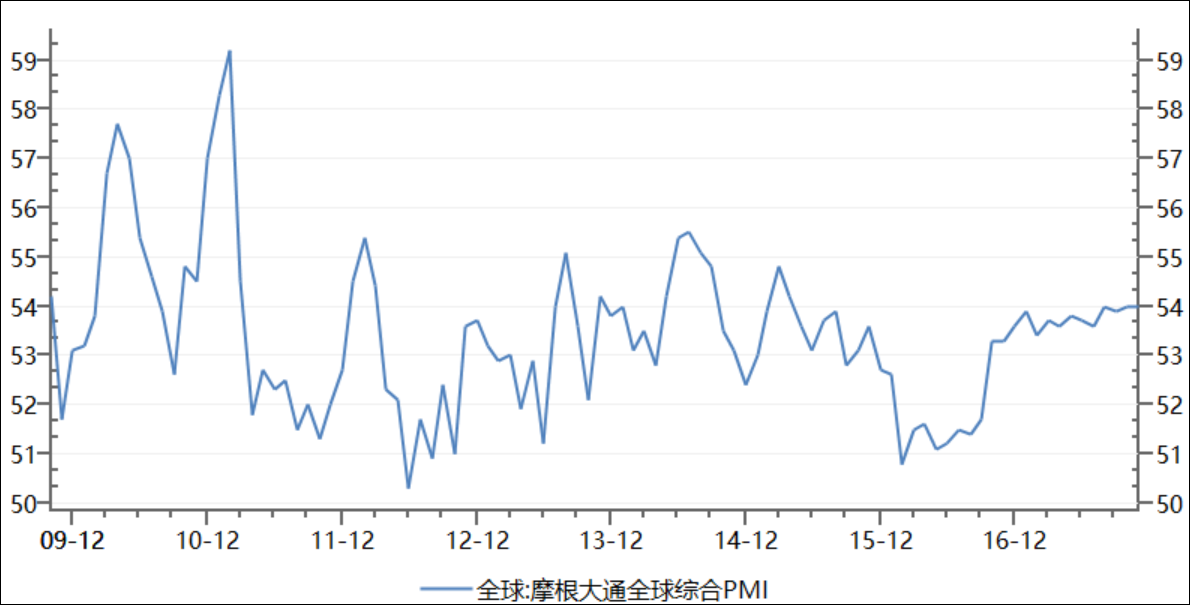

Figure 2 Global PMI Index

Source:Wind, Phillip Securities Research

美國:經濟穩健復蘇,貨幣政策實現正常化

2017年以來,美國經濟保持上升態勢。美聯儲 FOMC 12 月會議將美國 2017年和2018 年GDP 增速預測均上調至 2.5%。但目前美國的通脹率(核心 CPI)持續低於美聯儲2%的目標。由於貢獻最大的三個分項價格包括住房租金、醫療服務和金融服務均缺乏繼續上漲動力,預計美國通脹瞯 2018 年繼續保持溫和。

基於美國經濟基本面保持良好走勢,2015年底以來美聯儲按計劃啟動貨幣政策回歸常態化的進程。2017年3月、6月和12 月各加息 25bp後,目前聯邦基金目標利率水準為 1.25%-1.50%。同時,2017年10 月起,美聯儲開始按計劃逐步縮表。預計美聯儲 2018 年將保持加息 3 次的節奏,並且循序漸進加大縮表力度。

特朗普已經正式簽署稅改法案,稅改主要內容包括企業所得稅下調至 21%、個人所得稅有不同程度減免、跨國公司將獲得利潤回流的減稅機會等。短期來看,稅改會提振美國國內總需求、刺激經濟增長,但長期或對私人投資產生擠出效應。據測算,稅改將推動 2018年美國 GDP 增長 0.7%。從外部效應來看,美國稅改對全球的衝擊或不及預期。

歐洲:經濟超預期復蘇,有望退出量化寬鬆

2017 年歐元區經濟超預期復蘇,得益於寬鬆貨幣為經濟復蘇提供了良好環境,同時政治風險有所緩解(各國極右翼政黨均未當選),但歐央行對退出 QE仍保持謹慎。從經濟景氣度來看,歐元區生產端大幅擴張,各項PMI指數顯著增長並連創新高,11月製造業PMI為60.1%,創 2000 年4 月以來新高;需求端持續向好,消費者信心指數不斷上升,11 月升至 0.1,為 2001 年以來首次由負轉正;貿易、投資顯著增長,失業率持續下降至金融危機以來最低水準。

展望 2018 年,預計歐元區經濟將繼續穩步復蘇,全年 GDP 增速為 2.3%,通脹為1.4%,預計歐央行最早於 2018 年年中開始逐步釋放四季度退出 QE 的信號,並就縮表和可能進行的負利率政策調整提供逐漸清晰的指引。

日本:經濟實現溫和增長,貨幣政策維持寬鬆基調

得益於外需回暖,日本經濟近年來呈現良好態勢。前三季度 GDP 同比增速分別為 1.5%、1.6%、2.1%,逐季加快;出口同比增速分別為 6.7%、6.8%和6.4%,是近三年來的最高水準,也是拉動日本經濟復蘇的最大動力。隨著經濟形勢的好轉,日本的失業率也開始持續走低。日本 2017 年 10 月失業率為 2.7%,已經降至 1994 年泡沫經濟破滅以來的最低水準。

2017年,日本從通貨緊縮中走出,物價呈逐月上升趨勢。核心 CPI,10 月為 0.8%,已回升至 2015 年 4 月以來的最高水準,但離 2%的目標還有很大距離。

展望 2018年,預計日本物價仍處於溫和上升勢頭,貨幣政策繼續維持寬鬆基調,經濟仍然維持溫和復蘇態勢,但速度可能會略有放緩。IMF預測日本2018年增速為0.7%, OECD預測為1.2%,低於 2017 年 1.5%的增速。

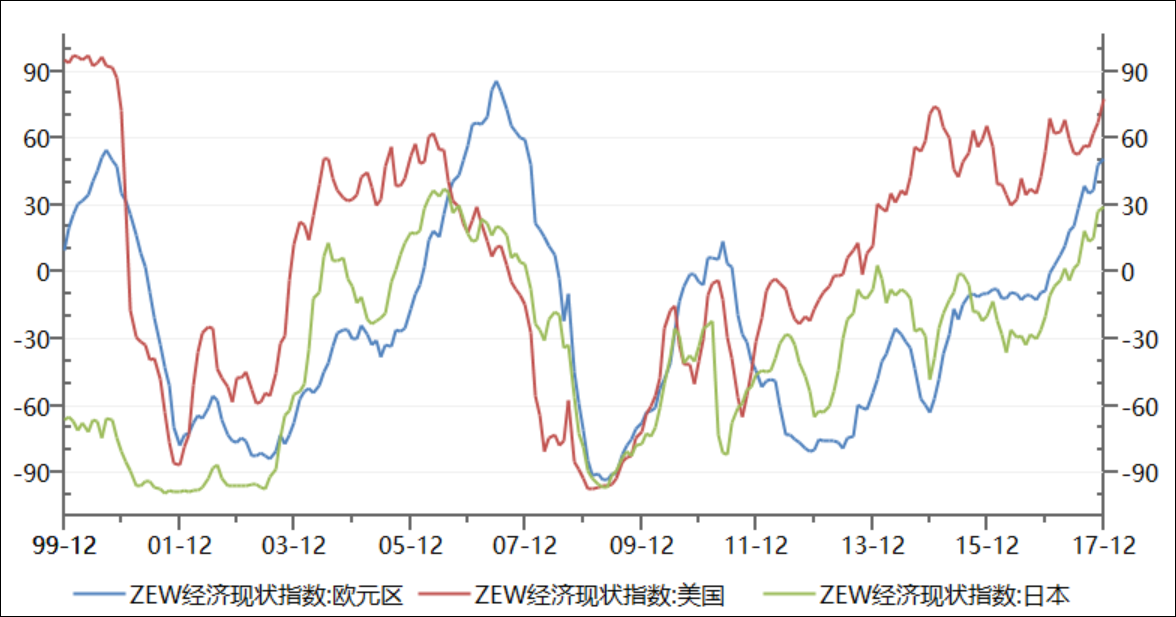

Figure 3 ZEX Economic Status Index for main developed countries

Source:Wind, Phillip Securities Research

新興經濟體:復蘇分化,或放緩貨幣寬鬆步伐

2017 年,伴隨著全球經濟復蘇帶動外需回暖、大宗商品價格觸底反彈以及匯率保持相對平穩,新興經濟體總體保持相對高速增長,通脹普遍下行。

2018 年,WTO 預計世界貿易總量增長 3.2%;發達國家出口預計增加 2.8%,進口增加 2.9%;發展中國家預計出口增加 4.1%,進口增加 3.7%。雖然相對 2017年的估計值有些許回檔,但仍遠高於過去兩年。因此,對新興市場的拉動也是好於前兩年的。

另外,我們認為資源、材料出口國,相對於製造加工出口國可能會在這一輪貿易的復蘇中獲得更大的拉動。因為本輪發達國家需求發力具有特別的特徵:美歐貿易保護主義抬頭,減稅潮來襲,部分製造業企業可能會轉移回美歐,產業向發展中國家轉移的速度放慢。

最後,本輪週期,新興市場國家與發達國家的貨幣政策一致性偏低,例如俄羅斯、印度、南非。自全球金融危機以來,以美國為代表的發達經濟體採取的大幅貨幣寬鬆政策對資金流入新興經濟體起到了巨大的推動作用,同時全球低利率的環境也使新興經濟體獲得了以大幅信貸擴張為基礎的經濟快速增長。未來,伴隨美歐央行逐漸結束極度寬鬆的貨幣政策,美歐利率上升,也對其資本流動形勢和政策決策形成挑戰。因此未來新興經濟體復蘇基礎仍不穩固,部分風險因素值得關注。

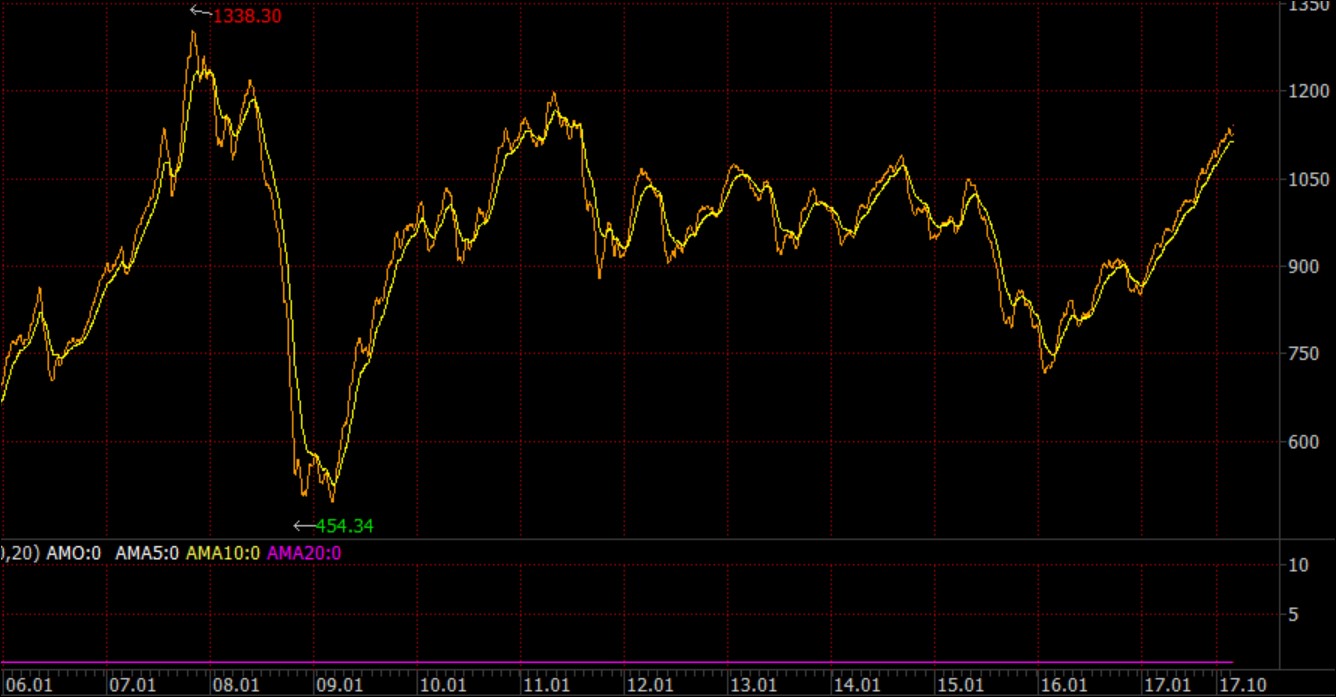

Figure 4 MSCI Emerging-economy Index

Source:Wind, Phillip Securities Research

中國:保持穩中求進

中國2017年前三季度 6.9%的經濟增長好於年初預期,同時結構出現可喜變化:首先前三季度製造業、新興產業及消費相關服務業增長更快,而建築業、金融業與房地產業增速顯著回落,非金融業 GDP 增速提高;其次貨幣增速顯著回落,至 11 月末 M2 同比增長 9.1%,10 月份一度達到 8.8%的歷史低點,經濟增長對貨幣與債務的依賴減小。

預計 2018 年中國經濟保持穩中求進,“穩”是經濟增速不會大幅回落,“進”是經濟結構繼續改善。預計全年 GDP同比增長 6.7%左右的水準,將低於 2017年 0.1個百分點左右。

English version of UT Commentary: Global Economy review & outlook

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2018 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

2017 年世界經濟整體呈現穩健復蘇,全面改善的態勢。IMF 預計 2017 年全球經濟將同比增長 3.6%,而潛在增長水準在 3.5%左右,(經濟增速自金融危機後首次接近潛在增速)同時預計2018年增長3.7%。

Figure 1 Global GDP growth %

Source:Wind, Phillip Securities Research

Figure 2 Global PMI Index

Source:Wind, Phillip Securities Research

美國:經濟穩健復蘇,貨幣政策實現正常化

2017年以來,美國經濟保持上升態勢。美聯儲 FOMC 12 月會議將美國 2017年和2018 年GDP 增速預測均上調至 2.5%。但目前美國的通脹率(核心 CPI)持續低於美聯儲2%的目標。由於貢獻最大的三個分項價格包括住房租金、醫療服務和金融服務均缺乏繼續上漲動力,預計美國通脹瞯 2018 年繼續保持溫和。

基於美國經濟基本面保持良好走勢,2015年底以來美聯儲按計劃啟動貨幣政策回歸常態化的進程。2017年3月、6月和12 月各加息 25bp後,目前聯邦基金目標利率水準為 1.25%-1.50%。同時,2017年10 月起,美聯儲開始按計劃逐步縮表。預計美聯儲 2018 年將保持加息 3 次的節奏,並且循序漸進加大縮表力度。

特朗普已經正式簽署稅改法案,稅改主要內容包括企業所得稅下調至 21%、個人所得稅有不同程度減免、跨國公司將獲得利潤回流的減稅機會等。短期來看,稅改會提振美國國內總需求、刺激經濟增長,但長期或對私人投資產生擠出效應。據測算,稅改將推動 2018年美國 GDP 增長 0.7%。從外部效應來看,美國稅改對全球的衝擊或不及預期。

歐洲:經濟超預期復蘇,有望退出量化寬鬆

2017 年歐元區經濟超預期復蘇,得益於寬鬆貨幣為經濟復蘇提供了良好環境,同時政治風險有所緩解(各國極右翼政黨均未當選),但歐央行對退出 QE仍保持謹慎。從經濟景氣度來看,歐元區生產端大幅擴張,各項PMI指數顯著增長並連創新高,11月製造業PMI為60.1%,創 2000 年4 月以來新高;需求端持續向好,消費者信心指數不斷上升,11 月升至 0.1,為 2001 年以來首次由負轉正;貿易、投資顯著增長,失業率持續下降至金融危機以來最低水準。

展望 2018 年,預計歐元區經濟將繼續穩步復蘇,全年 GDP 增速為 2.3%,通脹為1.4%,預計歐央行最早於 2018 年年中開始逐步釋放四季度退出 QE 的信號,並就縮表和可能進行的負利率政策調整提供逐漸清晰的指引。

日本:經濟實現溫和增長,貨幣政策維持寬鬆基調

得益於外需回暖,日本經濟近年來呈現良好態勢。前三季度 GDP 同比增速分別為 1.5%、1.6%、2.1%,逐季加快;出口同比增速分別為 6.7%、6.8%和6.4%,是近三年來的最高水準,也是拉動日本經濟復蘇的最大動力。隨著經濟形勢的好轉,日本的失業率也開始持續走低。日本 2017 年 10 月失業率為 2.7%,已經降至 1994 年泡沫經濟破滅以來的最低水準。

2017年,日本從通貨緊縮中走出,物價呈逐月上升趨勢。核心 CPI,10 月為 0.8%,已回升至 2015 年 4 月以來的最高水準,但離 2%的目標還有很大距離。

展望 2018年,預計日本物價仍處於溫和上升勢頭,貨幣政策繼續維持寬鬆基調,經濟仍然維持溫和復蘇態勢,但速度可能會略有放緩。IMF預測日本2018年增速為0.7%, OECD預測為1.2%,低於 2017 年 1.5%的增速。

Figure 3 ZEX Economic Status Index for main developed countries

Source:Wind, Phillip Securities Research

新興經濟體:復蘇分化,或放緩貨幣寬鬆步伐

2017 年,伴隨著全球經濟復蘇帶動外需回暖、大宗商品價格觸底反彈以及匯率保持相對平穩,新興經濟體總體保持相對高速增長,通脹普遍下行。

2018 年,WTO 預計世界貿易總量增長 3.2%;發達國家出口預計增加 2.8%,進口增加 2.9%;發展中國家預計出口增加 4.1%,進口增加 3.7%。雖然相對 2017年的估計值有些許回檔,但仍遠高於過去兩年。因此,對新興市場的拉動也是好於前兩年的。

另外,我們認為資源、材料出口國,相對於製造加工出口國可能會在這一輪貿易的復蘇中獲得更大的拉動。因為本輪發達國家需求發力具有特別的特徵:美歐貿易保護主義抬頭,減稅潮來襲,部分製造業企業可能會轉移回美歐,產業向發展中國家轉移的速度放慢。

最後,本輪週期,新興市場國家與發達國家的貨幣政策一致性偏低,例如俄羅斯、印度、南非。自全球金融危機以來,以美國為代表的發達經濟體採取的大幅貨幣寬鬆政策對資金流入新興經濟體起到了巨大的推動作用,同時全球低利率的環境也使新興經濟體獲得了以大幅信貸擴張為基礎的經濟快速增長。未來,伴隨美歐央行逐漸結束極度寬鬆的貨幣政策,美歐利率上升,也對其資本流動形勢和政策決策形成挑戰。因此未來新興經濟體復蘇基礎仍不穩固,部分風險因素值得關注。

Figure 4 MSCI Emerging-economy Index

Source:Wind, Phillip Securities Research

中國:保持穩中求進

中國2017年前三季度 6.9%的經濟增長好於年初預期,同時結構出現可喜變化:首先前三季度製造業、新興產業及消費相關服務業增長更快,而建築業、金融業與房地產業增速顯著回落,非金融業 GDP 增速提高;其次貨幣增速顯著回落,至 11 月末 M2 同比增長 9.1%,10 月份一度達到 8.8%的歷史低點,經濟增長對貨幣與債務的依賴減小。

預計 2018 年中國經濟保持穩中求進,“穩”是經濟增速不會大幅回落,“進”是經濟結構繼續改善。預計全年 GDP同比增長 6.7%左右的水準,將低於 2017年 0.1個百分點左右。

English version of UT Commentary: Global Economy review & outlook

![]()

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2018 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

條款及細則:

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

返回頁首