伟易达集团 (303.HK) - Gigaset 带动电讯产品增长.毛利率显着提升

| 投资建议 | 增持 |

| 建议时股价 | $57.700 |

| 目标价 | $64.400 |

投资摘要

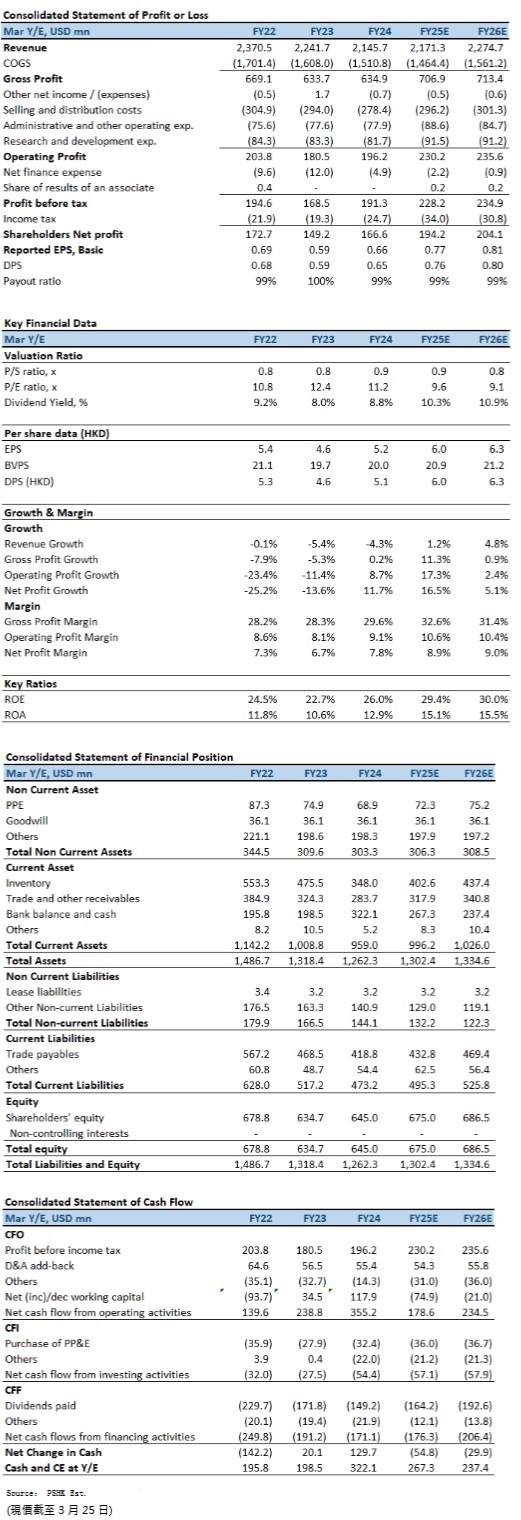

伟易达集团(00303.HK)於2025财政年度上半年(截至2024年9月底止六个月)录得营收10.90亿(美元.下同),同比下降4.5%。尽管毛利率提升至31.5%(去年同期为28.5%),但由於收入下降及因并购Gigaset而带来的经营费用上升,股东应占溢利下跌6.6%至8740万元。每股基本盈利降至34.6仙,同比减少6.5%,中期股息17.0仙,维持不变,显示管理层对未来现金流稳健性的信心。

收入承压,但毛利率改善

上半年总收入为10.90亿元,较去年同期减少4.5%。收入下降主要受到北美、欧洲及亚太区市场需求疲软的影响,这三大市场的收入分别录得7.4%、1.4%及7.1%的跌幅。北美市场的收入降至4.53亿元,欧洲市场的收入为4.62亿元,而亚太区收入则为1.59亿元。相较之下,其他地区(包括拉丁美洲、中东及非洲)收入录得33.6%的显着增长,达到1510万元,但其占比仍然较低,对整体业绩的影响有限。

毛利率由28.5%提升至31.5%,主要受惠於材料成本下降、产品组合改善以及Gigaset并购带来的毛利贡献。尽管毛利率提升,但由於公司正在整合Gigaset的业务,经营费用有所增加,导致经营溢利下降5.5%至1.04亿元,经营溢利率由9.7%降至9.6%。股东应占溢利下跌6.6%至8740万元。

美国复苏、欧洲需求疲弱

电子学习产品在期内录得4.04亿元的收入,较去年同期增长1.9%,成为公司收入表现较为稳定的业务板块。美国市场的电子学习产品销售上升7.4%至2.24亿元,主要受惠於市场需求回暖以及管理层推行的新销售与市场推广策略。特别是在婴幼儿及学前电子学习产品领域,及LeapFrog品牌均录得销售额增长,并在市场上保持领导地位。然而,欧洲市场的电子学习产品收入则下降6.3%至1.37亿元,主要受经济增长疲弱、高利率及通胀影响,导致消费者可支配收入减少,零售商亦趋向保守下订单。亚太区市场增长1.1%至3540万元,主要来自澳洲及中国大陆的销售回升,其中澳洲市场受惠於有效的市场推广策略及新产品推出,而中国大陆则因线上及线下渠道的销售增长带动。

电讯产品收入为1.94亿元,同比增长18.3%,主要受Gigaset并购带动。欧洲市场的电讯产品收入大幅上升93.4%至8450万元,主要来自Gigaset的商用及家用电话业务,尽管市场整体仍有下滑趋势,但由於Gigaset的销售额并入集团,因此带来显着增长。北美市场的电讯产品收入则下降11.3%至9220万元,主要受到市场需求放缓影响,家用电话虽然表现优於市场,但整体市场仍处於下滑趋势,而商用电话的销售亦因一名客户减少订单而录得跌幅。亚太区电讯产品收入下降16.4%至970万元,主要由於澳洲及日本的家用电话及其他电讯产品销售下滑,尽管SIP电话销售有所增长,但仍不足以抵销其他产品的跌幅。

承包生产服务收入为4.92亿元,同比下降15.3%,成为拖累整体业绩的主要因素。北美市场的承包生产服务收入大幅下降22.6%至1.37亿元,主要由於终端市场需求疲软及客户库存过剩,导致多个主要产品类别的订单减少。欧洲市场的承包生产服务收入亦下降13.7%至2.41亿元,主要受到专业音响设备、耳戴式装置及智能能源储存系统销售下滑影响,而亚太区市场则下降8.5%至1.14亿元,主要由於专业音响设备、医疗及护理产品及通讯产品销售减少。

Gigaset整合进度良好,管理层预计将於2024年底全面完成,并已对毛利率带来提升。电子学习产品方面,美国市场的回暖带来正面影响,管理层实施的新销售与市场推广策略已经见效,并将继续推动独立产品和授权学前产品的销售增长。然而,全球经济环境仍然充满不确定性,利率高企、地缘政治风险及市场需求疲弱对公司业务仍构成潜在影响。

投资建议与估值

伟易达的盈利能力有所改善,但收入增长仍面临挑战。Gigaset整合进展顺利,预计将带来长远增长动力。然而,承包生产业务的需求疲弱以及宏观经济不确定性仍是短期风险。因此,我们预期公司FY2025至FY2026的EPS预测为0.77及0.81元,目标价为64.40港元,对应为FY2025的预测市盈率为10.7倍(与过去5年平均水平相若),评级为“增持”。

风险因素:

1)全球经济放缓;2)承包生产业务复苏缓慢; 3)欧洲市场业务整合风险; 4)地缘政治与供应链风险。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。