百富环球 (327.HK) - 上半年业绩成长超预期

| 投资建议 | 买入 |

| 建议时股价 | $8.000 |

| 目标价 | $11.000 |

百富环球是一家电子支付(EFT-POS)终端机解决方案供应商,於2014年的电子支付终端出货名列全球第三名。根据2015年中报,上半年公司营收同比增10.1%至11.1亿港元 (下同),股东应占利润大增55.9%至3.1亿,或每股0.279港元。同时,公司宣布派发中期股息每股普通股0.02港元,为上市以来首次派息。

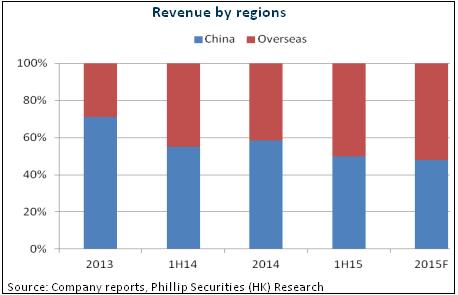

公司收入近95%来自电子支付终端,上半年按年增11.6%至10.5亿港元,主要有赖於海外市场销售同比增长22.7%至5.6亿港元,占比首次超越国内。盈利能力方面,整体毛利率在海外收入占比提升下同比改善3.7 个百分点至41.5%。

从全球发展来看,金融电子支付方式将逐步取代传统的现金支付方式,譬如丹麦将成为全球第一个不用现金的国家。尤值一提的是,在移动互联网时代,电子支付发展更为便捷,百富环球预期将持续受惠於该等进程。其中,美国市场成增长亮点,上半年收入同比大增78.2%,预期高速增长仍将延续。

尽管上半年销售不理想,但公司预计下半年中国地区收入重拾增长,我们对此亦抱持乐观态度。首先,上半年延迟确认的收入将入帐。而且,公司新品无线POS终端於6月推出。另外,根据最新政策,银行卡刷卡手续费整体将下降,其中餐饮娱乐业最受益。我们相信,该等政策的落实将降低商户费率支出,并有利於推动商户增加使用POS机。

高速成长仍可期

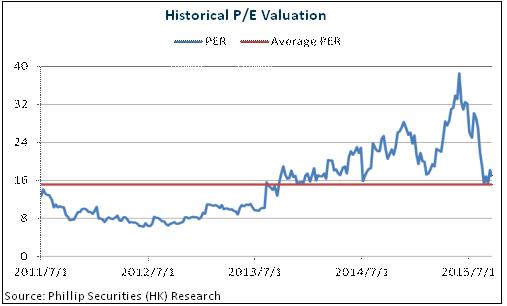

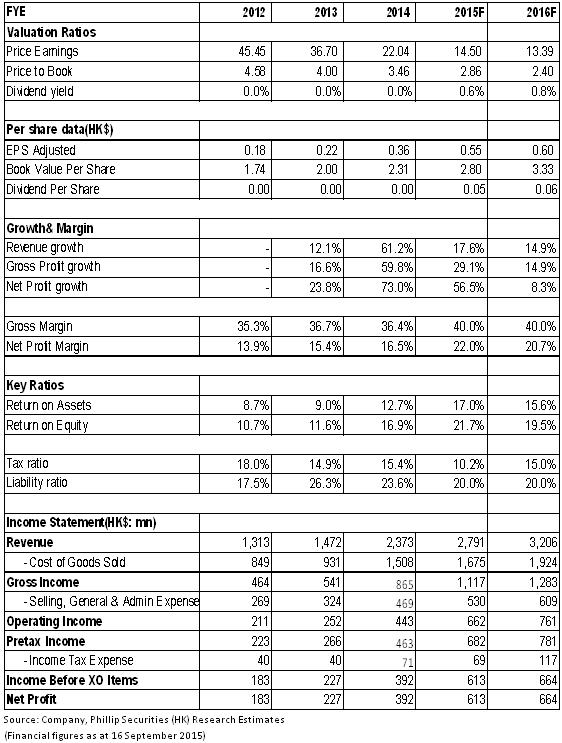

电子支付已成为全球趋势,百富环球於海外市场快速扩张,并已占据领先地位,外加充裕现金支撑外延扩张,预计公司仍将维持高增长。同时,内地市场则有望重新成长。外加盈利能力不断改善,我们预期公司将延续高成长。给予公司对应15年每股收益20倍估值,目标价为11港元,为“买入”评级。(现价截至9月16日)

上半年业绩成长超预期

百富环球是一家电子支付(EFT-POS)终端机解决方案供应商,於2014年的电子支付终端出货名列全球第三名。根据2015年中报,上半年公司营收同比增10.1%至11.1亿港元 (下同),股东应占利润大增55.9%至3.1亿,或每股0.279港元。同时,公司宣布派发中期股息每股普通股0.02港元,为上市以来首次派息。

公司收入近95%来自电子支付终端,上半年按年增11.6%至10.5亿港元,主要有赖於海外市场销售同比增长22.7%至5.6亿港元,占比首次超越国内,达50.1%。不过,因公司主动策略调整及部份收入确认延迟,中国市场收入上半年略跌0.1%至5.5亿港元。

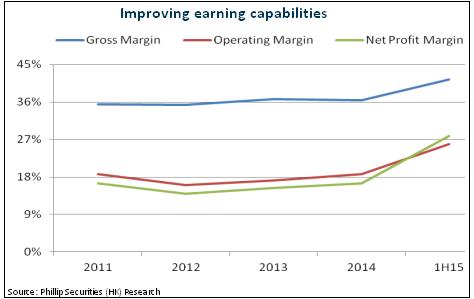

盈利能力方面,海外市场平均售价较高,利润率亦高於内地,上半年公司整体毛利率在海外收入占比提升下同比改善3.7 个百分点至41.5%。销售及管理费用则受惠於规模效应带动下同比收窄0.9个百分点至18.6%。此外,旗下子公司万达百汇科技於2015 年4 月获税务局批准自2014 年开始获两免三减半税务优惠,相关超额拨备3,298万港元计入上半年损益。

海外市场为持续增长引擎

从全球发展来看,金融电子支付方式将逐步取代传统的现金支付方式,譬如丹麦将成为全球第一个不用现金的国家。尤值一提的是,在移动互联网时代,电子支付发展更为便捷,百富环球预期将持续受惠於该等进程。公司已於全球逾80个地区及国家布局,未来目标是将海外收入占比提升至超过70%。

首先,美国市场成增长亮点,上半年收入同比大增78.2%,预期高速增长仍将延续。目前,美国EMV 迁移进入快车道,Apple Pay 亦有望推动移动支付发展加速,公司还获得前全美第二大电子支付解决方案供应商Equinox的销售及研发圑队加盟,美国市场预计将进入收获期。公司於美国的目标是市场份额从2014年的2-3%升至2015年的7-8%,明年翻番。

其次,百富在西欧的业务也逐渐展开,已在英国、德国、义大利等传统POS 机需求大的市场获得认证。尤其是义大利, 5月20日公司宣布以467 万欧元收购PAX Italia 扩大後股本70%,其为公司於义大利地区独家分销商。本次收购不仅将为公司带来可观额外收入,亦将增强公司於欧洲地区市场地位。公司亦希望在今年达到义大利20-25%的市场份额,并在明年达到30-35%。义大利目前每年约需要20-25万台POS。

再次,於新兴市场,百富成为第一个在巴西完成移动支付终端(mPOS)认证的供应商,自2014年至今,百富在巴西移动支付终端稳建维持绝对领先地位。另外,百富已开始在中东市场推出数款多媒体零售支付终端(“Multilane”)及mPOS等新型产品,将支撑其於该区域的扩张。

下半年内地市场或重拾成长

尽管上半年销售不理想,但公司预计在下半年中国地区收入重拾增长,我们对此亦抱持乐观态度。首先,上半年延迟确认的收入将入帐。而且,公司新品无线POS终端於6月推出,售价在500-600港元,较传统的ETF-POS机更低,将满足价格敏感而功能要求更少的客户,预计助力公司重新夺回市场。

其次,公司为国内POS机市场龙头。不过,目前中国每1000人才有12部POS机,发达国家则是平均每1000人就有20到25部POS机,是中国的一倍以上,因此市场空间仍广阔。

再次,国家政策正着重鼓励电子交易网路的建立,亦将进一步刺激电子支付终端的需求。根据最新政策,银行卡刷卡手续费整体将下降,其中餐饮娱乐业最受益。我们相信,该等政策的落实将降低商户费率支出,并有利於推动商户增加使用POS机。

催化剂

Apple Pay 推动全球NFC 普及加速;

净现金充裕,推动全球并购;

海外市场扩张步伐加快。

风险

POS 行业需求增长差於预期;

海外市场业务执行风险;

竞争加剧影响盈利能力。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。