作者

分析师

本科毕业於新南威尔士大学会计金融系,硕士毕业於香港大学金融系。现为辉立证券持牌分析师,主要负责TMT及半导体板块的研究,曾在证券公司和家族办公室工作。

| 电话: | 22776515 | 电邮: | megantao@phillip.com.hk | |

中芯国际 (981.HK) - 3Q24业绩整体优於前期指引,产品结构进一步优化

| 投资建议 | 中性 |

| 建议时股价 | $44.700 |

| 目标价 | $44.800 |

公司简介

中芯国际是世界领先的积体电路晶圆代工企业之一,也是中国大陆积体电路制造业领导者,拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供8英寸和12英寸晶圆代工与技术服务。中芯国际总部位於中国上海,拥有全球化的制造和服务基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。

3Q24业绩整体优於前期指引

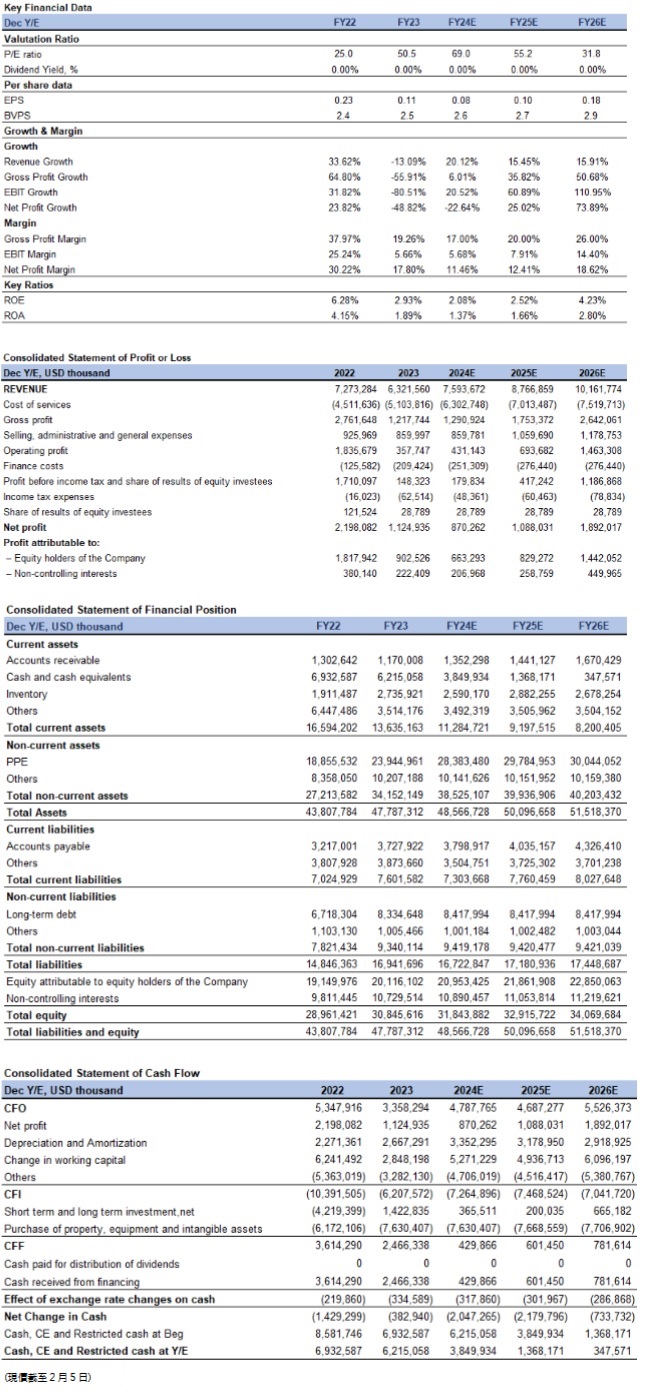

公司三季度收入环比上升 14%至22 亿美元,首次站上单季 20 亿美元台阶,创历史新高,主要由於12 英寸产能释放促进产品结构进一步优化,同时伴随本土化需求加速提升,平均销售单价上升。公司整体产能利用率提升至90.4%,环比增长5.2%,有效摊薄单位折旧成本。毛利率提升至20.5%,环比增长6.6个百分点。公司三季度净利润达1.49 亿美元,同比增长58.3%,环比下降9.6%。分应用领域来看,管理层表示智慧手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车占比分别为25.0%、16.0%、43.0%、8.0%和8.0%。消费类市场的需求逐步恢复,消费产品功能升级落地,出口保有良好需求。分客户地区来看,公司部分海外客户三季度收入占比环比下降6.0%,主要由於二季度进行了一定程度的拉货,中国区营收环比增长6.0%,主要由於中国客户在本土化需求加速及出口需求整体良好的情况下,逐步进入中高端产品市场。

4Q24业绩展望

公司指引四季度收入环比持平到增长2%,毛利率介於18%至20%之间。考虑到四季度是传统淡季,预计四季度整体产能利用率和出货有所下降。管理层表示通过产品组合优化来提升平均销售单价,从而保障四季度收入不受影响,使得环比持平到略有增长,毛利率也相对平稳。公司预计四季度将再释放约3万片12英寸月产能,但新增产能验证需要时间。

智慧手机和消费电子政策利好推动产能快速修复

根据Canalys资料,2024年第四季度全球智慧手机出货量达3.3亿台,按年增3.0%。受供需两端恢复的推动,Canalys预计2024年全球智慧手机出货量将复苏3.0%至12亿台。受到智慧手机终端销量的增长和手机厂商补货意愿的上升的影响,存储晶片与记忆晶片单价可能上行。同时,国家一系列促进智慧手机消费政策出台。2025年1月,国家发展改革表示将实施手机等数码产品购新补贴,对个人消费者购买手机、平板、智慧手表手环等3类数码产品给予补贴。消费电子方面,2024年3月,国务院下发促进消费品以旧换新的《推动大规模设备更新和消费品以旧换新行动方案》,对购买绿色智慧家电给予补贴。

2025年1月,发改委和财政部公布,将实施手机等数码产品购新补贴,手机旧换新每件补贴不超过500元﹐家电新增4类至12类,每件补贴上限2000元。因此,我们预计晶圆出货量进一步提升。

2025年行业有望进入资本开支转化为有效产能的收获期

近期行业内半导体设备支出出现前置,主要由於根据国际半导体产业协会(SEMI)资料显示,2023年全球共计实现1063亿美元的半导体制造设备销售额,中国大陆占比达34.4%。SEMI预测,2024年中国半导体设备采购额预计将突破400亿美元。然而,随着2025年需求恢复正常,中国半导体设备市场需求将出现衰退。根据荷兰半导体设备大厂阿斯麦(ASML)的2024年第三季财报显示,该季度中国大陆依然是ASML的第一大市场,净系统销售额占比达47%。但根据ASML管理层预计,2025年中国市场的销售金额或回归到 20%左右的正常水准。考虑到公司在2022和2023年两次上调资本开支计画,并且管理层预计2024年资本开支与2023年保持稳定,我们认为2025年公司的资本开支增幅较小,并转化为有效产能。管理层表示在目前产能过剩的情况下,订单都有相应的客户绑定,预计2025年行业产能增幅较小。

投资建议

考虑到消费电子终端需求回升,管理层预计将推动产品组合的优化,促进营收增长。我们预计公司24-26年营业收入分别为76/88/102亿美元,预计归母净利润分别为663/829/1442百万美元,对应稀释EPS为0.08/0.10/0.18美元。整体而言,公司属於晶圆代工环节龙头企业,我们认为公司的合理估值略高於一个标准差的历史平均NTM市净率,为2.1倍2025年PB,对应每股目标价44.8港元,首次给予“中性”评级。

汇率: 港币/美元=7.79

风险因素

1)美国出口管制收紧;2)半导体下游需求复苏速度较慢;3)ASP涨幅弱於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。