作者

分析师

本科毕业於新南威尔士大学会计金融系,硕士毕业於香港大学金融系。现为辉立证券持牌分析师,主要负责TMT及半导体板块的研究,曾在证券公司和家族办公室工作。

| 电话: | 22776515 | 电邮: | megantao@phillip.com.hk | |

泡泡玛特 (09992.HK) - Labubu带动海外市场爆发式增长

| 投资建议 | 增持 |

| 建议时股价 | $278.800 |

| 目标价 | $316.000 |

公司简介

泡泡玛特(POP MART)是一家中国领先的潮流文化娱乐公司,成立於2010年,总部位於北京。该公司以潮流玩具为核心,构建了覆盖IP孵化与运营、潮流玩具零售、主题乐园与体验和数位娱乐的全产业链综合运营平台。泡泡玛特拥有众多受欢迎的IP形象,如Molly、DIMOO、SKULLPANDA等,并通过线上线下多种管道销售产品,深受年轻消费者喜爱。

财务摘要

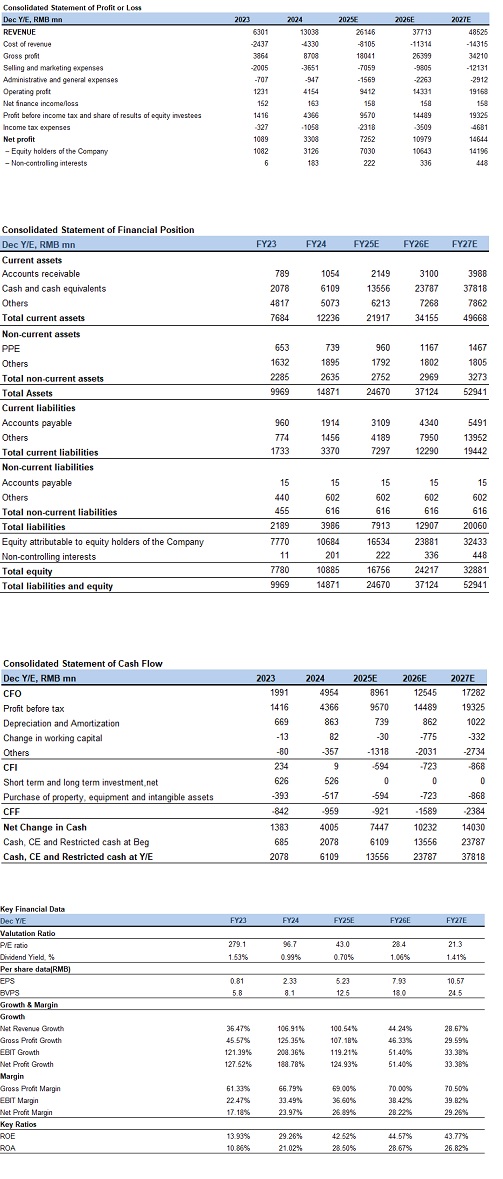

2024年全年,公司实现总营收130亿元(人民币,下同),同比增长106.9%;经营利润为42亿元,同比增长237.6%,归母净利润31亿元,同比增长188.8%;销售毛利率达66.8%,同比提升5.5个百分点,主要受益於产品结构优化及海外高毛利业务占比提升。按渠道划分,中国内地业务收入为80亿元,同比增长52.3%;其中,零售店销售收入38亿元,同比增长43.8%。线上销售收入为27亿元,同比增长76.9%。机器人商店销售收入7亿元,同比增长26.4%。港澳台及海外业务收入为51亿元,同比增长375.2%;其中,零售店销售收入29亿元,同比增长404.0%。线上销售收入为15亿元,同比增长834.0%。

公司发布2025H1业绩预告,预计2025H1收入同比增长不低於200.0%,对应137亿元;集团经营溢利同比增长不低於350.0%,对应43亿元;净利率预计超30.0%,创历史新高。业绩波动主要由於公司旗下IP认可度提升,海外收入占比持续提升及成本持续优化。

核心IP新品带动海外市场爆发式增长,欧美市场为主要增长引擎

继Monster系列於2024年第四季度引发市场热潮後,公司於2025年4月推出Labubu 3.0系列。进入第二季度,Labubu 3.0持续驱动海外市场爆发式增长(延续第一季度475.0%-480.0%的同比增速),明星效应与社交媒体传播进一步推升公司IP产品热度,带动海外收入保持高速增长。2025年第一季度,公司北美地区收入同比增长近9倍(895.0%-900.0%),欧洲地区收入增长超6倍(600.0%-605.0%),显着高於东南亚地区345.0%-350.0%的增速,印证了公司聚焦欧美市场的战略成效,管理层预计2025年北美市场可达到集团2020年销售额(对应25亿元)。自2025年4月中旬起,为应对关税公司对北美市场产品提价12.0%-27.0%,而销售势头未受影响,进一步验证了当地消费者的低价格敏感度及公司强大的议价能力。我们认为,随着高溢价海外市场收入占比持续提升,公司整体盈利能力有望进一步改善。

线下门店扩张加速

线下门店方面,2025H1 新开39 家,其中美国/印尼/泰国开店数量排名前三,新开店数量达17/6/5 家,开店节奏明显加快,反映管理层将线下门店扩展为重要策略。

线上渠道表现强劲

线上渠道方面,根据fastmoss,2025H1公司整体在Tiktok 渠道合计GMV 为4.98 亿元,其中美国/泰国/菲律宾排名前三,分别为336/67/29百万元。

海外反哺国内市场收入增长加速

通过Labubu 3.0系列在海外市场的成功,公司IP在国内市场的影响力亦得到提升,带动国内市场销售增长。2025年第一季度,中国内地业务收入同比增长52.3%,其中零售店销售收入同比增长43.8%,线上销售收入同比增长76.9%。

投资建议

公司作为中国潮流玩具行业的领军企业,凭藉强大的IP运营能力和全球化的市场布局,未来成长潜力巨大。我们预计公司2025-2027年营业收入分别为261/377/480亿元,归母净利润分别为70/106/138亿元,对应EPS为5.23/7.93/10.32元。考虑到公司的高成长性及海外市场的广阔前景,我们选取30倍2025年预测PE,对应目标价为316港元,当前股价对应2025-2027年PE为48/32/24x,首次给予“增持”评级。

风险因素

1)海外市场拓展不及预期;

2)IP授权风险;

3)市场竞争加剧。

财务资料

(现价截至8月7日)

汇率:港元/人民币=0.91

来源: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。