瀚蓝环境 (600323.SH) - 经营稳健,增速符合预期

| 投资建议 | 买入 |

| 建议时股价 | $13.590 |

| 目标价 | $18.000 |

投资概要

- 经营稳健,运营效率稳步提升;

- 现金流表现较好,估值吸引;

投资评级

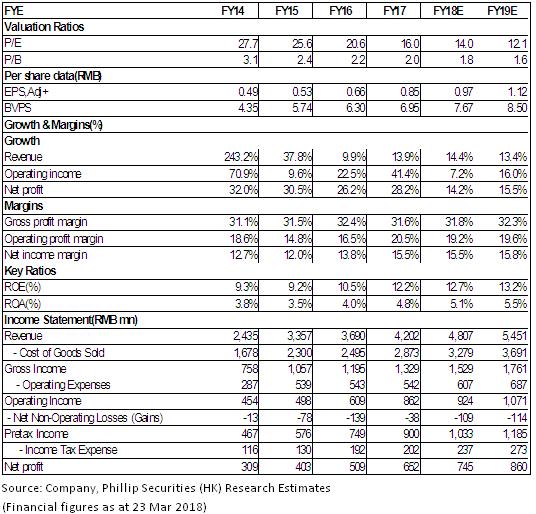

看好公司未来业绩稳健增长潜力,预测公司2018-2019年净利闰分别爲7.45亿元、8.6亿元,EPS分别爲0.97元、1.12元,当前估值水平吸引,给予目标价18.00元,爲”买入”评级。(现价截至3月23日)

全年稳健增长,符合预期

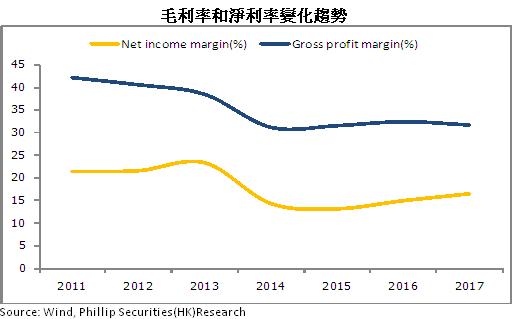

2017年度,瀚蓝环境实现营收42.02亿元,同比增长13.87%,归属股东净利润为6.52亿元,同比增长28.25%,扣非後归母净利润为5.94亿元,同比增长20.64%。扣非後每股收益为0.78元,上年同期为0.66元。业绩增长稳健,符合预期。

盈利能力方面,毛利率下降0.76pct至31.63%,净利率增加1.52pct至16.59%,净利率增长主要因政府补助增加导致的非经常性损益增加。费用控制较好,期间费用率下降1.8%,其中销售费用下降0.27pct至1.66%,管理费用0.19pct至6.99%,财务费用下降1.34pct至4.26%。

现金流回收状况较好,经营性现金流净额同比增长28%至15.09亿,账面资金增至12.94亿元,资产负债率为56.79%,同比下降1.47pct,财务杠杆近三年来下降明显。稳健的财务结构将为业务扩张提供支援。

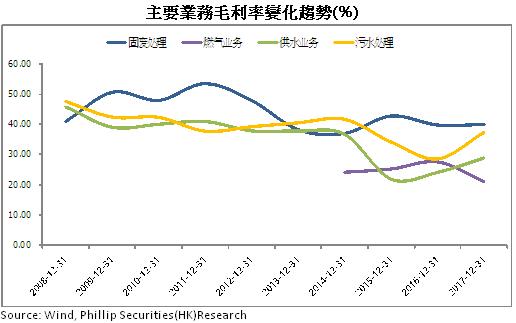

水务业务毛利率提升显着

在收入结构中,供水业务贡献收入11.08亿元,同比增4.33%;污水处理收入1.88亿元,同比增17.85%;固废处理收入14.28亿,同比增7.01%。供水和污水处理业务毛利率提升明显,主要因电费、修理费等成本下降以及水损率下降导致,分别同比上升4.8%、8.8%至28.85%、37.27%。固废业务毛利率基本持平,同比略升0.19pct至40.05%。

燃气收入14.79亿元,同比增21.57%。燃气业务收入较快增长主要因环保政策要求转用天然气,带动销售量同比增长27.8%,液化气销售量同比增长22.89%,然而毛利率同比下降6.57pct至21.05%,主要因天然气和液化气购销差价同比减少、去年同期退税冲减成本等导致。2017年12月公司以4.37亿元收购南海燃气剩余30%的股权。2017年南海燃气实现收入14.79亿元,净利润1.38亿元,2018年并表後将有助於提高盈利能力,增厚整体业绩。

项目稳步推进,改扩建助力运营效率提升

公司积极致力於项有项目的提标改造和改扩建,提升运营效率。当前拥有供水产能136万吨/日,污水处理58.3万吨/日,其中第二水厂四期扩建25万/日项目,污水处理厂提标改造2万吨/日项目,预计将於2018年中投产。此外,佛山市固废产业园三期项目 1500吨/日、创冠晋江提标改建项目500吨/日、创冠安溪改扩建项目750吨/日、创冠廊坊改扩建项目500吨/日、燃气公司“涉铝”二期的配套燃气工程等在建项目也在加快推进,预计将为未来盈利稳步增长提供保障。

公司业务拓展取得新的成果,一是坚定执行”大固废”战略,与德国瑞曼迪斯合作的佛山绿色工业废物项目取得环评批复,预计将取得危废处理规模9.3万吨/年;二是控股驼王生物,目前已获得四个病死禽畜无害化处理及资源循环利用特许经营BOT或PPP项目;三是增资蓝湾公司,投资里水河流域治理项目,从而进入水环境治理领域。总体而言,新业务的开拓将为未来业绩打造新的增长点。

风险提示

环保政策风险;

项目拓展不及预期风险;

燃气价格下降风险;

市场竞争加剧风险;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。