国药一致 (000028.SZ) - 业绩符合预期,收入保持高增长

| 投资建议 | 买入 |

| 建议时股价 | $43.900 |

| 目标价 | $54.900 |

业绩更新

截至2019年9月30日,公司前三季度实现营业收入人民币388.76亿元,同比增长22.38%;实现归母净利润人民币9.62 亿元,同比增长3.79%;实现扣非归母净利润人民币9.43亿元,同比增长4.14%。其中第三季度实现营业收入人民币136.48亿元,同比增长24.21%;实现归母净利润人民币3.11 亿元,同比增长9.14%;实现扣非归母净利润人民币3.03亿元,同比增长7.45%。业务收入增长进一步增速,业绩增长的原因主要是因为本期业务量增加,经营情况较好,营业收入增加。而利润增速低於收入增速,主要是因为公司执行新的租赁准则,财务费用同比增加6,957万元(增长率为88.87%);及公司附属公司国大药房2018年下半年引入战略投资者WBA,导致本期少数股东权益同比增加8,176万元(增长率为97.93%)。

公司各项核心业绩与我们预测仍基本保持一致,其中营业收入及归母净利润略微超出我们预期,公司营业规模进一步扩大,业绩增速优於行业整体水平,相信相关业绩的增长主要由於公司批零一体化加速整合,分销业务持续回暖及门店网络布局的进一步扩大。

公司业务持续回暖,批零一体初现成效

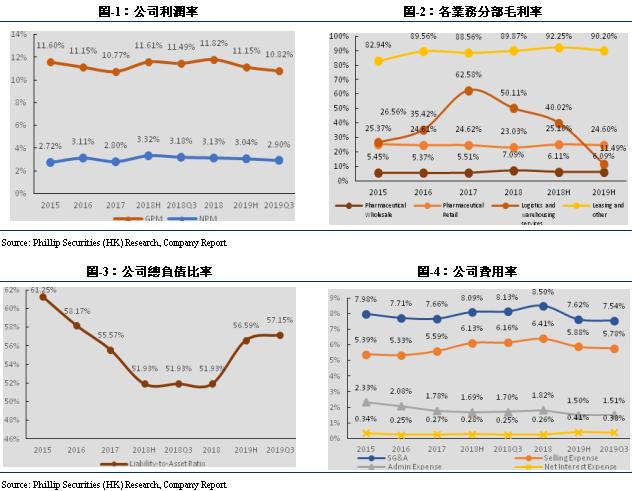

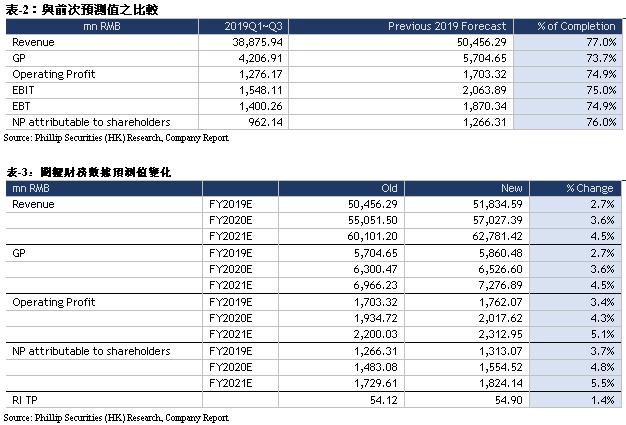

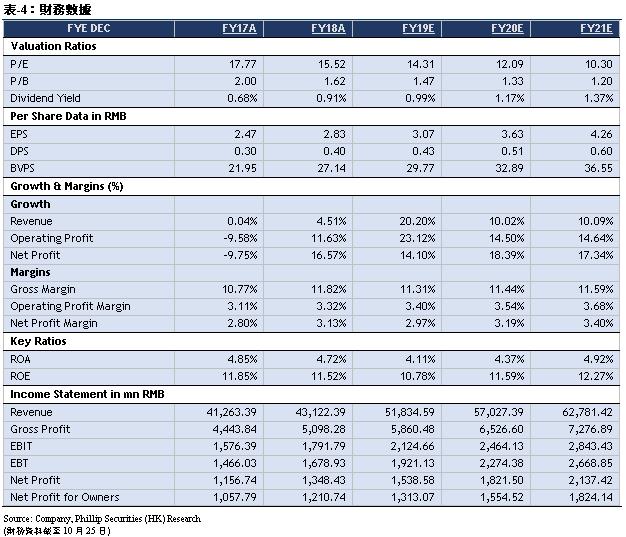

2019年前三季度公司各项业务持续回暖,销售毛利率为10.82%,同比下降0.67个百分点,我们预计主要是因为业务收入结构调整,分销业务进一步增强所导致。随着引入战略投资者对少数股东权益的影响逐渐减弱,零售业务不断整合扩张,“国大”升级为“国致”的品牌整合计划持续推进落地,我们预计公司明年将迎来盈利水平的进一步增长。2019年前三季度公司费用水平进一步降低到7.54%,同比下降0.59个百分点;其中销售费用率为5.78%,同比下降0.38个百分点;管理费用率为1.51%,同比下降0.2个百分点;我们预计主要是因为“两票制”影响已逐步得到体现,而公司推进“批零一体”使成本得到有效控制,降低了期间费用水平。公司财务费用率为0.38%,同比上升0.13个百分点,这主要是因为执行了新的租赁准则,租赁负债在租赁期内各期间按照折现率计算利息费用所导致,利息费用同比增加6,956.83万元,增长率为88.87%。另外,公司2019年前三季度经营活动产生的现金流量净额同比增加5.09亿元,增长率为90.24%,我们预计主要是因为收入的增长、营运效率的提升以及“带量采购”政策导致的现金流增加,以及公司执行新租赁准则,将支付的租金计入支付其他与融资活动有关的现金。

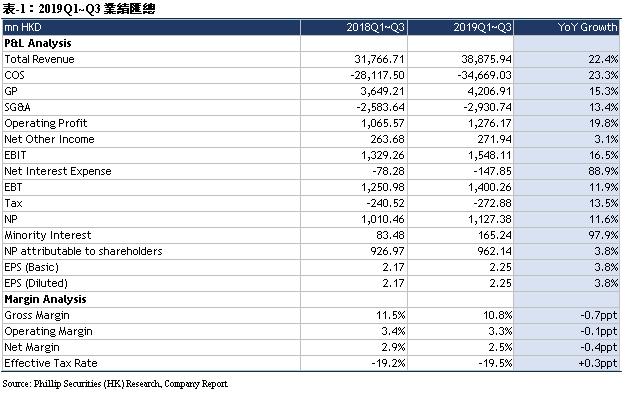

公司2019年上半年启动批零一体物流规划,至2019年上半年,分销在两广30个地级以上城市的医院直销市场竞争排名前3甲;客户分布主要包括零售诊疗、基层医疗机构、小型社会办医等方向:一级以上医疗机构达1804家,基层医疗客户(不包含一级医院836家)3783家,零售终端客户(连锁药店、单店)1587家。在医药零售方面,国大药房作为全国销售规模排名第一的医药零售企业,是国内少数拥有全国性直营药品零售网络的企业之一。截至2019年6月末,国大药房拥有28家区域连锁公司,拥有门店4593家,共覆盖全国19个省、自治区、直辖市,形成覆盖华东、华北、华南沿海城市群的药店网络,并逐步扩散进入西北、中原和内陆城市群;直营门店3470家,加盟店1123家。另外,国大药房搭建互联网+医药电商模式,完善增值服务体系,优化微信商城、APP等自营OTO平台,打造实体药店+互联网O2O模式,提升前端客户体验,上线电商全国客服,上半年,全国有效会员数为1143.6万,同比增加8%。

盈利预测与估值

我们调整对公司FY19/FY20/FY21年营业收入的预测为人民币518/570/628亿元,同比增长20.20%/10.02%/10.09%;毛利为人民币59/65/73亿元,同比增长14.95%/11.37%/11.50%;股东应占净利为人民币13/16/18亿元,同比增长8.45%/18.39%/17.34%;对应EPS分别为人民币3.067/3.631/4.261元。调整目标价为人民币54.90元,对应FY19/FY20/FY21 17.90x/15.12x/12.89x PE,较现价(RMB43.90 as of October 25, 2019)有+25.06%的升幅,调整评级为“买入”。

风险提示

1 国大药房经营不及预期;2、分销业务转型不及预期;3、行业政策性风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。