卫星化学 (002648.SZ) - 轻烃产业链一体化生产企业,业绩持续改善

| 投资建议 | 买入 |

| 建议时股价 | $15.410 |

| 目标价 | $19.320 |

公司是国内领先的轻烃产业链一体化生产企业,专注在功能化学品、高分子新材料、新能源材料三大领域, 拥有国内首套进口乙烷综合利用装置、首套丙烷脱氢装置、国内最大的丙烯酸生产装置,HDPE(高密度聚乙烯)、EO(环氧乙烷)、EG(电镀锌)、SAP(高吸水性树脂)、聚醚大单体、双氧水等多个产品产能位居国内前列,产品广泛应用於航空航太、新能源汽车、电子晶片、农林养护、健康护理等领域。

公司业绩点评

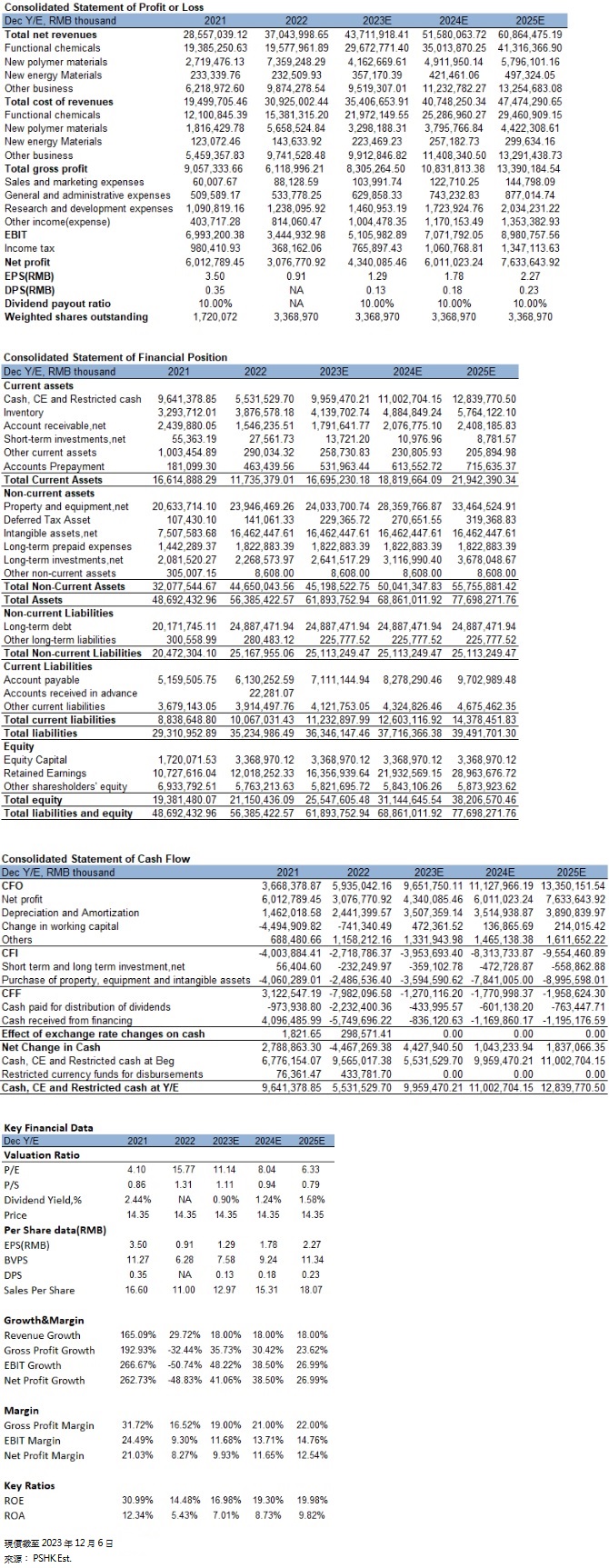

公司2022年实现销售收入370.44亿元,同比增加 29.72%;实现归属於上市公司股东的净利润 30.62亿元,同比减少49.02%;归属於上市公司股东的扣除非经常性损益的净利润30.44亿元,同比减少47.98%;毛利率为16.52% ,同比减少15.20个百分点,净利率为8.27%,同比减少12.77个百分点。 2022年末,公司资产总额563.85亿元,同比增长15.80%。每股收益0.91元,公司计画不派发现金红利。收入增加、利润却减少的原因是2022年乙烷等原料价格大幅上涨,以及需求不足导致的主要产品售价承压,产品成本上涨幅度大於收入增长幅度,毛利率同比下降。

按业务类型划分收入

公司主要业务是C3和C2两大产业链,C3产业链涵盖丙烯及下游丙烯酸、丙烯酸酯。C3产业链通过PDH(丙烷脱氢)催化反应生产丙烯,PDH路线原料清洁、流程简单,具有投资门槛低、产品收率高、产品品质好的特点,成本优势较为明显。由於丙烷相对於乙烷更容易获取,导致国内 PDH 入局者较多,产能快速增长。随着供给持续扩张,丙烷-丙烯环节利润整体下滑,PDH项目的盈利重心转向下游深加工产品。目前丙烯下游的应用领域主要包括聚丙烯、环氧丙烷、丙烯腈、丁辛醇和丙烯酸,根据下游产品的不同,2021年以来各类 PDH 项目的盈利表现有所分化,其中重点配套丙烯酸和重点配套环氧丙烷的专案盈利表现较优,而配套聚丙烯的项目相对表现较弱。公司配套丙烯酸,拥有百万吨级丙烯酸产业链,在PDH行业中形成独特竞争优势。C2产业链为乙烷裂解制乙烯、聚乙烯等。公司 C2 业务的轻烃路线以进口乙烷为原料,建设乙烷裂解装置,突破了传统乙烯生产能耗物耗高、乙烯收率低的短板,相较於石脑油裂解和煤制乙烯工艺具有工艺流程短、装置投资少、乙烯收率高等优势。

公司的营业收入主要来自於C3/C2产业链上丙烯酸、乙二醇、环氧乙烷和聚乙烯等功能化学品和高分子新材料系列产品的生产和销售。2022 年,公司功能化学品业务实现收入 195.78亿元,同比增长0.99%,占公司主营业务收入的52.85%,功能化学品业务整体毛利为41.97亿元,同比下降30.88亿元,毛利率为21.44%,同比下降16.14个百分点。高分子新材料业务收入 73.59 亿元,同比增长 170.61%,占公司主营业务收入的19.87%,高分子新材料业务整体毛利为17.01亿元,同比增加7.98亿元,毛利率为23.11%,同比下降10.10个百分点。新能源材料业务收入2.33 亿元,同比下滑 0.36%,占公司主营业务收入的0.63%,新能源材料业务整体毛利为0.89亿元,同比下降0.21亿元,毛利率为38.22%,同比下降9.03个百分点。利润下滑的原因是尽管公司连云港基地二阶段专案开车成功,带动化学品、新材料业务产能提升,但由於市场需求减少,导致主要产品丙烯酸、丙烯酸酯售价下行,化学品及新材料业务2022年下半年平均售价比较上半年下调 16.04%。成本方面,受美联储加息、俄乌冲突造成欧洲能源危机影响,全球天然气价格爆涨,创历史新高,主要原材料乙烷价格同步上涨,导致利润大幅下降。

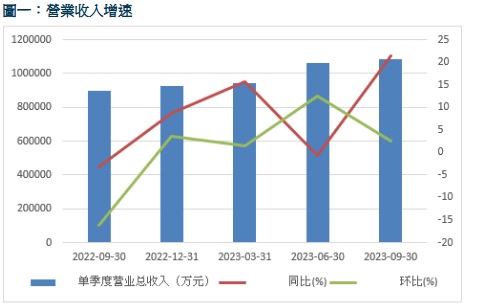

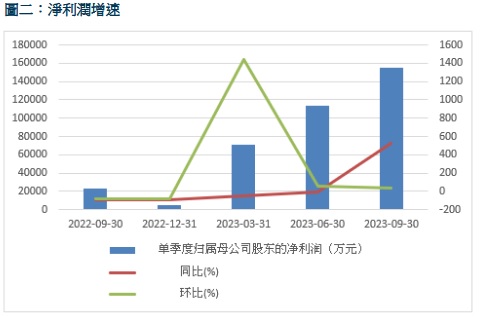

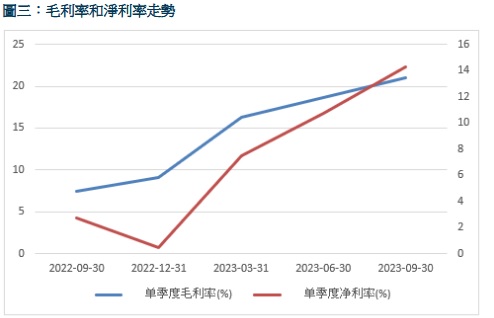

2023年上半年,公司实现营业收入 200.14亿元,同比上涨 6.38%。实现归母净利润 18.43 亿元,同比下降 34.13%。实现扣非净利润19.52亿,同比下降 28%。毛利率为 17.51%,同比减少6.97个百分点。净利率为9.20%,同比减少5.64个百分点。其中第二季度实现营收105.99亿元,同比下降0.72%,环比增长12.57%。实现归母净利润11.36亿元,同比下降9.87%,环比增长60.59%。实现扣非净利润 11.7 亿,同比增长 1%、环比增长 51%。毛利率为 18.62%,同比减少2.37个百分点,环比增长2.35个百分点。净利率为10.71%,同比减少1.1个百分点,环比增长3.22个百分点。

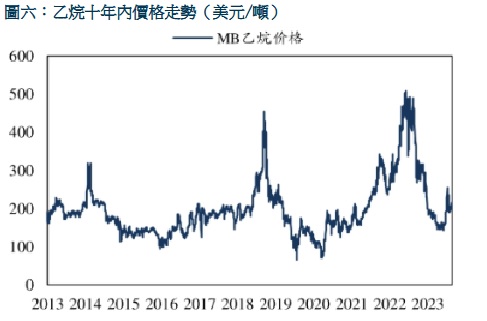

2023年上半年功能化学品营收102.47亿元,同比下降7.46%,环比增长20.49%,毛利率为15.04%,同比减少15.9个百分点,环比增加5.91个百分点。高分子材料营收56.06亿元,同比增长97%,环比增长24.22%,毛利率为27.74%,同比减少7.2个百分点,环比增加12.09个百分点。新能源材料营收1.39 亿元,同比增长27%,环比增长12.42%,毛利率为31.70%,同比减少6.3个百分点,环比减少6.71个百分点。公司业绩已连续两个季度实现环比改善,盈利改善的原因是主要原料价格逐步回落,据百川盈孚,2023年上半年丙烷均价达617美元/吨,同比减少25.89%,环比减少9.08%;2023年上半年乙烷均价达167美元/吨,同比减少53.08%,环比减少50.91%。2023年二季度聚丙烯-丙烷价差达2354元/吨,环比增长50.57%;聚乙烯-乙烷价差达6677元/吨,环比增长1.29%;环氧乙烷-乙烷价差达4598元/吨,环比增长3.12%。公司利润环比提升,主要受益於公司原材料丙烷、乙烷价格下行,产品价差修复。

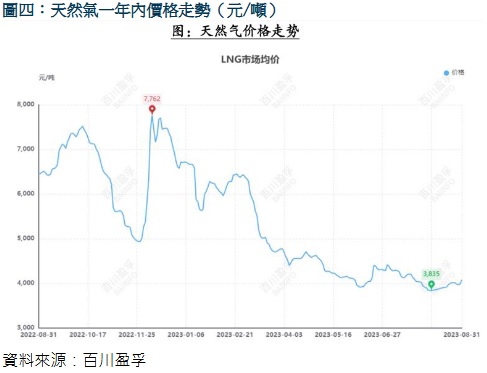

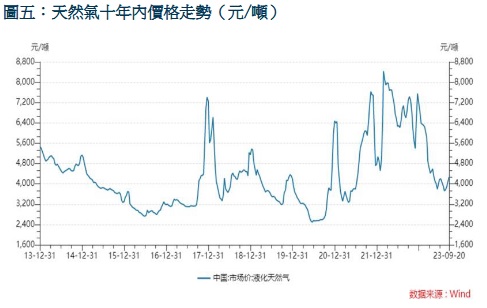

2023年9月份以後,乙烷、丙烷价格均有上涨,乙烷/布伦特原油比价处於近十年33%分位,丙烷/布伦特原油比价处於近十年26%分位。乙烷作为天然气的伴生气,本身也可以直接当做能源使用,天然气价格与乙烷价格成正相关作用。8月天然气亚洲的指标价格达到约5个月来的高点,欧洲也创出约2个月高点。天然气价格上涨主要受到高温天气进一步延长、美国更大范围内高温天气的影响,以及主要生产国澳大利亚的劳资纠纷引发的供应减少,天然气供需紧张推动天然气价格上涨,如图四,天然气价格在3835元/吨低位後有所上涨。国内方面,国家能源局发布的《中国天然气发展报告(2023)》显示受经济形势及国内外天然气价格走势影响,需求将持续回暖,初步预计2023年全国天然气消费量3850亿立方米~3900亿立方米,同比增长5.5%~7%,增长主要受城市燃气和发电用气驱动。短期来看随着乙烷、丙烷价格均有上涨,乙烷裂解、PDH 装置盈利略有缩窄。

中长期来看,根据EIA(美国能源资讯管理局)发布的最新短期能源展望报告,预计到2023年,天然气价格将为每千立方英尺2.58美元,略低於此前的预期2.62美元。而到2024年,天然气价格将上升至每千立方英尺3.22美元,低於此前预期的3.29美元。这意味着未来几年天然气价格将逐渐上升,但增速会放缓。得益於工业需求的增长,EIA预计天然气产量2023年将达到每日1029.8亿立方英尺,略高於之前的预期1023.50亿立方英尺。2024年天然气产量将进一步增加至每日1041.3亿立方英尺,超过此前预期的1024.00亿立方英尺。这意味着美国将继续增加天然气产量,并带动乙烷供给量持续增长,满足市场需求。欧洲方面,消费支出放缓导致成品库存上升,抑制了工业用气需求,导致库存膨胀,给天然气价格带来下行压力。整体来看,天然气价格、乙烷价格有望维持低位。价差方面C2板块,9月乙烷裂解制乙烯价差缩窄,目前除HDPE/DMC(聚乙烯/模塑胶)价差已回到中高位外,其余C2产业链下游产品价差仍处於历史低位。C3板块,丙烯、聚丙烯、丙烯酸、丙烯酸丁酯报价上涨。PDH价差缩窄。目前C3产业链下游产品整体价差仍处於历史中低位。未来C2/C3产业链整体价差逐步恢复後,公司盈利能力有望提升。

估值及投资建议:

公司平湖基地新材料新能源一体化专案计画於 2023 年底运行,年产 36万吨丙烯酸及72 万吨酯技改项目、30 万吨聚丙烯及 25 万吨双氧水项目将更加高效利用 PDH的丙烯资源生产多碳醇,形成丙烯-丙烯酸-丙烯酸酯的产业链闭环。根据百川盈孚资料,2022 年中国丙烯酸实际消费量达到 241.5万吨,同比增长 23.4%,近五年 CAGR 达 10.3%。2022 年丙烯酸行业 CR5占比达 60.9%,行业集中度较高,其中卫星化学市占率为 18.9%,位居行业龙头地位。

研发方面,2022 年研发投入 12.38 亿元,同比增长 15.14%,公司通过研发创新将更多的功能化学品向下游新材料延伸。2022 年公司申请专利107 件,申请数同比增长 50.70%,授权专利 93 件。2023年上半年公司研发投入7.08 亿元,同比增长9.74%。公司报告期内申请专利 50 件,获授权专利 51 件。公司自主研发的年产 1,000 吨 α-烯烃工业试验装置一次开车成功,POE 装置加快推进,均取得新的阶段性成果,公司成为国内α-烯烃领域第一梯队。未来公司拟在连云港徐圩新区投资257亿元新建α-烯烃综合利用高端新材料产业园项目、与SINOGAS或其关联方洽谈船舶租赁协议,以满足α-烯烃综合利用高端新材料产业园专案建设需要,以及专案原材料的供应保障。α-烯烃原料通常为乙烯,项目的建设将扩大公司产业链优势,公司通过布局α-烯烃一体化基地,有望成为国内领先的高端聚烯烃产品供应商。

考虑到公司在建项目储备充足,未来成长性有望逐步兑现。我们预测公司的收入在2023-2025年分别为437.12亿元、515.80亿元、608.64亿元,复合年增长率为18.00%,每股盈利EPS为1.29/1.78/2.27元, 对应市盈率(P/E)11.14/ 8.04/6.33x,而公司过去三年的平均P/E约17.64,给予公司2023年15倍P/E ,并给予19.32元人民币,给予”买入”评级。(现价截至12月6日)

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。