361度国际 (1361.HK) - 第四季度零售额录高双位数增长 童装、下沉市场发展势头强劲

| 投资建议 | 买入 |

| 建议时股价 | $3.840 |

| 目标价 | $5.290 |

公司简介

361度国际(下称「361度」)成立於2003年,是一家集品牌管理、研发、设计、生产、国内外经销为一体的综合体育服装企业,拥有综合的产品组合,包括361°品牌、361°儿童品牌及聚焦於更高功能型的户外产品的芬兰品牌ONE WAY。公司以批发特许分销之业务模式,透过一级独家分销商及二级特许零售商管理於中国及全球逾6000家零售店销售点组成的庞大分销网络,於中国三线及以下城市建立领先地位。

第四季度零售额录高双位数增长

361度主品牌产品於2021年第四季度的零售额(以零售价值计算)较2020年同期比较录得高双位数的增长;童装品牌产品於2021年第四季度的零售额较2020年同期比较录得25至30%的增长;对比同年第三季度,主品牌产品及童装品牌产品零售额分别录得低双位数和15%至20%的按年增幅,反映第四季度经营有进一步的提升。此外,电子商务平台产品於2021年第四季度的整体流水较2020年同期比较录得35至40%的增长。

上半年业绩回顾

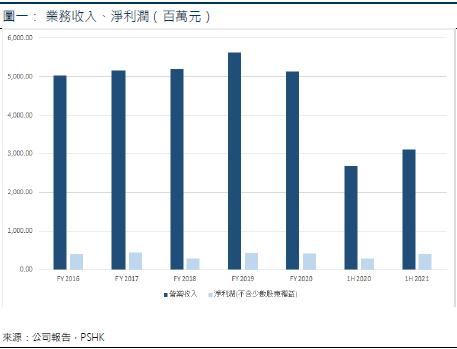

2021年上半年,公司收入按年增长15.7%至31.07亿元(人民币.下同)。净利润按年升32.9%至4.01亿元,已超越2018年和2019年疫情前的同期水准。

361度主品牌业务上半年收入按年增长14.5%;当中,鞋类产品收入为13.81 亿元,按年增长22.5%,占收入比上升至44.4%;服装类产品收入为11.68 亿元,按年增长6.1%,占收入比下滑至37.6%。以销量计算,鞋类及服装产品按年分别增加24.3%及25.1%。此外,配饰的销量及平均批发售价分别按年增长10.9%及9.9%,导致配饰销售收益按年增加21.1%。

童装业务表现佳

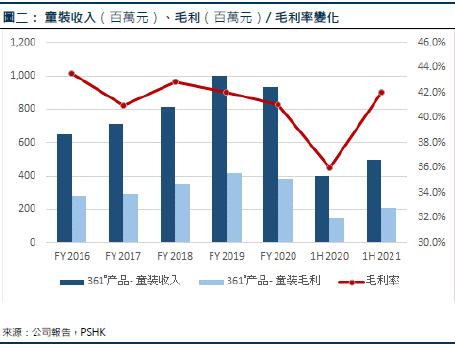

童装业务增长最快,期内收入为4.98 亿元,按年增长23.9%,占收入比提升至16.0%;增长主要是由於销量则按年增长22.9%及平均批发售价按年提升0.8%。此外,透过先後推出队长小翼,小黄人及三体等联名产品,成功深化品牌的差异化。

毛利率方面,期内361度的毛利率达到41.8%,按年提升了4个百分点,是2017年以来,同期最高的水准。鞋类、服装、配饰及361度儿童产品四大业务期内的毛利率(按年变幅)分别为43.1%(+1.8个百分点)、41.2%(+5.2个百分点)、39.3%(+11.9个百分点)及42.0%(+6.0个百分点),主要是因为受惠於内需市场改善、电商销售占比增加及公司对分销商的平均批发价回调至疫情爆发前的正常水准。

期内,销售及分销成本按年增加30.8%至4.62亿元,除了广告费用按年增长25.1%(费用率按年增长0.6个百分点至8.0%)和公司重启了一些赞助计划,并采取了更积极的广告和促销活动外,由於公司的电商业务快速发展,电商专供品产生的收入按年增加54.5%至4.88 亿元(收入占比提升至15.7%),导致电子商务业务所产生的主要开支按年大增58.8%。而行政开支按年则上升15.3%至2.39亿元,与收入增幅相若。经营利润率按年提升2.9个百分点至22.9%。

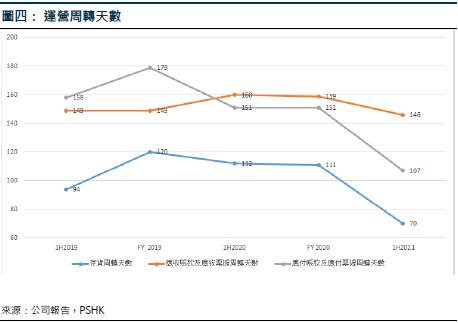

361度的经营效率得到改善,上半年存货周转天数按年大减41日至70日,主要是得益於於市场复苏及分销商更积极按订单预定的交货时间提货以应对市场的强大需求,以及对销售渠道的效能提升,包括:1)推出第九代形象店及儿童品牌第四代形象店,为门店专业化形像升级,并鼓励分销商及授权零售商在关闭小门店以精简零售门店,在商场及百货店等地方开设规模更大的门店,优化管道结构,助力消费体验升级,提升单店效率;截至2021年6月底止,公司在内地的361度主品牌门店和童装门店数量分别达5155家和1745家,较2020年12月底止分别净关闭10家361度主品牌门店和净增42家361度童装门店。2)先後於抖音、哔哩哔哩(Bilibili)、支付宝体育直播间,天猫直播间等国内知名直播平台展开多场的主题直播,顺应带货热潮等新兴电商管道,并上线「361度有颜有度」小程式,打造「千店千面」微商城,建立用户垂直社群。

下沉市场发展势头强劲

361度目前的核心品牌的销售点有高达76.3%位於中国三线或以下城市,仅23.7%位於中国一二线城市;与此同时,童装业务也有约70.8%位於中国三线或以下城市。事实上,近几年国内下沉零售市场的增长尤其突出,下沉零售市场规模由2015年的9.9万亿元增至2020年的15.1万亿元,复合年增长率为8.8%(整体零售复合年增长率为8.6%)。受益於庞大的人口基数、收入水准提升及政策利好的共同推动,下沉零售市场对中国整体零售市场的贡献增加,并展现出巨大的发展潜力。

根据弗若斯特沙利文报告,中国下沉市场覆盖的常住人口在2020年底达到12.3亿人,占中国总人口87%以上。随着生活水准的逐步提升,中国下沉市场对应GDP亦从2015年的约53.0万亿元增长至2020年的78.8万亿元,占全国2020年总GDP的77.6%,并预计在2025年进一步提升至109.9万亿元。中国下沉市场人均可支配年收入预计将以7.2%的复合年增长率由2020年的约29000元增长至2025年的约40000元,增长率高於一、二线市场的6.3%。预计家庭收入的不断增加将提升下沉市场的消费能力,其相关的市场规模预计将从2020年的15.1万亿元增长至2025年的20.6万亿元。

产品差异化渐见成效

定位「专业运动」与「潮流时尚」,361度除了深耕篮球、跑步、综训三大核心运动品类,签约现役NBA篮球明星Aaron Gordon(最新再签入效力NBA华盛顿奇才队的Spencer Dinwiddie),赞助马拉松赛事及菁英跑者,支持多支国家队及职业体育运动队外,签约与流量明星龚俊为全球品牌代言人,借助明星自身的流量,为品牌吸引更多年轻粉丝,加上推出三体、小黄人、队长小翼、圣斗士、头文字D等透过知识产权(IP)联名产品,都有助公司与国内外头部运动品牌进行竞争。

投资建议:

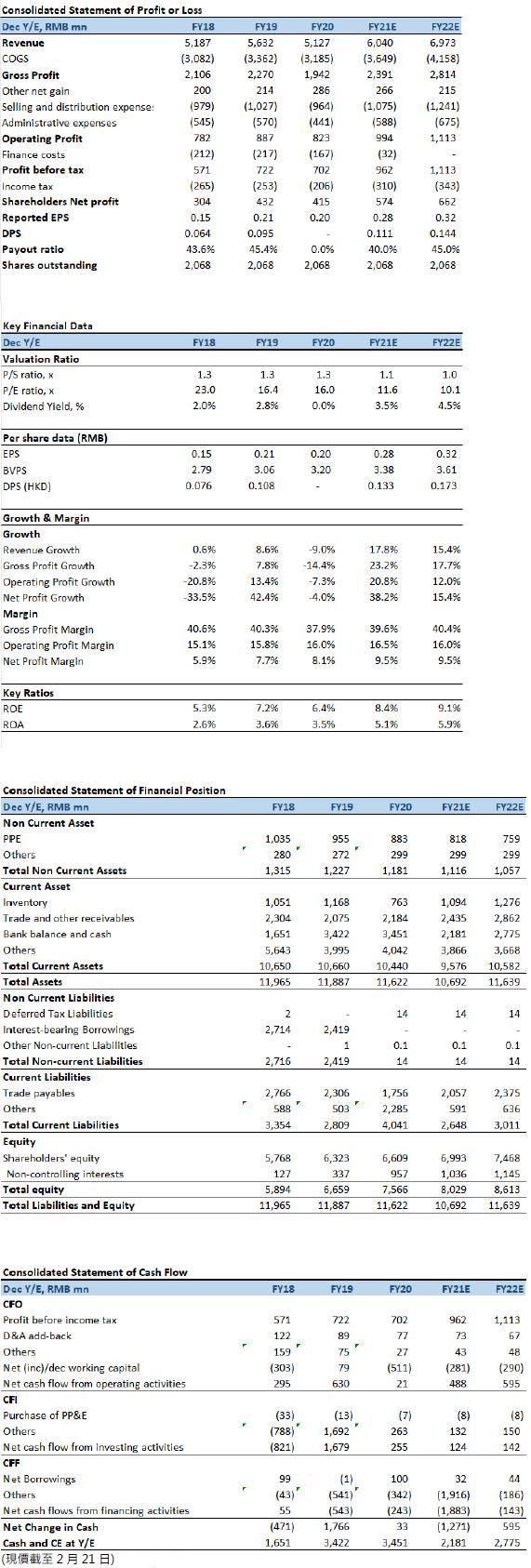

公司的美元优先票据於2021年6月到期,预期往後的财务成本应会大幅降低;此外,由於公司主要采用分销业务模式,每季度的订货会与公司的销售都有着高度的关联性,一般订货会销售大约领先公司的财务报表6个月,加上去年下半年的销售数据增幅理想,因此我们仍预期361度2021及2022年的全年收入将最少可保持双位数增长。随着业绩恢复到疫情爆发前的正常水准,预计公司将会在2022年和2023年回复派息,我们预期公司2021至2022年EPS预测为0.28及0.32元人民币,目标价为5.29港元,对应2021及2022年为16倍及13.9倍市盈率(行业平均约为19倍),给予买入评级。

风险因素:

1)国内运动服装行业增长疲弱和消费支出(包括线上消费、下沉城市消费)放缓;2)行业竞争加剧;和3)公司产品销售低於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。