作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

新泉股份(603179.CH)

| 投资建议 | 买入 (上调) |

| 建议时股价 | $45.270 |

| 目标价 | $54.370 |

公司简介

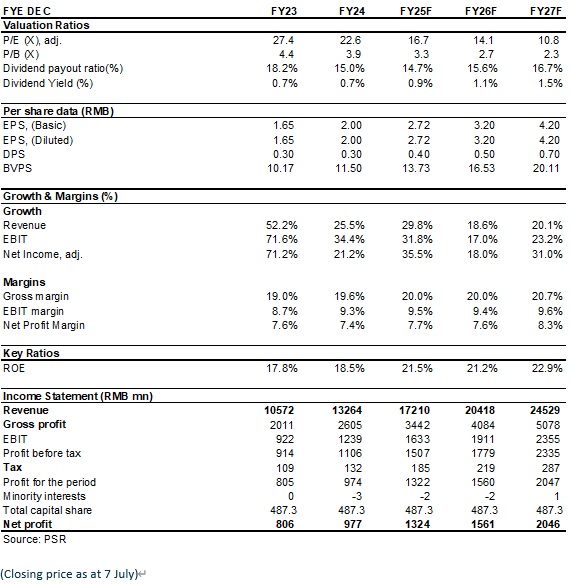

新泉股份成立於2001年,拥有较为完善的汽车内外饰件总成产品系列,已实现产品在商用车及乘用车应用领域的全覆盖。公司的工艺能力、成本控制能力,技术实力居行业第一梯队,具备与主机厂同步开发能力。2024年公司实现营业收入132.64亿元(人民币,下同),同比+25.5%;实现归母净利润9.77亿元,同比+21.2%。2025年第一季度公司实现营业总收入35.2亿元,同比+15.5%;归母净利润2.1亿元,同比+4.4%。

投资概要

业绩稳定增长

公司2024年实现营收132.64亿元,同比增长25.5%,营收增长主要系下游核心客户放量所致;归母净利润9.77亿元,同比增长21.2%。2024年前五大客户销售额98.89亿元,同比增长38.2%。公司2025Q1营收35.19亿元,同比+15.5%。下游核心客户中,奇瑞/吉利/理想/特斯拉25Q1的全球产量同比分别+17%/+48%/+16%/-13%。25Q1的归母净利润2.13亿元,同比+4.4%,毛利率19.5%,同比+2.0pcts,毛利率表现稳定,净利率短期波动,主要原因为:1)海外业务处於产能爬坡期,人员费用支出与人均产出错配;2)当期员工福利费用增加。

不断拓展产品品类,提升单车配套价值

公司专注汽车仪表板总成、保险杠总成等内外饰产品的同时,积极发展汽车座椅等业务,不断丰富和拓展产品品类,满足现有客户对於内外饰件系统整体解决方案需求。2024年内饰业务稳步增长,仪表板总成/门板总成/内饰附件业务分别实现营收83.48/21.67/4.16亿元,同比+19.6%/23.9%/12.4%;外饰业务快速放量,保险杠总成/外饰附件业务分别实现营收4.74/2.29亿元,同比分别+415.0%/+29.0%。目前座椅业务公司产能加速布局,现已规划墨西哥座椅背板产能40万套,斯洛伐克座椅背板产能50万套,同时,公司近期收购安徽瑞琪70%股权,面向奇瑞汽车加速拓展座椅业务,预计新业务将助力公司单车配套价值量继续提升,为公司长远发展奠定基础。

全球化进程加速,北美市场贡献突出

公司已在马来西亚、墨西哥、斯洛伐克投资设立公司并建立生产基地,并在美国、德国设立子公司,培育东南亚、北美和欧洲市场并推动公司业务辐射至全球。2024年海外市场进展迅速,东南亚、北美和欧洲市场的收入均实现同比高增,其中北美市场表现最亮眼,实现收入7.0亿元,同比+89.14%,实现毛利率26.37%,同比+2.1pcts,主要得益於公司在北美市场的渠道扩展和新客户的获取,其中国际知名品牌电动车企业订单量大幅增加。展望2025年,斯洛伐克生产基地有望投产,将进一步拓展欧洲市场渠道和客户。

投资建议

公司是国内汽车内外饰优质企业,随着公司客户持续拓展,产能陆续释放,有望保持持续增长动。我们看好公司长远发展,预计公司2025-2027年实现每股盈利分别为2.72/3.20/4.20元,同比增长35.5%/18.0%/31.0%,给予2026年17倍市盈率倍数,即目标价54.37元,对应2025/2026/2027年20/17/12.9倍预计市盈率,买入评级。(现价截至7月7日)

风险因素

1)新业务推进进度低於预期

2)电动车销量不及预期

3)宏观经济倒退影响产品需求

4)原材料价格急剧上涨或产品价格急剧下滑。

财务资料

您想了解更多相关的期权策略?请按这里。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。