作者

分析师

本科毕业於新南威尔士大学会计金融系,硕士毕业於香港大学金融系。现为辉立证券持牌分析师,主要负责TMT及半导体板块的研究,曾在证券公司和家族办公室工作。

| 电话: | 22776515 | 电邮: | megantao@phillip.com.hk | |

美团 (3690.HK) - 竞争加剧,利润端或将继续承压

| 投资建议 | 增持 |

| 建议时股价 | $100.500 |

| 目标价 | $118.300 |

公司简介

美团是中国领先的生活服务电子商务平台,主要业务包括餐饮外卖、到店、酒店及旅游、新业务等。核心本地商业包括餐饮外卖、美团闪购、到店酒旅等业务;新业务包括美团优选、美团买菜、网约车、共享单车、充电宝、餐饮管理系统等。

业绩摘要

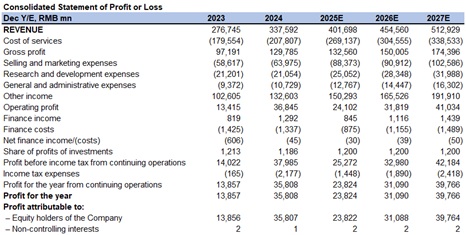

2025年第二季度,美团实现总营收918亿元(人民币,下同),同比增长11.7%,环比增长6.1%;盈利能力方面,经营利润为2亿元,同比下降98.0%,环比下降97.9%;经调整净利润15亿元,同比下降89.0%,环比下降86.3%。分部收入方面,2Q25核心本地商业收入653亿元,同比增长7.7%,经营利润为37亿元,同比下降75.6%,经营利润率同比下降19.4个百分点至5.7%,主要由於外卖行业竞争激烈;新业务收入265亿元,同比增长22.8%,经营亏损为19亿元,同比上升43.1%,主要由於海外扩张程度加大,经营亏损率环比改善3.1个百分点至7.1%,主要由於运营效率提升。

费用方面,2Q25销售成本为614亿元,同比增长27.0%,占收入比由62.6%环比增长至66.9%,主要由於骑手补贴和即时零售业务扩张;销售及行销开支225亿元,同比增长51.8%,占收入比由18.0%环比增长至24.5%,主要由於用户激励开支增加;研发开支63亿元,同比增长17.2%,占收入比6.8%,环比稳定;一般及行政开支27亿元,占收入比2.9%,环比稳定。

业绩点评

餐饮外卖&闪购业务

外卖行业竞争日益激烈,进入四月後竞争对手京东外卖通过"百亿补贴"实现订单量迅速攀升,五月淘宝闪购加入补贴战後竞争加剧,公司则以"神抢手"、"拼好饭"以及发放消费者端和商家端补贴等抓手应对竞争。受此带动外卖市场单量整体扩容,我们预计美团外卖2Q25订单量受竞争提振同比增速加快到10.0%,而2025Q2配送服务收入同比增长2.8%,增速慢於单量。同时,外卖AOV受补贴影响下滑幅度扩大,叠加单均补贴同比提升及社保制度完善提升成本,我们预计2025Q2外卖单均UE由正转负。

展望下半年,竞争加剧持续推高单量,利润端或将继续承压。进入三季度後,淘宝闪购启动500亿元补贴计画并开启"超级星期六"活动,公司迅速迎战并跟进补贴,即时零售订单量屡创新高,截至7月12日峰值订单量达到1.5亿单,其中神抢手单量超5000万单,拼好饭单量超3500万单。由於外卖和闪购竞争强度提升和竞争周期拉长,我们预计公司三、四季度外卖和闪购单量同比增速相比二季度均有望进一步提升,但同时利润端或将继续承压。考虑到管理层指引核心本地商业部门将在三季度由盈转亏,我们预计2025年公司外卖和闪购业务运营利润率由正转负。

新业务

公司重新洗牌生鲜业务,大幅缩减美团优选,全力押注小象超市,计画覆盖所有一二线城市。海外业务方面,Keeta进军卡塔尔,制定十年1000亿美元GMV目标,不急於求成但看好长期增长潜力。根据管理层,由於业务调整带来的重组成本,以及海外业务Keeta在中东的扩张,预计第三季度新业务的亏损将扩大至23-24亿元。

投资建议

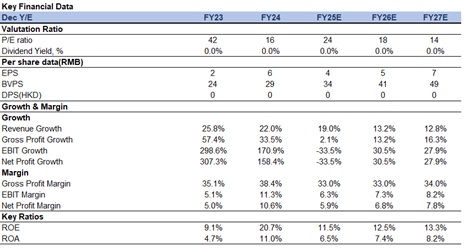

公司财务资源与阿里相比更为有限,使得公司在持久的烧钱大战中可能处於不利地位,并面临市场份额流失的风险。但考虑到2026到2027期间的盈利修复潜力,我们调整公司2025-2027年营业收入预测分别为4017/4546/5129亿元,归母净利润分别为238/311/398亿元,对应EPS为4/5/7元;根据SOTP估值法,我们测算2025年美团合计目标市值6647亿元,下调目标价至118.3港元,当前股价对应2025-2027年PE为24x/18x/14x,我们下调评级为"增持"。公司分部价值包括以下部分:

1)核心本地商业5268亿元,采用8%的加权平均资本成本和5%的永续年金增长率;

2)新业务818亿元,采用0.8倍的2025年P/S;

3)净现金561亿元。

风险因素

1)新业务不及预期;

2)外卖行业竞争加剧;

3)消费需求复苏弱於预期。

财务资料

(现价截至9月3日 2025)

汇率:人民币/港币=1.09

Source: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。