作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

南山铝业 (2610.HK) - 印尼电解铝项目助推海外全链布局

| 投资建议 | 增持 |

| 建议时股价 | $30.720 |

| 目标价 | $35.280 |

公司简介

集团作为东南亚领先的冶金级氧化铝制造商,始终专注於氧化铝的生产与销售,并依托在印尼的战略布局,构建起稳定、工艺先进且具备显着成本优势的高效的现代化供应链体系。截至2025年底,公司位於印尼的生产基地的氧化铝设计年产能达400万吨,进一步巩固了作为东南亚最大氧化铝生产商之一的行业地位。

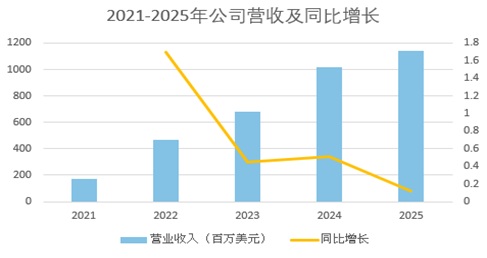

营收三年维持双位数增长,首次派息落地

公司营收从2021年的1.73亿美元增长至2025年的11.42亿美元,CAGR高达60.3%,呈现爆发式增长;归母净利从0.28亿美元增至4.08亿美元,CAGR达94.4%,表明盈利增速显着快于营收。2025年公司营收为11.42亿美元,同比增长11.9%,主要系销量的增加超过了平均售价的下跌所致。公司氧化铝(含氢氧化铝)总销量录得约264.3万吨,较2024财年的约215.8万吨(含氢氧化铝约5.4万吨)同比增长约22.5%,销量扩张态势显着;但同期氢氧化铝销量降至约2.3万吨,结构占比有所下行。售价方面,受市场供需及定价机制影响,氧化铝平均销售价格由2024财年的473美元/吨同比下滑约8.7%至2025财年的432美元/吨,价格端承压明显,量增价减格局下,收入贡献增量部分被售价侵蚀所部分对冲。毛利为4.78亿美元,同比减少7.5%,毛利率为41.9%,同比减少8.7个百分点,主要系平均售价减少及原材料成本增加所致。每股基本盈利由2024财年0.94美元减少至约0.72美元。董事会建议就2025财政年度派付末期股息每股0.41港元,叠加已於年内派发的中期股息每股0.65港元,2025财年全年股息合计为每股1.06港元,相较上一财年的零派息记录,本年度派息政策出现显着转向,彰显公司经营现金流改善及股东回报意愿增强。

Figure 1:

来源:公司年报,PSHK

Figure 2:

来源:公司年报,PSHK

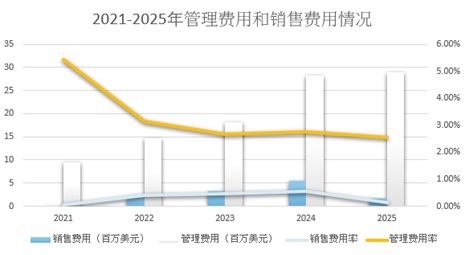

规模效应显着,费率持续下行

费用方面,2025年销售费用为160万美元,同比大幅减少70%;销售费用率为0.14%,同比大幅减少0.4个百分点。管理费用为2900万美元,同比基本持平;管理费用率为2.54%,同比减少0.22个百分点。以上费用的大幅下降主要归功於公司向高端制造转型、一体化全产业链布局带来的规模效应,以及严格的费用预算管控。公司有息负债保持为零,财务费用端无任何支出,整体费用结构持续处於行业优异水准。

Figure 3:

来源:公司年报,PSHK

财务结构持续优化,产能扩张短期承压

资产负债率由2024年的24.8%进一步降至2025年的15.6%,财务杠杆显着压降,抗风险能力增强。经营现金流方面,自2021年-0.09亿美元的低点持续改善,2024年已跃升至5.8亿美元,2025年虽回落至3.6亿美元,但仍为同期净利润的0.89倍,盈利变现品质维持较高水准。与此同时,2025年资本开支大幅扩张至3.9亿美元,同比激增44.8%,主要投向印尼25万吨电解铝项目建设,我们认为这反映公司当前正处於产能扩张的关键投入期,短期现金流承压但长期成长空间可期。

氧化铝市场或进入深度出清周期

全球氧化铝市场面临供给洪峰与需求疲弱的双重挤压,供需关系显着恶化。据中国有色金属工业协会资料,2025年国内氧化铝总产能达1.08亿吨/年,其中实际新投产能830万吨,主要集中在上半年投产。全年氧化铝总产量达9444.80万吨,同比增长9.4%。近几年恰逢集中投产视窗,增量明显超出市场消化能力。反观需求侧,电解铝产能已逼近4,500万吨的政策红线,後续扩张空间极其有限,难以消化如此体量的氧化铝新增供应。成本方面,受中东局势影响,澳大利亚发货不稳,几内亚计画管控并收紧铝土矿出口,以控制出口量并提振矿价,原料价格居高不下,山西、河南等内陆高成本区域已跌穿现金成本线,企业亏损面扩大,行业利润分配严重不均衡。综合来看,过剩常态与成本刚性相互牵制,我们预计今年下半年国内氧化铝价格将维持区间震荡态势。行业想要迎来实质性平衡,仍需依靠高成本产能的逐步退出,中期内"去产能"将是主线任务。

电解铝供给封顶、需求扩容、低库存共振,行业景气上行

从全球供给侧看,电解铝供给约束持续强化。国内方面,4500万吨产能天花板构成刚性红线,截至2025年底建成产能已触及4483万吨,产能利用率突破98%,接近满负荷运行,供应弹性基本丧失。海外方面,中东地缘冲突引发大规模非计划性关停,阿联酋环球铝业塔维拉冶炼厂(年产160万吨)全面停产,巴林铝业减产约19%,复产周期最长或达12个月,供给收缩呈现长期化特徵。综合来看,国内增量空间受限与海外有效产能削减形成双重挤压,全球电解铝供需缺口扩大趋势明确。

从需求端看,电解铝消费结构正加速向新兴领域迁移。安泰科资料显示2025年中国电解铝消费量约4634万吨,同比增长2.6%,在传统地产持续下行背景下仍保持正增长,交通运输与电力用铝占比已超过40%。新能源汽车为核心增量,单车用铝较传统汽车提升近一倍;光伏领域全球装机带动逾千万吨铝消费。AI资料中心与储能作为新兴增长极,成为电解铝消费增速最快的细分赛道。此外,"铝代铜"进程明显加速,在电线电缆、汽车线束及空调换热器等领域已实现规模化替代。综合来看,新能源、光伏、资料中心及储能等新兴需求将有效对冲地产下行拖累,铝需求结构呈"传统稳、新兴进"格局,中长期增长韧性充足。

LME公布资料显示,自去年11月以来伦铝库存持续去化,6月12日当周最新库存水准已降至319,500吨,再创逾三年新低。但库存压力不仅体现在总量萎缩,更在於结构性失衡——受制裁影响,5月份LME注册仓库中俄罗斯原产铝的库存占比从4月份的72%反弹至93%,原因是交易商选择提取印度铝。加之CME库存年内骤降,三大交易所合计库存仅能满足全球不足五日的消费需求。总体而言,全球电解铝现货供应已处於紧绷状态,低库存对电解铝价形成坚实支撑。

印尼电解铝项目助推海外全链布局

公司於2026年启动年产25万吨电解铝专案(投资约4.37亿美元,建设周期两年),选址毗邻现有氧化铝厂所在的卡朗巴塘经济特区,实现园区内产业协同;中长期另规划50万吨产能,远期目标为氧化铝与电解铝产能匹配。公司依托麻六甲海峡航运枢纽区位、印尼丰富铝土矿及煤炭资源、已积累的海外客户基础及大型氧化铝专案成功运营经验,叠加控股股东南山铝业行业资源与技术支援,构筑差异化竞争优势。此次向下游电解铝领域拓展,标志着公司从氧化铝龙头向"氧化铝-电解铝"一体化铝业集群的战略升级,有望充分受益於电解铝价上行周期,巩固东南亚市场领先地位并创造长期可持续价值。

估值及投资建议

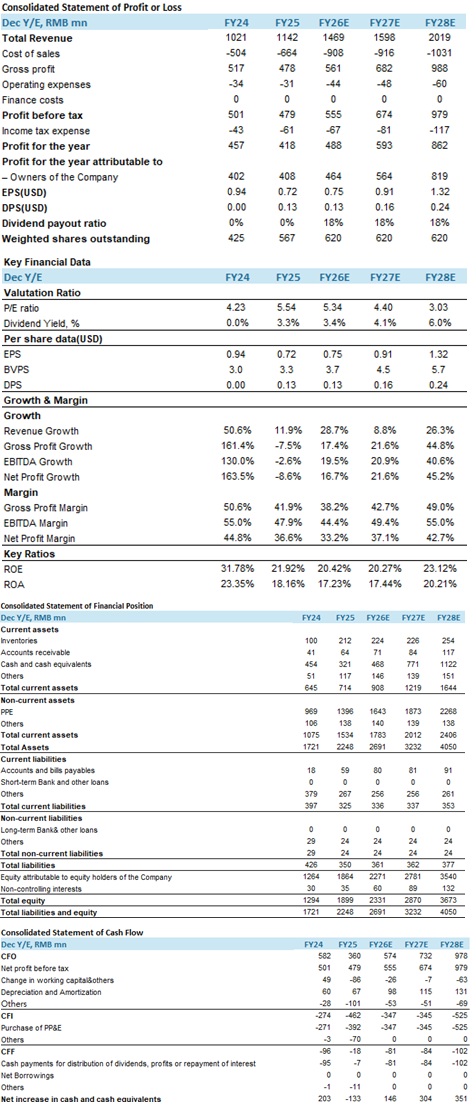

当前股价已处上市以来低位,氧化铝行业性低迷的悲观预期已经充分反映。我们认为中长期看,公司印尼电解铝一体化项目是估值重塑的核心变数,落地後将从单一氧化铝生产商升级为"铝土矿---氧化铝---电解铝"全产业链企业,盈利能力和估值中枢均有望大幅提升。我们预计公司在2026-2028年收入分别为14.69亿美元,15.98亿美元以及20.19亿美元,EPS分别为0.75/0.91/1.32美元。给予增持评级,预测目标价为4.5美元(35.28港元),对应2026年预测P/E为6倍。

风险因素

1)氧化铝价格波动; 2)产能释放不及预期;3) 地缘政治因素影响

财务资料

现价截至2026年06月22日

汇率:美元/港币=7.84

来源:PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。