老铺黄金 (6181.HK) - 金价之上,价值为王:古法工艺有望持续引领消费热潮

| 投资建议 | 增持 (维持) |

| 建议时股价 | $756.500 |

| 目标价 | $829.130 |

公司简介

老铺黄金是中国古法手工金器专业第一品牌。根据弗若斯特沙利文资料,公司是行业内第一家推出足金镶钻产品的品牌,引领行业趋势;2025年上半年在所有珠宝品牌(含国际、国内珠宝品牌)中,公司在中国内地的单个商场持续保持平均收入、坪效均排名第一。

金价狂潮中的"价值王者",营收利润实现双增

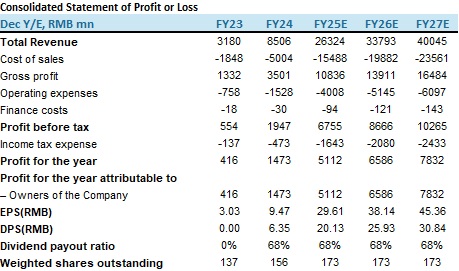

2025H1公司收入为123.54亿元(人民币,下同),同比增长251%。按销售管道划分,线下门店收入为107.36亿元,占比86.9%,同比增长243.2%;线上平台收入为16.18亿元,占比13.1%,同比增长313.3%,公司销售主要以线下门店为主,线上平台是公司提升客户购物体验的有力补充。按区域划分,中国内地收入为107.58亿元,同比增长232.8%;境外收入为15.97亿元,受益於境外管道持续拓展,同比大幅增长455.2%,我们认为老铺黄金的古法工艺、极致匠心和文化叙事,在海外市场是一个独特的差异化存在,或将成为独树一帜的"东方奢侈品",境外收入增长未来可期。毛利率为38.09%,同比下降3.24个百分点,主要系公司调价和金价上涨不同步所致,但受益於业绩爆发性增长所产生的规模效应,毛利率的短期波动并未影响公司的收益。归母净利为22.68亿元,同比增长285.76%。每股基本盈利为13.38元,同比增长225.55%。

研发费用率增长,营运能力增强

2025H1公司销售费用率为11.85%,同比减少3.27个百分点。研发费用率为0.2%,同比增加0.01个百分点,公司重视产品研发创新和升级,截至2025年6月30日,公司已创作出超过2,100项原创设计,拥有境内专利273项,作品着作权1,505项,以及境外专利246项。公司存货周转天数明显下降,从2024年度的195天下降到报告期的150天;贸易应收款项周转天数为12天,相较2024年度周转天数25天有所缩短,主要因为公司与更多直营门店所在商场推进了自收银模式,表明公司整体营运能力有所增强。

"文化"+"场景"多元化产品组合,形成升维差异化

老铺黄金产品覆盖面广泛,不限於传统首饰,还拓展至文玩、日用品和摆件,满足从日常佩戴到收藏、礼赠、家居等多维度需求,当其他品牌在 "款式"、"工艺"、"价格" 的维度上竞争时,老铺黄金直接跃升到了 "文化"与"生活方式" 的维度,我们认为老铺黄金由此开辟了一个鲜有直接竞争对手的蓝海市场,这种策略使其成功摆脱了行业内卷的价格战,建立了极高的品牌溢价和客户忠诚度,客户购买的不仅是一件黄金制品,更是一件可以满足消费者心理需求的产品。

配售强化资金储备及加速管道扩张

2025年5月,公司以630港元/股配售431万股新H股,净募资26.98亿港元,主要用於核心业务发展(80%)及补充流动资金(20%)。公司拟通过配售所得款项继续加速开拓中国内地门店,覆盖更广阔的不同城市不同高端商业中心的消费群体,实现对现有门店面积扩建後的业务支持以及支持同店销售的快速增长。

估值及投资建议

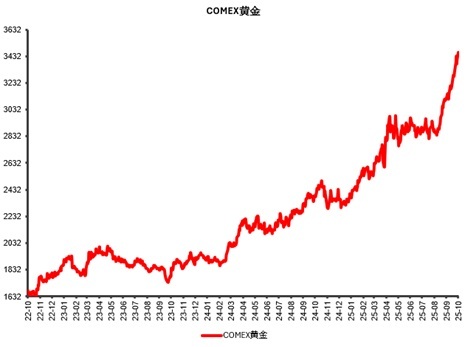

近期金价持续攀升,COMEX黄金一度突破4000美元/盎司,黄金成为避险资产的首选,央行也在不断增加黄金储备,中国人民银行最新资料显示:2025年9月,中国增持黄金1.24吨,截至2025年9月底,我国黄金储备为2303.52吨。上周中美经贸冲突升级,黄金受避险利好价格上涨,长期来看,我们认为驱动黄金价格上涨的动力仍存,金价有望持续走强。中国黄金协会资料显示,2025年上半年,全国黄金消费量为505.21吨,同比下降3.54%。其中:黄金首饰199.83吨,同比下降26%,虽然高金价抑制黄金首饰消费,但轻克重、设计感强、附加值高的首饰产品仍然受青睐,这类产品使得商家盈利情况较好。根据弗若斯特沙利文的资料,预计到2028年市场规模将达到约人民币4,214亿元,复合年增长率达21.8%,证明古法黄金市场发展潜力巨大。

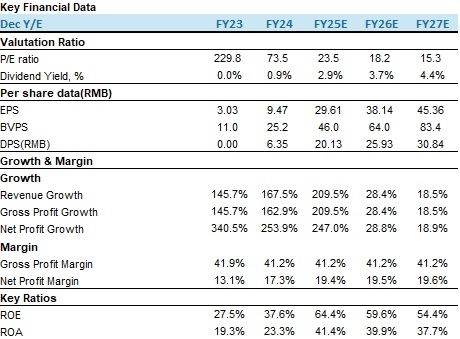

老铺黄金是古法黄金的龙头企业,根据弗若斯特沙利文调研资料显示,老铺黄金消费者与路易威登、爱马仕、卡地亚、宝格丽等国际五大奢侈品牌的消费者平均重合率高达77.3%,再次验证其品牌的高端定位。近日老铺黄金香港中环IFC新店开幕,店舖内人潮满满,店外大排长龙,侧面显现其产品在境外备受关注,相信未来境外店铺数量逐步增加,将为公司收入贡献更多增量。我们预测公司的营业收入在2025-2027年分别为263.24亿元、337.93亿元和400.45亿元。EPS为29.61/38.14/45.36元,对应市盈率(P/E) 23.5x/18.2x/15.3x。给予公司2026年20倍预期P/E,上调目标价为829.13港币,维持"增持"评级。(现价截至10月15日)

风险因素

1) 黄金价格波动;

2) 行业竞争加剧;

3) 宏观经济复苏不及预期;

4) 门店扩张不及预期。

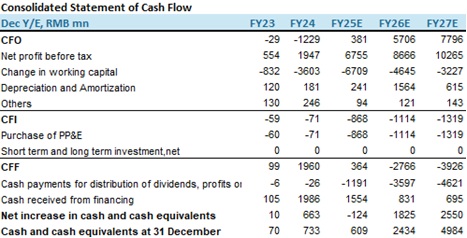

财务资料

(现价截至10月15日 2025)

汇率:港币/人民币=0.92

来源: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。