作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

中国旭阳集团 (1907.HK) - 传统主业+氢能新赛道

| 投资建议 | 2.29 |

| 目标价 | $3.130 |

公司简介

中国旭阳集团有限公司(1907.HK)创立於1995年,现已发展成为中国及全球焦炭、焦化产品、精细化工产品和氢能产品的领先综合生产商、供应商和服务商。弗若斯特沙利文2024年行业报告显示公司是全球最大的独立焦炭生产商及供应商;全球最大的焦化粗笨加工商、第二大高温煤焦油加工商、第二大己内醯胺生产商(按产能计),亦是中国最大的工业萘制苯酐及焦炉煤气制甲醇生产商;和京津冀最大的高纯氢供应商(按产量计)。

业绩摘要

主营业务承压,贸易业务成独秀

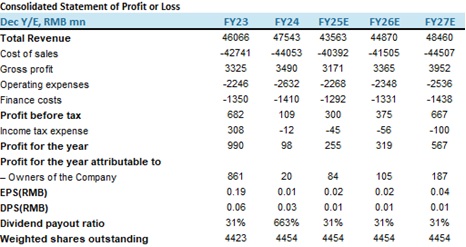

2025H1公司收益为205.49亿元(人民币,下同),同比减少18.5%,其中焦炭及焦化产品生产业务收益为63.58亿元,同比减少35.2%,主要系供需失衡、焦煤价格下跌及出口受阻影响,焦炭价格同比大幅下降;精细化工产品生产业务收益为90.96亿元,同比减少12.6%,主要系原油价格下跌及需求疲软导致己内醯胺、纯苯等产品均价同比显着下降,但苯乙烯因供需格局改善,亏损有所收窄;运营管理业务收益为12.75亿元,同比减少47%,主要系万山化工、宝舜化工及晨耀化工三个专案协定完结,导致本期运营管理收入同比减少;贸易业务收益为37.3亿元,同比增长53.3%,主要系焦炭贸易业务量增加;其他业务收益为0.9亿元,同比减少43.2%,主要系地产项目完工销售,商品房收入同比减少以及旭阳大厦租赁收入增加共同影响地产业务的整体收入。期内溢利为0.87亿元,同比减少34.9%。基本每股盈利为0.66分,同比减少74%。

成本管控驱动盈利改善,毛利率同比提升0.8个百分点

2025H1销售成本为188.62亿元,同比下降19.23%,分拆来看:焦炭及焦化产品生产业务销售成本为56.02亿元,同比减少38.3%,主要系上游焦煤市场价格持续下跌导致配煤成本相应下降;精细化工产品生产业务销售成本为83.4亿元,同比减少12.4%,主要系原料价格较去年有不同幅度的下降;运营管理业务销售成本为12.13亿元,同比减少47.1%,同样系受到收入提及三个项目完结相关影响;受业务量增加影响,贸易业务销售成本为36.41亿元,同比增长57.3%;因房产销售减少,其他业务销售成本为0.66亿元,同比减少56.2%。毛利率为8.2%,同比提升0.8个百分点,反映公司成本管控取得良好成果,其中焦炭及焦化产品板块毛利同比提升4.4个百分点。

焦炭业务龙头优势巩固,增长动能多元

作为全球最大的独立焦炭生产商与供应商,公司焦炭业务有望在产能规模扩张、国际化布局深化及行业供给格局优化的多重驱动下保持稳健增长。焦炭下游需求主要来自钢铁行业,国家统计局资料显示,2025年1-8月我国粗钢产量为6.72亿吨,同比下降2.8%,《中国钢铁新闻网》预计2025年中国粗钢产量将同比下降2%,降至约9.86亿吨,叠加东南亚钢铁产能扩张(中国投资占主导地位),证明焦炭需求仍具韧性。目前公司焦炭产能管理规模达2660万吨,现有17条焦炭生产线,叠加运营管理服务的轻资产扩张与印尼等海外专案投产,业务收入稳定性增强。公司正在开发湘东工业园的萍乡生产园区,建设年产能180万吨焦炭的生产设施,预计於2025年末或2026年初完工。公司成功实现了印尼苏拉威西园区年产320万吨焦化项目首座焦炉投产,目前公司已在印尼、新加坡、日本等11个国家和地区设立子公司/办事处,业务覆盖41个国家,巴西办事处的设立将进一步开拓拉美市场,足以证明公司在国际化布局的不断深化。中央财经委会议多次强调治理"低价无序竞争",推动落後产能退出。今年7月中央财经委员会第六次会议明确"依法依规治理企业低价无序竞争",预计中小焦化企业产能加速淘汰,行业集中度提升。在行业"反内卷"与产能出清的浪潮中,龙头公司强者恒强,我们认为公司将直接受益於这一趋势,持续扩大市场份额并强化定价权。

规模领跑与产业链延伸驱动化工长期增长

公司化工业务已形成显着的规模与市场地位优势,核心产品在全球产业链中占据关键位置。公司以焦化为起点,采取纵向一体化业务发展模式,延伸形成了三条化工产业链,包括碳材料产业链、芳烃产业链、醇氨产业链。总管理规模达604万吨/年,其中,运营管理服务专案产能规模66万吨/年,公司预计2030年己内醯胺运营总规模超过165万吨,进一步夯实行业龙头地位。分布在河北邢台、定州、沧州,乐亭、山东郓城、东明,内蒙古呼和浩特等生产园区。公司致力於成为全球领先的尼龙新材料企业,2025年10月计画投产5万吨/年己二胺,公司将会持续研发创新,延伸至下游PA66、高温尼龙等新材料领域。

迈向清洁能源新蓝海,打造氢能业务增长极

2025H1公司高纯氢销量为1143万方,同比增长22.9%,氢能板块收入为5600万元,同比增长47.4%。公司自2020年起积极布局氢能领域,已形成规模化产能基础。截至2025年3月底,公司在河北定州、邢台、唐山及内蒙古呼和浩特拥有5条高纯氢生产线,合计产能达34吨/天,4座合计5吨/天加氢站,是全国第二以及京津冀地区最大的高纯氢供应商。公司以"制-储-运-加-用+研"为核心发展思路,构建了覆盖氢源供应、储运技术、终端应用的全链条体系。此外,公司计画在河北、内蒙古等地推进氢能工业化专案,逐步拓展合成氨、氢燃料等应用场景。2025年9月公司乐亭园区5000Nm³/h氢能专案一次开车成功,全线贯通投产,首车高纯氢产品装车发售,专案的成功投产助力公司氢能业务整体规模扩张,进一步提升了公司氢能市场占有率,意味着公司在京津冀氢能市场的领先地位进一步巩固。公司表示未来将持续探索氢能公司并购机会,如成功并购,将有助於公司进一步弥补技术短板、加速商业化进程。

旭阳集团与海国投集团建立战略合作关系

旭阳集团与海国投集团的战略合作有望通过资源协同、业务互补及资本赋能,为旭阳集团在产业升级、业务拓展及市场化转型中提供关键支撑,长期利好旭阳集团。

估值及投资建议:

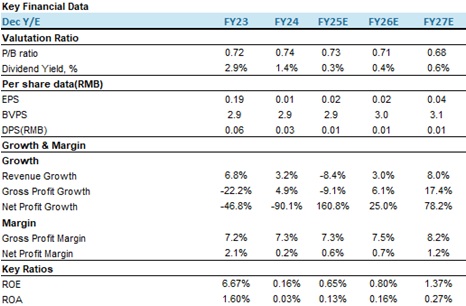

中国旭阳集团作为全球焦化及精细化工龙头企业,依托规模优势与产业链一体化能力,传统业务具备周期韧性,精细化工与氢能布局为长期增长提供潜力。短期需关注焦炭盈利修复节奏与成本控制效果,长期则取决於氢能业务产业化进展及国际化扩张成效。当前公司估值处於历史低位,年底有望迎来估值反弹。我们预计公司在2025-2027年收入分别为435.63亿元,448.70亿元和484.60亿元,BVPS为2.9/3.0/3.1元,目标价为3.13港元,对应为2026年的预测市帐率为0.96倍(与过去三年平均PB相若),评级为"买入"。(现价截至11月05日)

风险因素

1) 宏观经济下行;

2) 行业竞争加剧;

3) 焦炭价格下行。

财务资料

(现价截至11月05日 2025)

汇率:港币/人民币=0.92

来源: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。