长飞光纤光缆 (6869.HK) - 行业龙头,价值低估

| 投资建议 | 增持 |

| 建议时股价 | $10.600 |

| 目标价 | $12.700 |

长飞光纤光缆主要生产光纤及光缆产品。以销量计,公司2013年是内地最大的光纤预制棒、光纤及光缆供应商,在全球则是最大的光纤预制棒供应商及第二大的光纤和光缆供应商。公司研发能力强大,拥有科技部唯一认可的光通信行业国家重点实验室。而且,公司拥有业内最强的盈利能力。

国务院明确发文加快宽频网路建设, 2015年网路建设投资超过4300亿元,2016—2017年累计投资不低於7000亿元。光纤光缆需求预计将藉此维持高水准,公司作为行业龙头,势必受惠於该等建设进程。

5月18日,商务部公布了光纤预制棒反倾销调查的初裁决定,认定原产於日本和美国的进口光纤预制棒存在倾销。此次初裁表明国家支援国产光通信企业的发展,国产光棒市场份额将进一步提升,长飞作为全球最大的光纤预制棒生产企业,预计受益最大。而且,初裁决定将改善行业供需格局,光纤和光缆的市场价格走势也有望稳中有升。

公司目前光缆产能为800万芯公里,计画增加800万芯公里新产能,新厂区已经建好,并已进行试生产,估计下半年即可全部投产。考虑未来几年“宽频中国”等政策将明显提升需求,国内同行又没有大规模扩产的计画,因此,行业供需格局并不会受影响,公司预计将巩固龙头地位。

行业龙头,价值低估

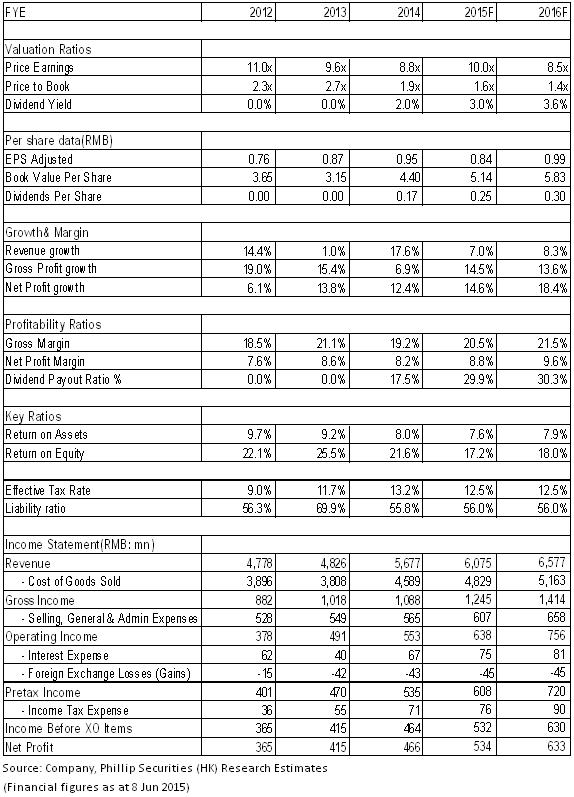

尽管光缆行业总体仍为产能过剩状态,但内地加速“宽频中国”及“光纤到户”的建设将明显改善供需格局。公司为行业龙头,兼具技术及盈利优势,业绩成长亦值得期待。我们暂予公司对应2015年每股收益12倍估值,目标价为12.7港元,首予“增持”评级。(现价截至6月8日)

领先的竞争地位

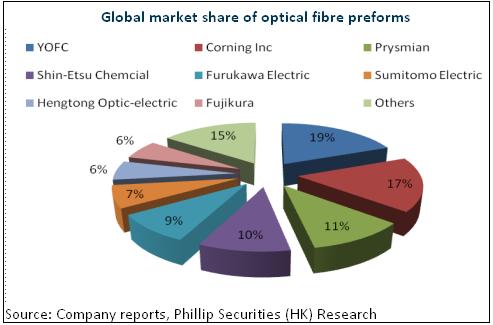

长飞光纤光缆主要生产光纤及光缆产品。以销量计,公司2013年是内地最大的光纤预制棒、光纤及光缆供应商,在全球则是最大的光纤预制棒供应商及第二大的光纤和光缆供应商。

公司研发能力强大,拥有科技部唯一认可的光通信行业国家重点实验室。同时,公司还负责制定中国的行业标准,已率先制定中国通信标准化协会的五条行业标准。

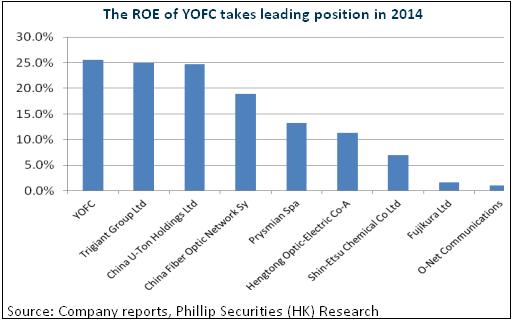

而且,公司拥有业内最强的盈利能力,主要得益於公司采用垂直整合业务模式,更侧重於光纤预制棒和光纤制造业务,这使公司的净资产收益率和净利润率高於行业平均水准。在2014年,公司光纤预制棒和光纤业务收入占总收入57%。尤其在预制棒这块,目前国内近有5-6家企业生产,40%仍依赖於进口,行业竞争格局良好。作为龙头,公司预制棒销量更是第二大生产商的三倍,优势地位明显。目前,在光纤产业链利润结构上,预制棒占七成左右,盈利最为丰厚。

产业政策积极,支撑旺盛需求

近日国务院明确发文加快宽频网路建设,将加快推进全光纤网路城市和第四代移动通信(4G)网路建设,2015年网路建设投资超过4300亿元,2016—2017年累计投资不低於7000亿元。我们相信,光纤光缆需求预计将藉此维持高水准,公司作为行业龙头,势必受惠於该等建设进程。公司管理层则预计未来2-3年光缆行业将有15%的行业增速,作为龙头的长飞更将实现高於行业的增速。目前,公司生产状况较好,产品已呈现供不应求之势。

光棒反倾销裁定或支撑产品价格

5月18日,商务部公布了光纤预制棒反倾销调查的初裁决定,认定原产於日本和美国的进口光纤预制棒存在倾销。自5月21日起,进口经营者在进口上述产地的光纤预制棒时,将依据初裁决定所确定的各公司的保证金比率向海关提供相应保证金,具体保证金比率为7.8-39%不等。

此前,日本、美国等光棒生产企业向中国低价出口大量光棒产品,使得国内光棒产能无法得到充分发挥,光棒的利润率也受到一定影响。此次初裁表明国家支援国产光通信企业的发展,国产光棒市场份额将进一步提升,长飞作为全球最大的光纤预制棒生产企业,预计受益最大。而且,初裁决定将改善行业供需格局,光纤和光缆的市场价格走势也有望稳中有升。

产能扩张支撑成长

公司目前光缆产能为800万芯公里,计画增加800万芯公里新产能,新厂区已经建好,并已进行试生产,估计下半年即可全部投产。尽管此前内地光缆产能利用率仅为70%左右,但未来几年“宽频中国”等政策将明显提升需求,国内同行又没有大规模扩产的计画,因此,行业供需格局并不会受影响,公司预计将巩固龙头地位。

另外,适应“一带一路”国策,公司还於去年12 月公告在缅甸建一个光缆厂,今年年初公告在印尼建一个光纤厂。目前,公司海外市场贡献占比仅为10%,未来还将继续增加销售办事处。可以预期,海外出口比重有望实质增长。海外销售光缆毛利率较国内更高,因此将改善公司的盈利能力。

还值一提的是,目前公司预制棒产能为1700-1900吨,估计2016年6月也将增加1500 吨,产能提升约80-90%,光纤的产能预计也将和预制棒新增产能进行配套生产。此轮扩张预计将令公司产品的自产比例提升,亦有望进一步改善综合毛利率。

催化剂

更多支援性政策;

新产能进展超预期。

风险提示

竞争剧烈令盈利能力下滑。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。