云南白药 (000538.SZ) - 工业商业齐发展,股权重组增动力

| 投资建议 | 增持 |

| 建议时股价 | $99.340 |

| 目标价 | $117.700 |

投资概要

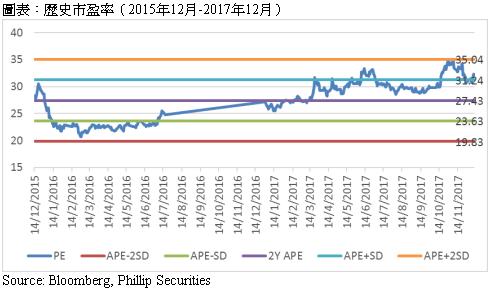

云南白药公司从事医药及相关产品的研发、生产及流通。云南白药创制於1902年,具有止血消炎功效,产品配方属於国家绝密,在国内拥有很高的品牌知名度和广泛的客户基础。近年来,公司以“白药”产品为基础,开发药品、健康日化产品、保健品,并积极拓展商业流通业务。从2007年到2016年,公司的营业收入与净利的复合增长率达到20%、27%,我们预期公司未来仍将保持较快增长,预测2017、2018年每股盈利3.13、3.55元,使用PE估值法,假设33倍PE(过去两年平均PE + 1.5倍标准差)得到目标价117.7元,上升空间18.5%,给予“增持”评级。(现价截至12月14日)

公司概况

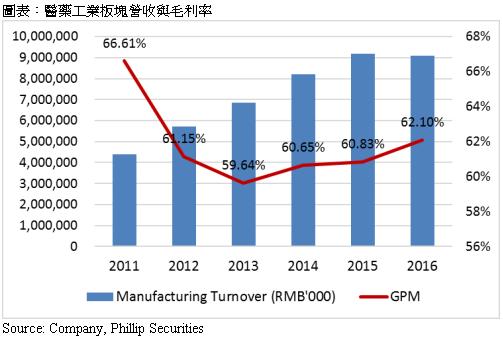

医药工业增长可期

公司以“药”为产业基石,不断向大健康领域延伸和拓展,现有业务涵盖中药资源、中西药原料及制剂、个人护理产品、原生药材等,目前的生产基地建有40余条生产线,产品目前共计19个剂型390余个品种。从2011年到2016年医药工业营业收入年均复合增长率达到15.68%,平均毛利率61.8%。2017年上半年,医药工业营收为49.76亿元(占营业收入42%),同比增速9.5%,毛利率66%,同比提高4.79个百分点(1H16: 61.23%)。

(1)药品事业部。2016年药品事业部贡献的销售额达到49.18亿元,占营业收入22%,2011到2016年复合增长率9.76%。主要产品包括云南白药创可贴、云南白药气雾剂、云南白药膏等,以上三个产品占据中国市场同类产品销量第一。公司重点培育的用於调气养血的气血康产品也在2016年取得优异的销售成绩。未来,公司还将加强对重点产品的推广力度,借鉴气血康产品的成功经验,挑选10个左右特色药品培养新的销售增长点。预计2017、2018年该板块会保持3%左右的同比增速。

(2)健康事业部。公司健康板块的产品包括牙膏、洗发水、卫生巾等。2016年该板块销售额为37.57亿元,占营业收入17%,2011到2016年复合增长率25%以上。云南白药牙膏产品的销售占全国牙膏市场份额16.5%,位居同类产品市场份额第二、民族品牌第一;2016年推出了包括儿童牙膏、孕妇牙膏等新产品,稳步拓展消费者覆盖范围。继养元青洗护发系列产品销售持续增长,公司不断推出新的洗发产品,2016年推出淘米水、精油等系列洗发产品,2017年还借助热门IP推出“三生三世”等系列产品,吸引更多年轻消费者。卫生巾业务发展持续向好,在原有的“日子”基础上,推出了“菲漾”、“馨安适”等品牌布局中高端卫生巾市场。目前,除了传统的商超管道,公司的健康产品以旗舰店形式入驻各主流电商平台。公司还在杭州成立互联网行销中心,以便适应电商消费形式的发展,加速拓展产品业务。我们预期在消费升级的大背景下,凭藉其固有的品牌优势,不断拓展的销售网路,健康板块继续保持较快增长,预计2017、2018年的增长率在15%左右。

(3)中药资源部。2016年该板块销售额为9.4亿元,占营业收入4.2%,2013到2016年复合增长率39%以上。云南省的自然地理环境及气候类型,造就了其得天独厚的生物资源优势,使其成为全国植物种类最多的省份。公司凭藉其中药材产业优势,以战略合作、参股共建等模式先後打造多个中药材种植基地。公司还在省内积极部署线下管道,为消费者提供精准定制化中医养生产品和服务。由於基数较小,我们预计该板块在2017、2018年将保持30%以上的同比增速。

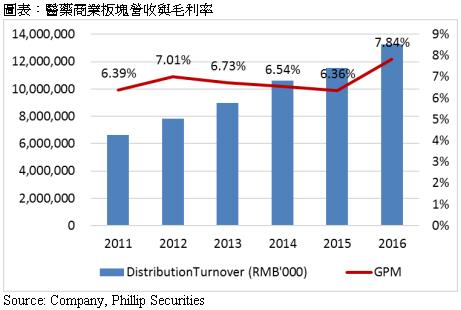

医药流通业务成长快速

从2011年到2016年,流通业务的营业收入年均复合增长率达到14.8%,平均毛利率6.81%。2017年上半年,医药商业板块的销售额为69.24亿元(占营业收入58%),同比增速17.5%,毛利率7.07%,同比提高1.06个百分点(1H16: 6.01%)。云南白药是区域流通龙头企业。公司主要以3个全资子公司(云南省医药有限公司、云南白药大药房、电子商务有限公司)作为平台开展流通业务,从事药品及日化品的批发零售。在传统管道方面,公司的产品已覆盖全国主要医疗机构,实现云南县级以上及部分发达乡镇医院全覆盖。同时,公司积极拓展电子商务,建设自有销售平台,并且与天猫、淘宝、京东等主流电商平台均有合作,还探索微商等领域内的管道建设。未来,公司会实施对县级及以上医疗机构定制化服务,巩固现有管道优势;探索线下零售药店业务、药房托管、网上售药等管道协同发展。预计2017、2018年该业务板块将持续15%左右的同比增长。

国企混改助力未来新发展

目前,上市公司由云南白药控股持有41.52%的股份。白药控股原是云南省国资委的全资控股公司。通过混合所有制改革,目前的白药控股由云南省国资委、新华都、江苏鱼跃共同持有(控股比例为45%、45%、10%)。股权重组不仅为企业引入约300亿元的稳定资金,还为公司建立了市场化的治理结构,这使得白药控股的董事、监事和高级管理人员均以市场化原则聘任,任何人都不具有行政级别。其中,战略投资者江苏鱼跃是中国医疗影像和家用医疗领域的龙头民营企业,控股鱼跃医疗(002223.SZ)、万东医疗(600055.SH)等上市公司。2014年江苏鱼跃参与万东医疗的改革, 2016年万东医疗实现净利润7,154万元,较2014年增长近三倍。未来,更加市场化的经营决策以及与战略股东的协同互补,有望为公司的发展注入新动力。

改善管理层薪酬,激发增长活力

云南白药的高管薪酬一直处於行业低位。2016年公司高管薪酬为773.97万元,占当年归母净利润的0.265%,而行业平均水准在0.92%左右。2017年11月,公司董事会审议通过了《关於公司高级管理人员薪酬管理与考核办法的议案》与《关於公司独立董事津贴管理办法的议案》,规定独立董事津贴为每人每年人民币21.6万元(税後)。我们预计,调整之後的高管薪酬接近行业平均水准,这有利於激发管理团队的积极性,取得更好的经营业绩。

政策东风助力腾飞

根据国家统计局的资料,2006-2016年中药产业市场规模年均复合增长率为20.59%。2016年8月,国家中医药管理局在《中医药发展“十三五”规划》中制定的中医药行业发展目标是,到2020年中药工业规模以上企业主营业务收入达到12,523亿元,年均复合增速15%。由此见中医药行业的还有相当的发展空间。此外,两票制的实施会进一步提高流通行业的集中度。我们预期云南白药作为区域性流通龙头企业,将通过并购与对外合作,进一步扩大、深化销售网路。

估值和风险

我们使用PE法得到目标价117.7元。假设上述四个板块今明两年的销售同比增速分别为3%、15%、30%、15%,利润率保持相对平稳,得到对应每股收益为3.13元、3.55元,给予33倍PE(过去两年平均PE + 1.5倍标准差),得到目标价117.7元,上升空间18.5%,“增持”评级。

风险:

(1)原材料上涨风险;

(2)业务增长不及预期;

(3)行业政策风险。

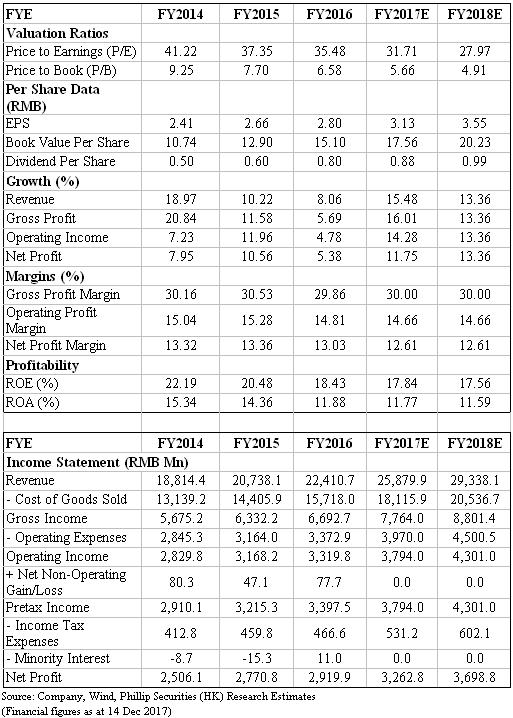

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。