九兴控股 (1836.HK) - 2024年盈利及派息双双超预期、高关税带来不确定性

| 投资建议 | 减持 |

| 建议时股价 | $14.260 |

| 目标价 | $12.080 |

投资摘要

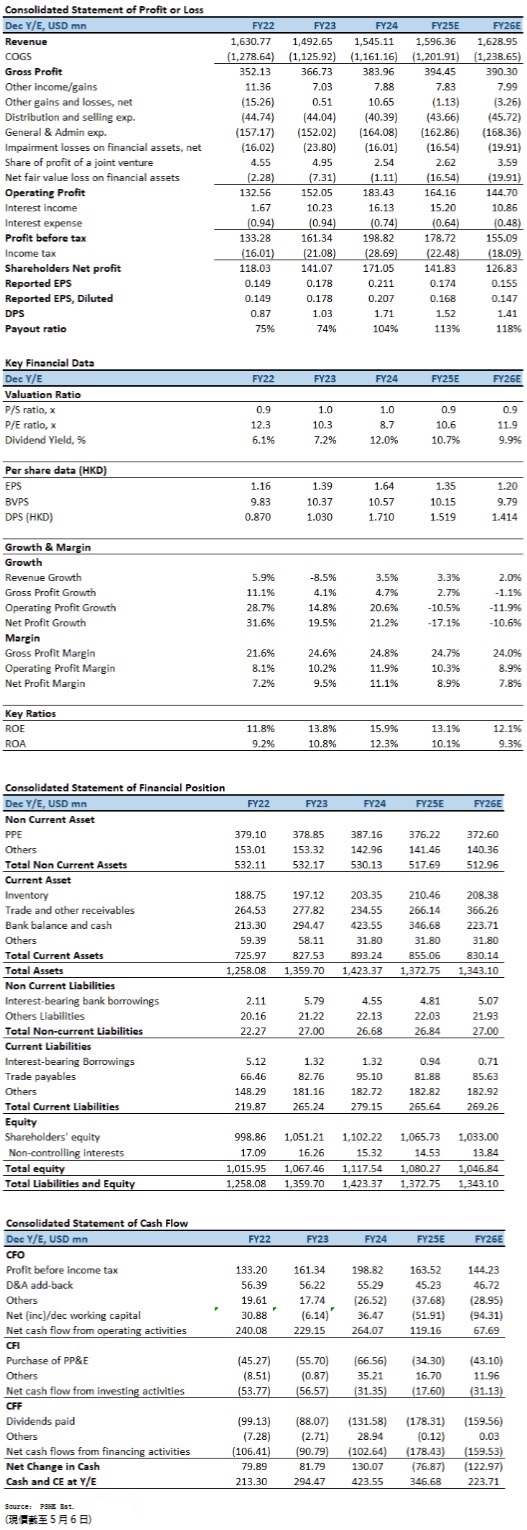

九兴控股(01836.HK)2024年度业绩再次超出市场预期,充分印证管理层於三年规划(2023–2025)下对增长与利润率扩张的坚定执行。全年收入同比上升3.5%至15.45亿(美元.下同),出货量增加8.2%至5300万双,在平均售价下调的背景下仍实现稳定增长。毛利增加4.7%至3.84亿元,毛利率扩大至24.9%。经营利润同比上升15.7%至1.85亿元,经营利润率由10.7%提升至11.9%。纯利录得1.70亿元,同比上升21.2%,纯利率升至11.0%。公司维持稳健资本管理,净现金水平攀升至4.24亿元。末期股息50港仙及特别股息56港仙,全年总派息171港仙,维持约70%的定期派息率外,再向股东额外返还。

收入及出货量表现

九兴控股2024年度录得收入15.45亿元,较2023年增长3.5%。尽管平均售价下滑4.4%至每双28.4元,主要由於运动鞋类占比上升及原材料价格回落,但总出货量增加8.2%至5300万双,有效抵销单价下降带来的压力。按地域划分,北美市场收入增长7.7%至7.33亿元,占总收入47.4%,为最大市场;欧洲市场轻微下跌2.8%至3.62亿元;中国市场收入保持平稳,录得2.60亿元;亚洲其他地区及其他市场分别贡献1.42亿及0.49亿元。

进入2025年第一季度,受高基数效应影响,公司未经审核综合收入轻微下降2.2%至3.31亿元。制造业务方面,出货量按年上升3.4%至1210万双,主要受运动鞋类别订单推动;平均售价下降5.0%至每双26.4元,反映运动鞋占比扩大。尽管收入轻微下滑,出货量持续增长印证基础需求稳健。

全年毛利上升至3.84亿元,同比增长4.7%,毛利率由24.6%提升至24.9%。毛利率扩大反映产品组合持续优化,高附加值运动鞋及高端时尚鞋类占比提升,加上生产设施使用率提高及制造流程持续优化,有效推动单位生产成本下降。即使面对全球经济放缓及消费需求疲弱,公司仍能维持毛利率扩张,印证其优越的营运韧性与成本控制能力。

2024年度经营利润录得1.85亿元,同比增加15.7%。经营利润率由10.7%扩大至11.9%,主要受益於运动鞋类别出货量增加、制造设施运营效率提升及产品组合改善。纯利达1.70亿元,同比上升21.2%,纯利率由9.4%扩大至11.0%。若撇除Lanvin Group投资相关1100万元之公平值亏损,经调整纯利达1.71亿元。每股基本盈利为1.6490港元(约0.2113美元),摊薄後每股盈利为1.6146港元(约0.2069美元),双双录得双位数增长。

制造分部仍为主要收入来源,全年收入达15.43亿元,分部溢利2.00亿元,同比增长13.9%。零售及批发分部因策略性收缩而录得收入仅2600万元,亏损为950万元,公司已明确聚焦於制造主业,提升整体回报效率。地区产能策略方面,印尼梭罗市新厂於2024年进一步提升产能利用率,孟加拉新厂亦於年底竣工,为未来高端产品订单提供产能保障。

截至2024年底,公司现金及现金等价物增至4.24亿元,较去年增加43.8%。全年经营活动产生现金流2.64亿元,同比上升15.2%。资本开支维持在6700万美元,主要用於扩充印尼及孟加拉新产能。投资活动净现金流出3140万元,反映资本开支节奏符合三年规划部署。净现金水平大幅改善至4.18亿元,净负债比率下降至-37.4%,资本结构更趋健康。

三年规划(2023–2025)执行进展

九兴控股於2024年基本完成三年规划的核心财务指标目标。经营利润率提前达标并进一步扩大,除税後利润年复合增长率超过原设定的低十数百分比。产能扩张计划按部就班推进,客户组合持续优化,新增多个精品运动及高端时尚品牌,提升客户结构质量。公司将持续推动投入资本回报率(ROIC)提升,强化资本运用效率,坚守高质增长策略。

公司建议派发末期股息50港仙及特别股息56港仙,全年总派息171港仙,合共约1.13亿美元,维持约70%的派息比率。配合於2024年8月公布之超额现金回报计划,公司承诺於2024至2026年间每年向股东额外回馈最多6000万美元,提升整体股东回报水平。

投资建议与估值

在美国的高关税措施下,九兴控股於高端时尚鞋类出货量、运动鞋新客户订单落实带来颇大的不确定性。尽管继续专注於提升产品质量、优化客户组合及强化生产效率,要维持10%经营利润率及低双位数除税後利润年复合增长率的目标具有一定的挑战性。公司已积极推动手袋及配饰业务拓展,预期未来有望成为增长引擎之一。九兴控股展现出卓越的执行力、稳健的财务纪律及清晰的中长期策略,於全球高端鞋履制造业务中持续巩固领导地位,但考虑宏观环境仍存挑战,我们预期公司FY2025至FY2026的EPS预测为0.174及0.155元,目标价为12.08港元,对应为FY2025的预测市盈率为9.0倍(与过去2年平均水平加一个标准差),评级为“减持”。

风险因素:

1)需求疲弱;2)运动品牌库存压力; 3)地缘政治风险。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。