太古地产 (1972.HK) - 新建投资物业将陆续投入服务

| 投资建议 | 中性 |

| 建议时股价 | $27.350 |

| 目标价 | $27.300 |

投资概要

- 於2018年,太古地产将有三座新的投资物业投入服务,当中有一座位於九龙湾的投资物业已被太古地产有条件出售其拥有该发展项目的公司100%的权益

- 中国的零售销售额快速上升,有利集团於中国的投资物业

公司概况

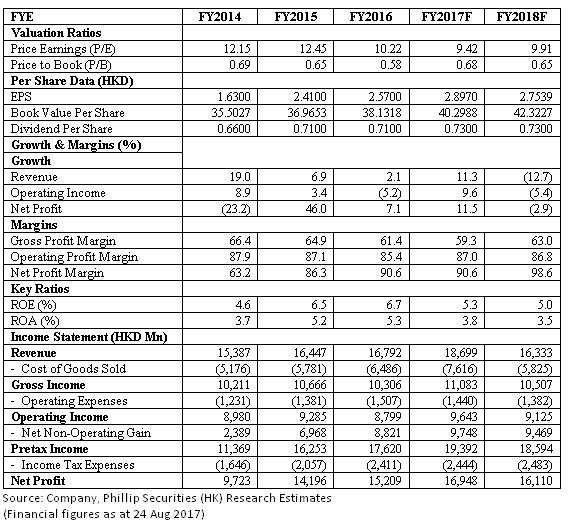

2017年上半年业绩快速增长: 於2017年上半年,太古地产的收入同比增长46%至11,525百万港元,营业利润上升131%至15,537百万港元,净利润上升177%至14,763百万港元,净利润快速上升的主要原因是於报告期内集团的物业重估收益大幅上升331%,此是由於集团投资物业的租金收入增加和资本化率下跌所致。 基本利润增加30%至4,628百万港元,基本利润上升的主要原因为於报告期内,集团向客户交付其预售物业发展项目「殷然」,因此集团於物业发展取得了良好的利润。 太古地产於报告期内录得每股盈利0.91港元和每股基本盈利0.61港元,监於利润有良好的增长,太古地产宣布派发股息每股0.25港元,与2016年上半年相比上升0.02港元。

2017年上半年的增长主要由物业发展业务所贡献: 於报告期内,太古地产向客户交付其在香港的物业发展项目,在2017年前出售的物业发展项目「殷然」的197个预售单位已交付给买家,而另一物业发展项目WHITESANDS的28个单位中,当中9个已获出售并已交付其买家。 物业发展业务目前仍有一定的可供出售单位,它们为早年物业发展项目尚未出售的货尾,预计足够未来一两年的销售。 然而,当它们全数出售後,我们认为太古地产的物业发展业务将无法维持现时收入的水平。 除非集团开始发展其於美国的三大块地皮,否则物业发展业务所带来的收入将逐步下降。

三座新的投资物业将於2018年投入服务: 太古地产目前於香港正发展三座新的投资物业,即黄竹坑道8-10号,东涌市地段第11号及新九龙内地段第6312号,它们均将於2018年落成。 这些投资物业预料将成为办公大楼或集零售和酒店於一身的综合物业,太古地产早前宣布将有条件出售其拥有新九龙内地段第6312号发展项目的公司100%的权益,太古地产需於31/12/2018前成功申请相关占用许可证及合约完成证明书以完成该出售。

这些投资物业将提供稳定的经常性收入,并在物业发展业务现时余下的物业大多出售後为集团利润提供一定的支持。 此外,东涌市地段第11号项目毗邻集团的另一投资物业东荟城,集团於东荟城拥有20%的权益。 东涌市地段第11号项目将会用作零售和酒店用途,预计将受益於东荟城的消费人流以及即将落成的港珠澳大桥带来的人流,该大桥预计将於2017年12月竣工。

中国投资物业业务未来将为集团提供增长: 上海兴业太古汇已於2017年5月开业,太古地产拥有该项目50%的权益。 若以100%的权益计算,上海兴业太古汇的建筑面积为2,930,595平方尺,尽管上海兴业太古汇尚在开业初期,太古地产已於该物业取得了良好的成绩,约91%的零售楼面已有租户承租,约40%的商店已开业,办公室方面,两座办公楼已於2016年下旬分阶段启用,截至30/6/2017,办公楼的出租率为75%。 上海兴业太古滙项目尚有一部份正在建设中,该部分建筑面积为538,799平方尺,该部分预计将在2017年底前完成。 於报告期内,中国投资物业的零售销售额升幅极为强劲,其中: 广州太古汇 - 30%,北京颐堤港 - 69%,成都远洋太古里 - 47%。

估值和风险

我们的估值模型显示目标价为27.30港元: 太古地产将有数个投资物业於2018年投入服务。 此外,太古地产也出售其新九龙内地段第6312号物业以释放其投资物业的价值。 因此,我们更新其目标价到27.30港元,相当於市盈率和市帐率 9.42x和0.68x,维持「中性」评级。(现价截至8月24日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。