太古地产 (1972.HK) - 未来投资物业增加上行空间

| 投资建议 | 中性 |

| 建议时股价 | $24.600 |

| 目标价 | $25.550 |

投资概要

- 太古坊重建计划将为办公室和零售投资物业提供约2,020,000平方尺的额外可出租建筑面积

- 投资物业皆位於香港市中心的优质地段

公司概况

物业投资业务维持强劲: 太古地产物业投资业务於2016年业绩保持强劲,收入略为上升约0.4%。 业务营业利润则下降约4.3%。 办公室投资物业於2016年表现持续强劲,由於太古坊重建计划第二期令租用和域大厦和康和大厦的租户需提早迁出,因此导致租金收入损失,但整体物业投资业务仍录得增幅约1.4%。

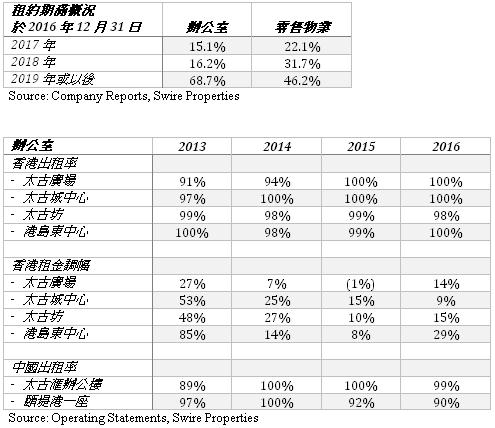

以下是办公室投资物业,其建筑面积及其租金收入:

总建筑面积从2015年的1220万平方尺减少至2016年的1180万平方尺的原因是和域大厦和康和大厦从「已落成投资物业」转拨至「发展中投资物业」造成的。 此外,太古地产已向香港政府交付了十层太古城中心第三期楼面约20.5万平方尺,以换取香港政府拥有的8层康和大厦和车位。

预期收入和现金流将继续稳定: 太古地产物业投资业务旗下的投资物业,例如太古广场和太古坊等,持续实现极高的出租率。 由於其投资物业地理位置优越,太古地产投资物业的租金调幅亦一贯的维持上涨。 此外,物业投资业务预计将为太古地产带来稳定的经常性收益和现金流量,尤其大部分租赁合约会於2019年或以後才会到期。

虽然香港和中国的零售物业已经实现了几乎全满的出租率,但香港的零售额增长在2016年继续下滑。同期中国的零售额增长率则继续快速增长。 然而,零售投资物业的整体租金收入在2016年仍略为下降1.4%。

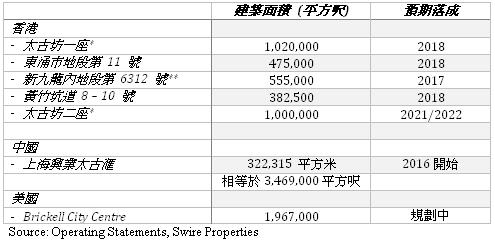

太古坊重建项目潜力巨大: 太古坊重建项目分为两个阶段。 第一阶段已於数年开始动工,该阶段重建涉及常盛大厦。 该项目正进行底层结构及上盖工程,预计在2018年完成,将提供102万平方尺的建筑面积以供出租。

太古坊重建项目第二期工程涉及和域大厦和康和大厦。 和域大厦的拆卸已经开始,康和大厦的拆卸预计将於2017年第二季开始。 新建的甲级写字楼建筑面积约为100万平方尺,预计将於2021年或2022年完工。

以下是2016年太古坊的每平方尺租金:

除太古坊重建项目外,太古地产还有其他投资物业正在建设中,这将为集团投资物业组合提供大量额外的建筑面积。

*: 太古坊重建计划将拆卸常盛大厦,和域大厦和康和大厦并改建成太古坊一座和太古坊二座

**: 太古地产於2016年10月28日订立有条件买卖协议,出售100%权益新九龙内地段第 6312 号土地的投资物业

随着每平方尺租金在目前水平维持稳定,太古坊重建计划,以及正在发展中的投资物业,它们将为目前的投资物业组合额外提供总共8,868,500平方尺的建筑面积,预计将为太古地产带来可观,稳定和经常性的收入和现金流。

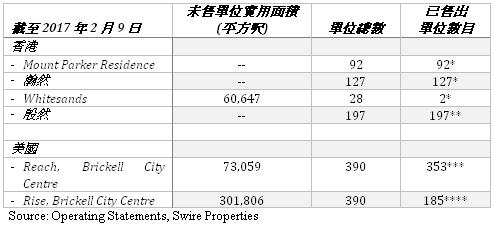

物业发展储备及土地储备开始减少: 截至2017年2月9日,香港的物业发展项目,除了Whitesands外,几乎全部售出。

*: 已於2016年或之前确认

**: 全数197个单位的收入将於2017年确认

***: 347 个单位的收入已於2016年确认,6个单位的收入预期将於2017年确认

****: 171 个单位的收入已於2016年确认,14个单位的收入预期将於2017年确认

太古地产於美国拥有三块大型的待发展地皮,然而,直至现在太古地产尚未有预计发展完成日期。

太古地产於其业绩并无提供上述地皮发展完成日期。 此外,香港和美国的物业发展合共有268个未出售单位,所以在没有发展上述土地储备的情况下,我们预计剩余的268个单位可能无法产生足够的收入来维持目前水平的物业买卖收入。

估值和风险

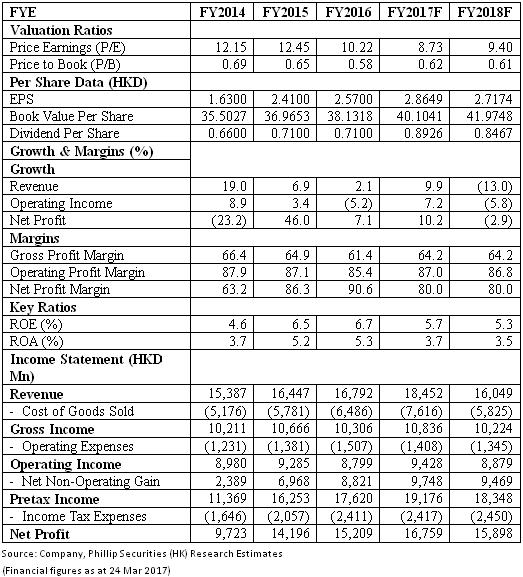

我们的估值模型显示目标价为25.55港元: 尽管太古地产业务方面有数个主要商厦正在重建,导致租金收入减少,太古地产仍在物业投资业务方面取得强劲成绩。 我们对集团香港未来的投资物业项目也相对乐观,特别是其大部分的项目将在2017年或2018年开始投入运作。 因此,我们更新其目标价到25.55港元,相当於市盈率和市帐率 8.73x和0.61x,维持「中性」评级。(现价截至3月24日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。