澳优 (1717.HK) - 自家品牌配方羊奶粉保持高速增长 启动股份回购计划

| 投资建议 | 买入 |

| 建议时股价 | $10.100 |

| 目标价 | $15.700 |

投资概要

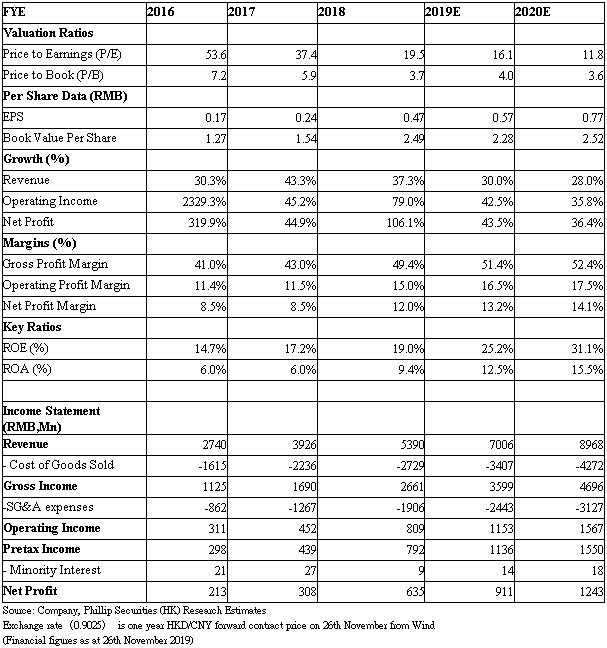

澳优发布今年首9个月业绩,收入按年增23.9%至46.8亿元,若单看第三季,收入增长达28.3%,主要受到自家品牌配方羊奶粉及牛奶粉增长拉动分别增40.3%及30.6%,因销售网络及品牌发展持续加强,占总收入比例按年增7.3个百分点至87.7%。私人品牌及其他则减少23.1%,主要由於战略调整,以优先投放更多资源於自家品牌业务。

首9个月及第三季的毛利率基本维持在52%,前者经调整後EBITDA增60.9%,期内录得衍生金融工具之公允价值变动录得会计亏损3760万元,纯利按年增37.1%至6.24亿元,经调整後纯利增67.6%,至6.62亿元。

澳优董事会已决定不时於公开市场进行股份回购,初步代价为1亿港元,并视市况而定,可能在适当时议决进一步扩大股份回购规模。股份回购反映澳优对本身业务展望及前景充满信心。

早前沽空机构发布报告阻击澳优,澳优委聘独立顾问进行独立审查,并已发放两个阶段报告。根据第一阶段报告,澳优进口婴幼儿配方奶粉记录,在各重大方面均与海关记录贯彻一致,并进一步发现2017年羊奶粉进口量较沽空报告中估算的年进口量高154%,故夸大收入及利润的指控并不成立。

於此同时,Ausnutria B.V. 雇员占整体雇员开支的实际比例低於沽空报告,故盈利水平被夸大的指控也不成立。另外,独立顾问并无发现任何直接证据显示收购云养邦40%持股权益为虚假交易。

根据第二阶段报告,沽空机构对澳优向消费者提供误导性销售资料等指控,为由於不同司法权区之披露规定差异,IT缺失,翻译错误及客户代表误解而引致,对佳贝艾特婴幼儿配方羊奶粉描述并无重大影响。独立顾问也无法先任何证据支援沽空机构声称指名分销商由现任或前任行政人员秘密控制。

至於ESG报告所公布的包装材料及资源消耗量并无随婴幼儿配方奶粉收入增长而上升的指控,独立顾问则发现大致趋势一直,并无任何证据显示收入被夸大。我们维持买入评级,目标市盈率25倍,目标价15.7元。(现价截至2019年11月26日)

估值结论

我们维持买入评级,目标市盈率25倍,目标价15.7元。需要留意的风险包括,中国乳业政策变化,市场竞争恶化以及原材料价格大幅波动。(现价截至2019年11月26日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。