中芯国际 (0981.HK) - 龙头地位将进一步巩固

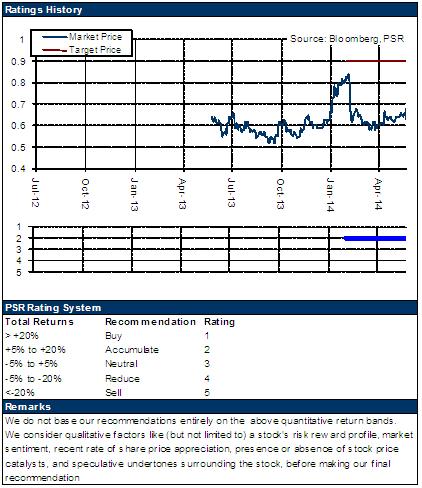

| 投资建议 | 增持 |

| 建议时股价 | $0.630 |

| 目标价 | $0.740 |

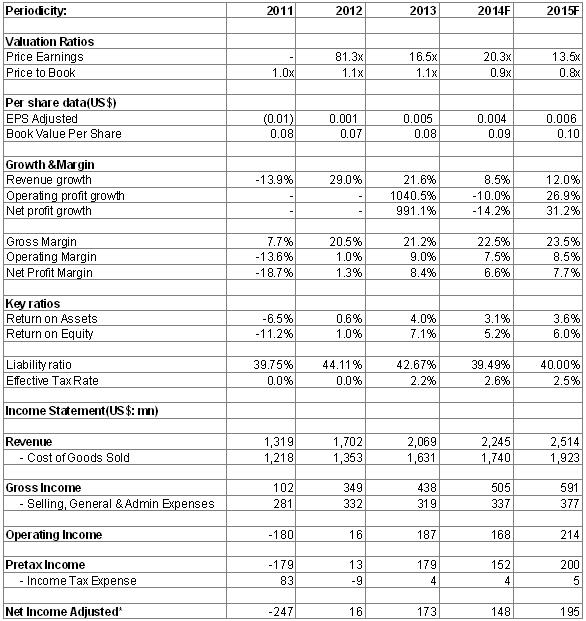

· 中芯国际近日宣布,以先旧後新方式,按每股0.6港元配售25.9亿股,并发行本金总额为9500万美元的零息换股债。外加股东优先认购证券,公司所得款项合计3.914亿美元(约30.53亿港元),用作扩大8寸及12寸制造设施产能相关之资本开支及一般公司用途。本次扩产将为公司带来新的成长动力,进一步巩固其於内地同业的龙头地位。同时,公司资本结构也将持续改善,资产负债率或由13年的42.7%降至40%以下。

· 积体电路产业正进入新一轮景气周期,中国内地则更面临广阔的市场空间及持续高速成长的机遇。中芯国际有望在本轮内地积体电路产业崛起进程中赢得更多的市场份额。实际上,公司的前十大客户已有五家来自中国,本土设计企业与公司收入中占比已从07年的12%提升至40%以上,未来预期还将提升。

· 作为全国首个提出建立积体电路产业发展股权基金的城市,北京宣布成立总规模300亿元的股权投资基金。另悉,积体电路总体发展纲要即将下发,国家级积体电路产业扶持基金的方案亦由工信部牵头设计,据透露今年第一批基金扶持规模约为1000亿至1200亿元。从这个趋势来看,内地积体电路行业有望藉此进入新一轮发展阶段,中芯国际作为制造环节的龙头,预计将明显受惠於此等进程。

· 受惠於先进的40NM及未来28NM制程产品贡献进一步提升及差异化竞争策略引致的产能利用率上升,外加可能下调的费用率,公司盈利能力预期持续改善。

投资建议

公司的长中短期战略均进展顺利,更高端的工艺引领中长期成长,内地更广阔的市场和蓬勃发展的通讯行业还将支撑中短期成长,外加可能的扶持政策及行业景气,我们对於公司发展抱持乐观态度。给予其其对应15年每股帐面价值1倍的估值水准,目标价为0.74港元,维持“增持”评级。

集资扩充产能

中芯国际近日宣布,以先旧後新方式,按每股0.6港元配售25.9亿股,集资约15.54亿元。同时,拟发行本金总额为9500万美元(约7.41亿港元)的零息换股债(「额外债券」),初始换股价为0.7965元,可兑换9.25亿股。另外,股东大唐行使优先认购权认购优先证券,所得款项总额最高约7500万美元(约5.85亿港元)及Country Hill认购股份或债券,代价最高2500万美元(约1.95亿港元)。总体而言,公司所得款项合计3.914亿美元(约30.53亿港元),用作扩大8寸及12寸制造设施产能相关之资本开支及一般公司用途。

此前公司已在年报中披露,为满足客户对40/45纳米技术的需求,拟扩充位於上海的12寸晶圆厂产能,由每月1.2万件增至14年的每月1.4万件。另外,为配合差异化技术需求,现有8寸晶圆产能将由每月12.6万件增至13.5万件。显然,本次即为产能扩充募资。

近两年来,公司调整发展战略,产能利用率大幅提升至90%左右,而考虑内地不断提升的积体电路产品需求及最新28NM制程的新订单,本次扩产将为公司带来新的成长动力,进一步巩固其於内地同业的龙头地位。同时,公司资本结构也将持续改善,资产负债率或由13年的42.7%降至40%以下。

市场空间广阔

我们相信,积体电路产业正进入新一轮景气周期,中国内地则更面临广阔的市场空间及持续高速成长的机遇。

从需求端来看,随着居民人均可支配收入增加,内地积体电路下游产品的销售额在全球的占比持续上升,在全球占比33%,已经成为全球最大市场,并且仍呈高速增长态势。不过,内陆积体电路产品自给率仅为27%,未来仍有继续提升空间。其中,晶片国产化则更具提升空间。12年中国进口晶片占全球需求的56%,但自给率更仅有11%。

同时,受惠於劳动力成本及工程师红利等优势,积体电路产业从发达地区向发展中地区转移趋势明显。2006-2012 年我国积体电路产业CAGR 达18.8%,而全球仅为2.75%。展望未来,该等趋势仍将延续。

另外,具体到积体电路产业链来看,目前全球积体电路制造业占比最高,超过一半。但在中国,封测业占比最高,制造业占比仅24%。从这个角度来看,内地积体电路产业结构有待改善,而中芯国际正处於亟需改善的制造一环。

还值一提的是,内地一些处於成长期的设计企业集中在中低端晶片产品,因此难以赢得台积电等巨头的产能,而内地企业华虹宏力等产能有限,工艺又相对落後,因此,中芯国际有望在本轮内地积体电路产业崛起进程中赢得更多的市场份额。实际上,公司的前十大客户已有五家来自中国,本土设计企业与公司收入中占比已从07年的12%提升至40%以上,未来预期还将提升。

政策支持可期

作为高精尖类新型战略产业,积体电路产业於台湾、韩国等地区均受到政府大力扶持。而在中国内地,相关政策主要是06年的02专项(即“核高基”和“积体电路装备”两个重大专项)及11年出台的《国务院关於印发进一步鼓励软体产业和积体电路产业发展若干政策的通知》(4 号文),但其基本上仅是2000年18号文的延续,扶持力度一般。这也一定程度上影响了中国积体电路产业的崛起,尤其在制造环节,龙头企业中芯国际的营收约仅为全球龙头台积电的1/10,其28nm制程技术亦尚未量产,而华虹、宏力等更只拥有90nm以上制程技术。

不过,中国积体电路产业要崛起,制造环节尤为关键,而该领域往往依赖於巨额投资,因此,在晶圆制造这个环节,没有政府的扶持,靠企业和市场自身的力量尚难实现追赶。再考虑此前棱镜门亊件及国家资讯安全等因素,我们认为,未来政府有望於积体电路产业推动更多、更大力度的扶持政策。

此前,作为全国首个提出建立积体电路产业发展股权基金的城市,北京宣布成立总规模300亿元的股权投资基金。另悉,积体电路总体发展纲要即将下发,国家级积体电路产业扶持基金的方案亦由工信部牵头设计,据透露今年第一批基金扶持规模约为1000亿至1200亿元。从这个趋势来看,内地积体电路行业有望藉此进入新一轮发展阶段,中芯国际作为制造环节的龙头,预计将明显受惠於此等进程。

盈利能力预期持续改善

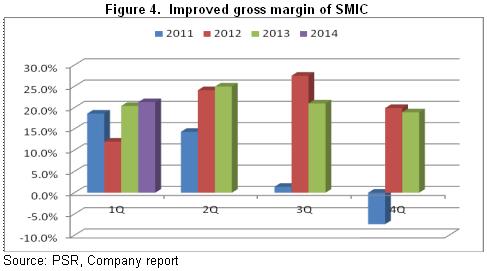

受惠於40/45纳米晶片销售占比及产能利用率的提升,中芯国际盈利能力持续增强,毛利率由12年的20.5%升至13年的21.2%,14年首季,毛利率更环比上升2.4个百分点升至21.3%。展望後市,该等趋势预计仍将延续。

首先,就是公司先进制程产品的贡献进一步提升,而28NM制程产品还将於15年实现量产。

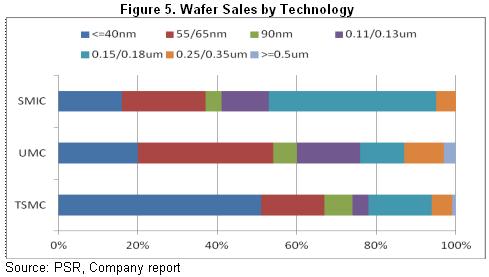

其次,公司中短期实施差异化竞争策略,譬如电源管理晶片、摄像头晶片及用於智能卡构成了对0.13-0.18 微米成熟工艺的主要需求,而中芯国际於该等成熟工艺领域的良率并不逊於其他龙头厂商,并已经接近百分之百,在其他企业竞相追逐先进制程的时候,差异化竞争协助公司承接成熟工艺订单来实现产能利用率的提升,进而支撑盈利能力。

再次,在费用控制方面,公司与台积电、联电的研发费用率均在10%左右,不过,公司的销售及管理费用率高达15%以上,後两者则较低,台积电更低至5%以下,因此,未来公司於费用控制应有缩减空间。

催化剂

行业扶持政策出台;

先进工艺提前量产。

风险

同业的更剧烈竞争;

折旧增加拖滞盈利能力改善。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。