心动公司 (2400.HK) - 游戏业务收入稳中有涨 TapTap平台MAUs增幅超预期

| 投资建议 | 增持 |

| 建议时股价 | $39.850 |

| 目标价 | $43.250 |

投资概要

中期业绩概况

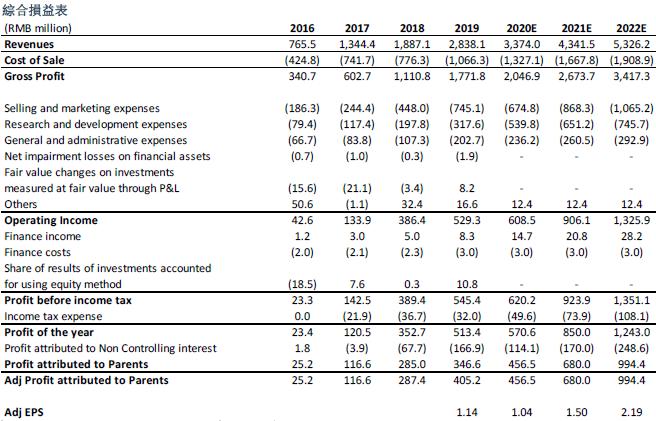

心动公司1H20总收入为14.4亿元人民币(+10.0% yoy)。公司期内游戏业务贡献收入11.88亿元人民币(+8.1% yoy),其中,网络游戏营运业务收入为11.1亿元人民币(+3.8% yoy)。该上升主要由於《香肠派对》(Sausage Man)於「居家期间」大受欢迎,但该上升部分被《仙境传说M》(Ragnarok M)等处於成熟期的现有游戏收入下降抵消。此外,公司期内付费游戏运营业务收入为5,045万元人民币(+98.4% yoy),主要由於新游戏《恶果之地》 (Juicy Realm)及旧游戏《喵斯快跑》 (Muse Dash)期内优异的表现。另一方面,公司1H20信息服务业务收入为2.53亿元人民币(+19.9% yoy),贡献公司总收入17.6%,该增长主要由於TapTap平台1H20 MAUs的增长,TapTap平台1H20 的MAUs为2480万,同比大增51.9%。

公司1H20毛利为8.26亿元人民币(-5.9% yoy),毛利率为57.3%(-9.7ppt yoy)。其中,游戏业务毛利率为51.3%(-11.3ppt yoy),游戏毛利率的跌幅主要由於期内按总额基准确认的游戏运营收入占总收入比例的上升,从1H19的49.2%上升至1H20的73.0%。另一方面,信息服务的毛利率为85.5%(-4.2ppt yoy),跌幅主要由於新增MAUs所带来的成本增加高於新增MAUs带来的收入增加。公司期内归母净利润为2.07亿元人民币(-12.7% yoy)。

TapTap平台 MAUs增长远超我们先前预期,游戏下载量亦显着增加

TapTap平台1H20的MAUs为2480万(+51.9% yoy),该巨大增幅主要由於1)平台上独占游戏质量的提升2)上半年居家隔离政策所导致的网民线上时长的增加。公司1H20於TapTap平台上线了多款独占游戏(包括中国的安卓平台独占或限时独占),其中包括《帕斯卡契约》(Pasical’s Wager),一款曾亮相於苹果发布会的中国游戏。2020年7月,TapTap更於安卓平台上独家发布了免费游戏《江南百景图》(Canal Towns),上线首月便实现下载量超500万次。我们认为《江南百景图》将成为TapTap平台经典的案例,未来能为TapTap平台吸引及获取更多第三方优质游戏的独家发行权,平台优质游戏数量的增加将进一步提升平台MAUs以及广告收入。TapTap平台1H20的游戏下载量及新增发帖数量同比增长26.4%/143.0%,新增发帖量增长高於MAUs同期的增长,意味用户的活跃及参与度亦显着提升。下半年公司将打通《香肠派对》(Sausage Man)游戏账户与TapTap账户,《人类跌落梦境》(Human Fall Flat)等即将上线新游戏亦将与TapTap账户连接,我们预计公司此举有望进一步提升TapTap平台用户的活跃度。

尽管TapTap平台的MAUs於1H20增长迅速,但平台的ARPU(每用户平均收入)同比下降。平台1H20的ARPU为10.2元人民币/6个月,较1H19的12.9元人民币/6个月下跌约21%,该跌幅主要原因为1)上半年受疫情影响,新游戏上架数量较少,因此减少了广告商广告投放的意欲;2) 上半年新增的活跃用户绝大部分为新增用户,而平台对新增用户的广告投放准确度较老用户低,因此拉低整体ARPU。随着下半年平台新游戏供给的提升,再加上随着公司对新用户广告投放准确度的逐渐提高,我们相信平台的新增用户未来能为公司带来一定的商业价值,ARPU亦有望恢复至去年水平或更高。

公司於8月份成功增持易玩(TapTap母公司)的18.34%股份,共花费3.3亿元人民币,持股比例提升至74.12%。此次收购後,公司有望进一步加强与TapTap平台协同效应。

1H20网络游戏收入稳中有涨,未来一年预计上线3款自研游戏

公司1H20的网络游戏营运收入同比上升3.8%,达至11.1亿元人民币。尽管《香肠派对》(Sausage Man)、《不休的乌拉拉》(Ulala)以及《蓝颜清梦》(Lan Yan Qing Meng)期内表现优异,但公司去年收入贡献最大的游戏《仙境传说》(Ragnarok M)因已处於其生命周期的成熟期,收入按年明显减少,故此导致公司1H20网络游戏运营收入增速较慢。公司下半年将上线《仙境传说》(Ragnarok M)的重要更新版本,有望拉长游戏生命周期,游戏收入亦有望回复较高水平。公司为了提升其游戏研发能力,上半年大规模地扩大其研发团队规模,从1H19的618名研发人员增至1H20的1065名,其中新增了约250名的游戏研发人员。目前公司共有11款游戏正在研发当中,预计3款游戏将於下半年量产并於1H21上线,包括ARPG类的《火炬之光:无限》(Torchlight: Infinity)、模拟游戏类的《心动小镇》(Fantasy World)以及MMORPG类的《项目A暂定名》。《项目A暂定名》是由《仙境传说》(Ragnarok M)原班团队研发,且是公司至《仙境传说》(Ragnarok M)以来投入最大的游戏,游戏上线後表现值得期待。

估值

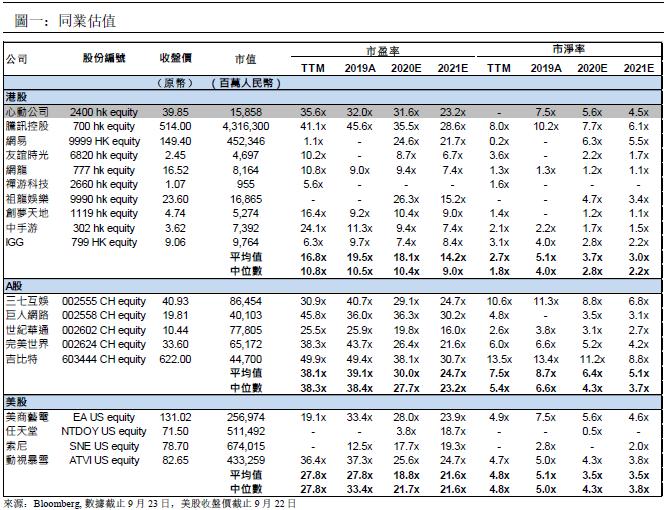

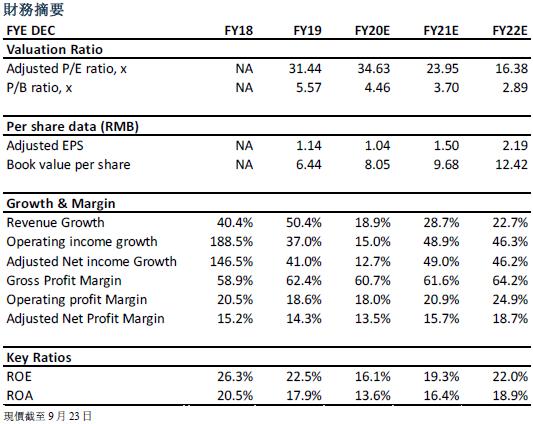

考虑到1)网络游戏营运业务的1H20收入增长较此前预测缓慢2)付费游戏营运业务的1H20收入增长高於预期3)1H20游戏及信息服务毛利率均低於预期4)R&D费用因公司扩大研发团队规模而相应提升5)公司上半年销售及营销费用率低於预期 6)公司增持易玩股份对应的非控股权益应占利润的下降 ,我们下调公司2020/2021/2022年经调整每股盈利至1.04/1.50/2.19元人民币。此外,考虑到TapTap平台MAUs远高於预期的增长能为公司长远持续带来的商业价值,我们上调2021年目标市盈率至26x,我们上调目标价至HKD 43.25(+5%),对应2020/2021年经调整每股盈利PE 37.6x/26.0x。我们上调评级至“增持”。

风险:

1)游戏政策及监管收紧 2)游戏表现逊预期 3)TapTap平台用户增长不及预期

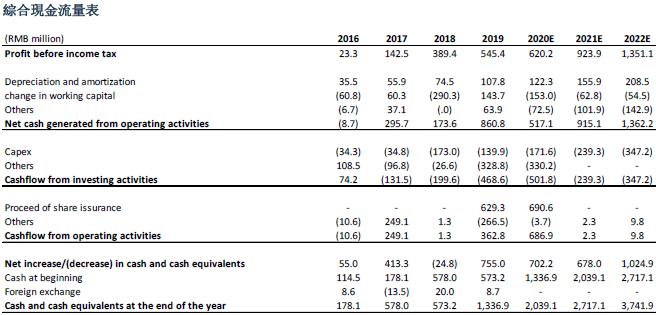

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。