研究部十月研究报告回顾

行业:

汽车,航空(章晶)

医疗,科技(周霖)

教育,科技,金融(李学滔)

零售,地产(顾慧宇)

内地汽车 & 航空(章晶)

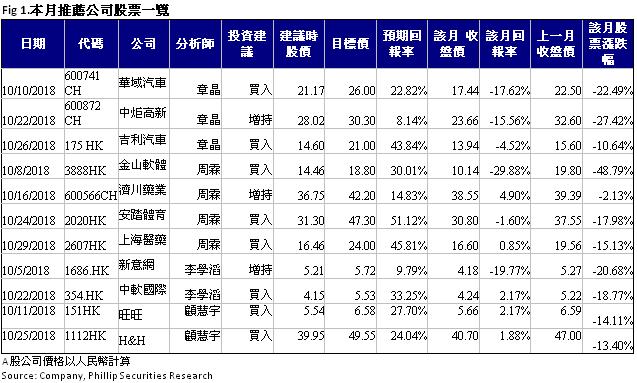

於本月本人更新了三篇公司报告,包括华域汽车(600741 CH),中炬高新(600872 CH)和吉利汽车 (175 HK)。三家公司均凭藉其独特竞争优势获得成功。吉利汽车今年上半年的净利润同比增长53.6%,高於50%的业绩指引。汽车销量同比增44%,收入同比增长36%,至537亿元,销量规模扩大带来的规模效益提升推升毛利率由去年同期的19.2%升至20.2%,净利率由去年同期的11.1%升至12.5%,销售费用占收入比重由去年同期4.4%缩小至4.2%。9月吉利汽车的销量同比增速较之前收窄,但更高价的新车型占比明显提高,车型结构上移特徵明显,车型销量分布更加均衡。我们认爲18年四季度吉利汽车的销量增速将继续放缓,但新车型逐渐上量和老车型占比减少的趋势将继续支撑公司销售结构再次上移,幷抵消部分车价承压的负面影响,毛利率和单价将保持稳中向好趋势。在新品与産能释放稳步推进预期下,我们看好公司中长期成长性,维持买入评级。

医疗与科技(周霖)

本月本人发布了四篇公司报告,包括金山软体(3888HK)、济川药业(600566CH)、安踏体育(2020HK)、上海医药(2607HK)。於其中着重推荐金山软体和上海医药。金山软体是中国领先的互联网公司,2013-2017年,公司年收入复合增速高达40%。公司未来确立专注游戏、云业务、办公软件三大业务板块。我们看好公司作为老牌游戏开发公司,旗下经典IP有望持续贡献增张;作为游戏云与视频云先行者,公司将加速拓展垂直领域,提供政务、医疗、金融等垂直行业的云服务解决方案;办公软件业务国内市场份额领先,启动深交所上市进程释放未来价值。上海医药公司第三季度实现营业收入1,176.02亿元人民币,同比增长18.75%,实现归属於上市公司股东的净利润33.72亿元,同比增长25.41%。公司主营业务继续保持较快增长,医药工业与医药零售增长维持高速,医药分销平稳增长,我们维持买入评级。

教育,科技,金融(李学滔)

本月我发布了两篇研究报告,分别是:新意网(1686.HK)和中软国际(354.HK)。其中我们重点推荐中软国际。集团的中期业绩表现理想,收入达到48.1亿人民币,同比增长16.1%;纯利为3.56亿人民币,同比上升48%。随着SaaS市场成为软件市场新的增长动力及传统产业的升级转型,相信未来对软件的需求将会保持强劲。另外,政府亦大力推动「互联网+」政策,软件等科技技术将会进一步融入传统产业,助其提升营运效率。在这个大环境下,作为中国其中一家领先软件公司,相信中软能够受惠。此外,中软一直专注解决方案业务,我们相信这个业务能够有效地建立竞争优势,因为此业务在软件服务价值链中位於较高端的位置;业务已需要丰富的经验,因此进入壁垒较大。中软在金融、电讯、互联网及公共事务上均有丰富的行业解决方案经验,客户亦为大型集团,如华为、汇丰和中国移动等等。为了优化营运模式,中软推出众包平台「解放号」,把公司的中小型项目转包出去。这个做法不但有助中软释放资源并集中在大型客户身上,同时又不用完全放弃中小型客户,更能从中赚取稳定收入,因此解放号的出现帮助中软优化营运模式。

零售,地产(顾慧宇)

本月我发布了中国旺旺(151.hk)和H&H国际(1112)的首次覆盖报告,前者属於食品零售,後者属於保健品及乳业。於其中我较推介H&H,该公司截至今年6月尾的中期收入按年增28.8%至45.73亿元人民币(下同),经调整可比EBITDA按年增16.2%至12.49亿元。由於上半年增长超过预期,故此管理层上调ANC和BNC业务收入增长预测。ANC(成人营养及护理用品)全年收入增长由年初预期的20%提高到逾30%,EBITDA预测则维持在30%左右。BNC(婴幼儿营养及护理用品)中的奶粉增长由年初预期的15至20%,提高到略高於20%,益生菌也由20至30%的增长预期,提高到约30%,低於上半年实际增长的64%,主要由於首季为去年底缺货进行了一次性的捕获,以及基数因素。BNC的EBITDA则维持预期在20%左右。

中美贸易战近期持续困扰市场,但管理层表示,从近期公司数据来看还是符合预期的,暂未看到贸易战对於中国消费市场带来的冲击。我们认为,上半年新注册配方奶粉产品分销商一次性补货因素,及益生菌延期发货因素对於收入增长带动的因素在下半年将不会发生,加上考虑到基数较大,预计BNC业务收入增长将较上半年有所放缓。而ANC业务增长趋势则有望延续,主要考虑到公司将在下半年推出多款新品。管理层透露,下半年会推出8至9款新SKU,包括属於ANC业务的水光片(口服玻尿酸)及胶原蛋白口服啫喱,目前在试售阶段,市场反应良好,计划将在即将来临的双十一重点推出。

上半年ANC业务的提价,预计将有助於全年毛利率按年有所扩张,而经营利润率则将有所下跌,主要考虑到管理层将今年定位为投资年,料下半年将继续在宣传及营销活动方面加大开支,包括在奶粉新配方业务上,继续进行线上及线下市场的投资。考虑到公司有意继续改善由收购Swiss导致的高负债状况,预期财务费用将会逐年下跌,令纯利空间得以改善。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。