大新金融 (440.HK) - 异常吸引的估值

| 投资建议 | 买入 |

| 建议时股价 | $26.300 |

| 目标价 | $33.000 |

2012年上半年业绩摘要

大新金融发表中期业绩,并比我们预期更好。首先,自去年研究部推介後(10月3日),股价不足一个月已达到我们定下的25元目标价,其後於今年首季达到30元的水平,累计升幅接近四成,股价表现远超过我们所预期。虽然,集团的基本面不如我们的银行业的首选中银香港(2388),但大新金融集团的估值胜在便宜吸引,现价并未完全反映集团的应有价值,反观中银香港的市帐率已接近两倍,短期的潜在升幅有限。加上,国际银行版块现正受反洗黑钱的指控所困扰,股价备受下跌压力。反观港银版块,自今年第二季市场的流通性略为舒缓,利息成本及净息差收窄压力稍减,有利一众港银的净息差改善。

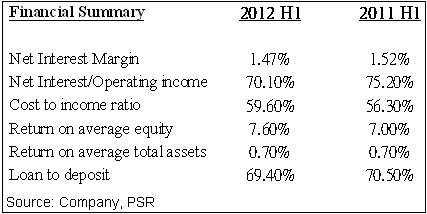

而港银版块中大新系的估值较同业为低,估值非常吸引。特别是大新金融(440),其中期业绩良好,除税前盈利同比上升约3%,核心业务全面上升,净利息收入同比上升5.4%至11.6亿港元(下同),净息差轻微下降5点子至1.47%,跌幅比我们预期中为少。净服务费及佣金收入增长亮丽,同比大幅增长19.1%,达2.2亿元。净买卖收益同比大幅上升近一倍,达到3.55亿元,主要因上市投资的金融资产之股息收入及金融工具的公平值上升。

整体来说,集团的核心业务增长亮丽,加上本地银行业的根本因素有略为好转的情况,预期港银版块比国际银行版块将有更好表现。基於大新金融估值异常吸引,我们认为现价反映市场忽略其价值,当市场发现其内在价值时其潜在升幅将非常可观。因此我们给予“买入“的投资评级,十二个月目标价为33港元。

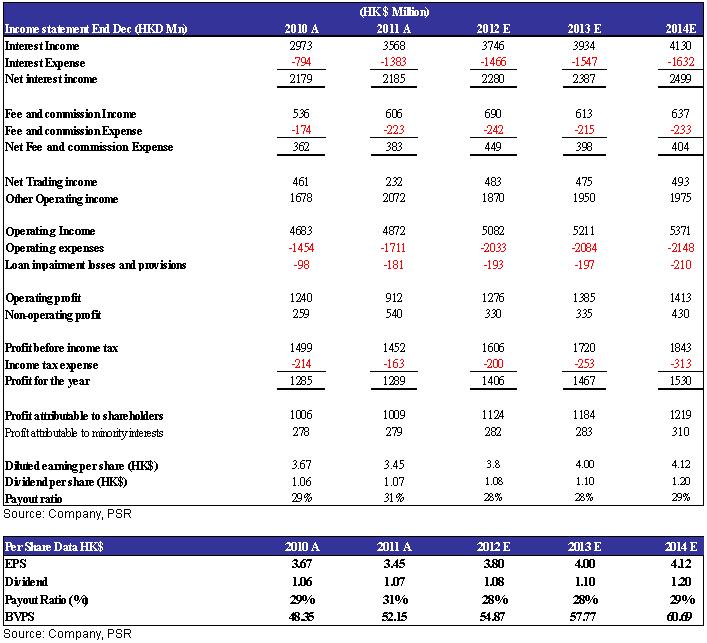

中期财务简要

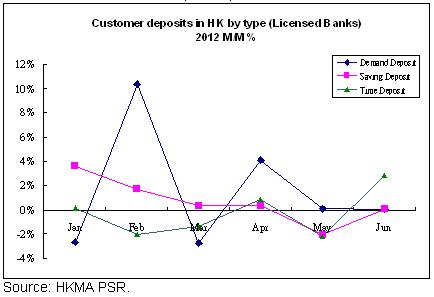

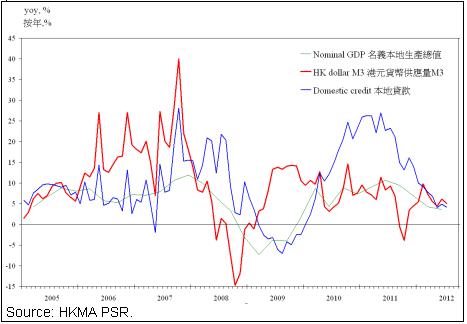

本港存款同比增长

本港持牌银行各类客户存款(环比)

本港银行业经营情况略为改善,根据金管局季报,本港零售银行的净息差於今年首季开始扩阔,由去年季的1.27%扩阔至今年首季的1.31%。其中,主要因为银行间争取客户存款的竞争降温令资金成本下降,同期,反映资金平均成本的综合利率亦出现回落趋势,由去年底的0.53%下降至今年首季的0.42%,反映市场的流通量改善,亦有利港银的净息差持续改善。

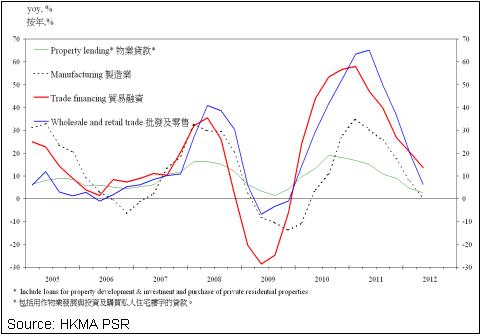

按主要经济行业划分的本地贷款

本地贷款方面自去年第四季增长持续放缓,直至今年次季才有明显增长。各类行业的本地贷款同比持续放缓,其中,本地物业贷款随着本港楼市成交量而下降。

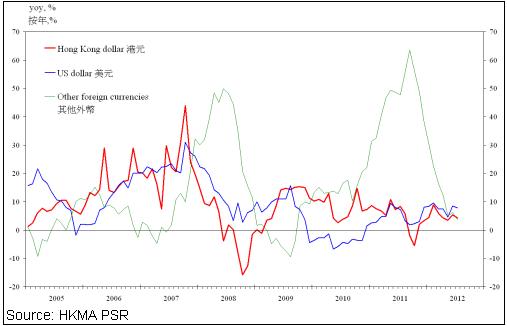

本港货币,经济,贷款增长同比情况

此外,本港宏观经济平稳令本地贷款略有轻微增长,在存款持续增长下,港元贷存比率自去年第四季略为下降,港元贷款季比增长0.1%,港元存款同期亦增加2.9%,令整体港元贷存比率由去年第四季由76.2%下降至今年首季的74.1%,令资金成本下降。同期零售银行的贷款及垫款季比增加1.1%,反映相关的零售银行业务有良好增长势头。

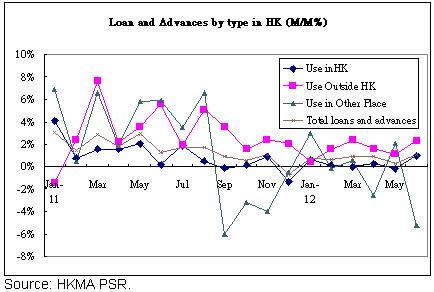

本港贷款用途分类

再者,本港整体贷款自今年首季有显着回升,特别是境外使用的贷款升幅更明显,自去年第四季季化上升9.5%,今年首季再升3.9%,而环比增长亦如上图般高於平均增长。但投资者必须注意,本港银行业的境外贷款中的国内贷款占大比重,国内正进入减息周期,国内银行对企业的资金借贷息率下降,港银对国内相关的贷款息差或有下降压力。

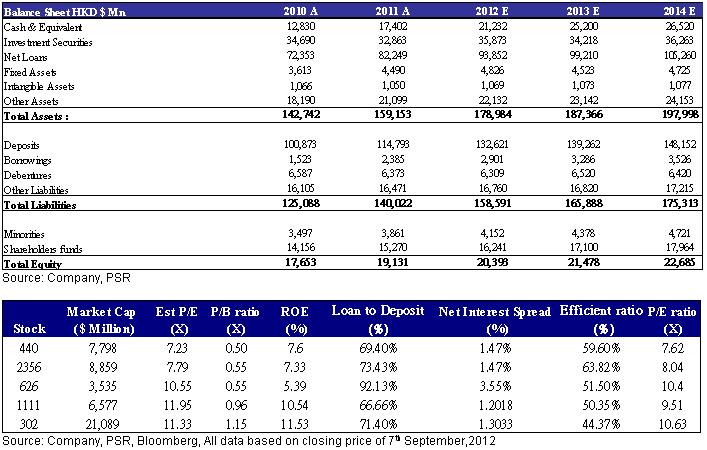

另外,国内的三角债问题或进一步恶化,令部分中小企的资金链有相当大压力,而中期业绩中亦反映上市公司的应收帐大幅上升,反映三角债问题相当严重。我们密切关注港银的企业贷款质素,特别是境外贷款的业务及离岸人民币贷款业务。大新金融的中国业务比重不大,其中国客户贷款总额只占集团贷款组合的11%,即使相关贷款质素转差,仍属可控之内。

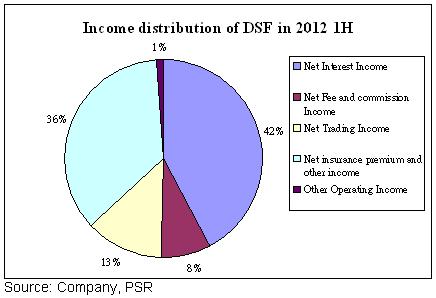

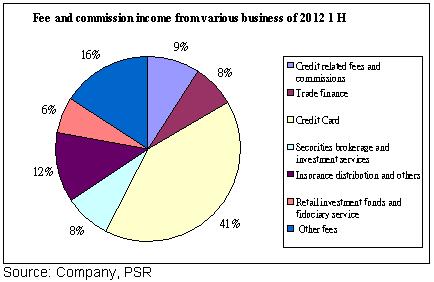

收入分布

集团的收入分布平均,净利息收入及净保费及其他收入分别占总营运收入的42%及36%,营运收入同比上升15.2%达27.5亿元。但营运支出同比上升19.6%,增幅比营运收入为高,主要因为雇员薪酬及福利开支同比上升16.7%。

我们预期相关开支增幅将於今年下半年仍持续,但由於去年同期因有雷曼拨备回拨令去年的营运支出减少,若扣除相关回拨实质支出实为个位数。此外,由於上半年的市场流动性改善令存款成本下降,净息差比去年下半年大幅上升15点子,另外贷款产品的上调定价亦改善集团的净息差。

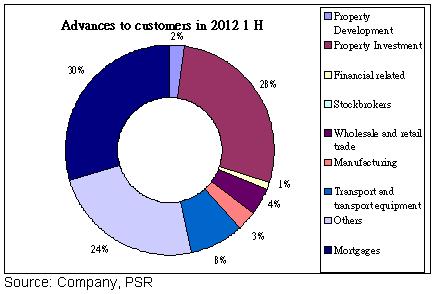

贷款业务

集团的贷款主要集中於房地产相关的行业和按揭贷款,贷款拨备和楼价,楼市表现息息相关,虽然现时的楼价已经超越九七时期,但环球低息的环境下供楼者的负担仍不大,楼宇供款占家庭收入比仍未超越该时期,短期内贷款质素大规模转坏的可能性不大。但楼价下跌的风险或因两年後的低息政策结束而逐渐浮现,单调的贷款组合或带来相当的风险。

净服务费及佣金

净服务费及佣金收入增长亮丽,同比上升19%至2.23亿港元。相关收入上升主要由於贸易融资,信用卡及财富管理等相关费用收入大幅增加,分别上升18.46%,3%及13.3%。其中,信用卡业务的盈利贡献比重近40%,在中港两地的零售业持续畅旺下,相关业务将维持稳步增长。

另外,虽然今年上半年投资市场动荡,前景未明,但和市况息息相关的证券,零售投资基金及财富管理业务仍录得升幅,我们预期今年下半年的市况将转趋平隐,相关业务仍有可观增长。

净买卖收入大幅增加近一倍,主要由於证券买卖大幅获利及保险投资组合的净收益大幅上升所致,但对於相关收入能否持续上升,我们仍维持审慎态度。

大新人寿同比录得轻微增长0.6%,溢利为1.56亿元,并为集团贡献约26.4%盈利,净保费收入同比上升9.1%,主要由於保险及银行业务间的交叉销售所带动,而期内的新增保费收入增加亦主要因为交叉销售的成效。我们预期集团将持续开发交叉销售,并聘请多5-6名理财顾问令总人数达30名,而保险经纪人数则持续冻结并维持400名员工,以集中发展交叉销售。我们对大新人寿的业绩增长及对集团的盈利贡献持乐观态度。

贷款质素及成本效益,贷款减值亏损及其他信贷拨备同比大幅下降65.4%至3000万,反眏贷款业务质素良好。大新金融将持续开发国家市场,相关国内贷款质素仍要良好监管。另外,集团的成本效益比仍比同业偏高,达59.6%,由於集团锐意发展国内业务及本港员工薪酬开支上升,特别是理财顾问的增聘,我们预期相关的成比效应益比将持续上升。

集团持有近20%的重庆银行权益,期内,相关投资贡献1.77亿元的盈利,同比上升14%。管理层指出近期的重庆政局更替并不影响重庆银行的盈利能力,预期相关投资对集团的盈利贡献於今年内将超过30%。

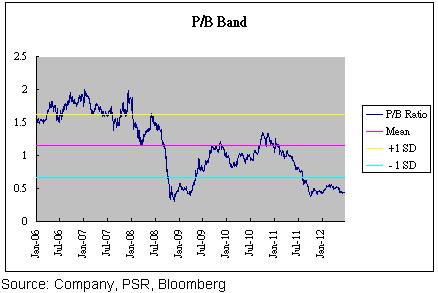

估值

大新金融6年的平均市帐率为1.2倍左右,而现价市帐率约为0.5倍。预期集团的市帐率可重回0.6倍的平均值,约低於平均值的一个标准差。

主要风险

欧洲危机持续恶化,冲击环球各经济体系

集团的增长速度比预期慢

中国经济硬着陆

集团的信贷资产转差

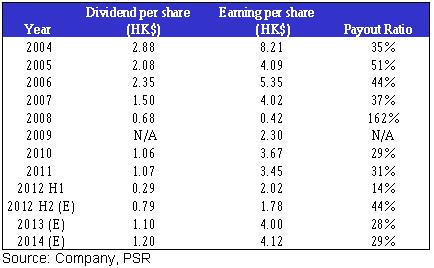

派息政策

派息政策,集团的派息政策一直维持约30%派息率,但随着巴塞尔准则三将於明年开始推行,并对集团的资本及流动资金比率有进一步的提高要求,因此我们估计今明两年的派息比率将略有下调压力。

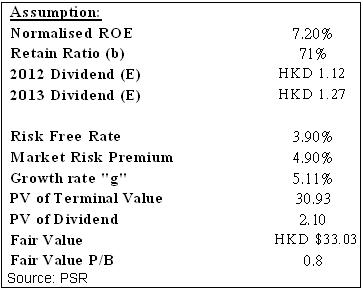

股息折模型

我们预期集团将受惠於日渐频繁的中港交易而稳步增长,我们估计 12,13年的每股股息分别为1.12及1.27港元。

此外,我们估计集团会因要合乎相信的监管要求而下降派息率至28%,我们以股息折模型计算,得出每股价值为33港元。对应的12年市帐率约为0.6倍,预测市盈率为8倍。

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。