保利地产 (600048.SH) - 5P战略聚焦全方位转型

| 投资建议 | 增持 |

| 建议时股价 | $13.840 |

| 目标价 | $15.600 |

投资概述

4 月16 日,保利地产正式对外发布“5P”战略,聚焦养老地产、全生命周期绿色建筑、社区O2O、保利地产APP、海外地产五方面。作为产业链覆盖最为完善的龙头地产公司,保利地产运营着包括住宅开发、商业物业开发及运营、房地产基金、养老地产、旅游地产、海外运营等在内的综合物业资产。5P战略是中国地产业最旗帜鲜明的地产转型战略,将对於整个地产行业的盈利模式、增长方式以及估值产生深远影响。

5P战略中蕴含着服务、环保、社区运营、存量客户价值挖掘以及品牌输出等丰富内涵,保利地产在用一种全新思路来规划这个庞大地产公司的未来。我们对於“5P”战略持积极态度,短期内可能面临资本支出和资源整合上的挑战,但不可否认公司将在未来10-20年从“5P”战略中持续受益。

根据保利地产发布的销售数据,3月公司单月实现签约面积63.9 万平方米,实现签约金额74.9亿元,同比分别+8.6%和-27.8%,环比分别增长72.4%和58.8%。公司3月销售情况基本符合预期。2015 年1-3月,公司累计实现签约面积158.2万平方米,实现签约金额195.1亿元,分别同比下降27.4%和30.5%。公司3月销售金额负增长主要是由於销售结构变化所致。低价销售项目占比较高,致使公司3月销售均价爲11715元/平米,同比下降33%。而销售面积同比增长8.6%,则实际反映公司销售状况的改善。

此外,公司同时公告预计2015Q1净利润将增长50%左右,以此测算公司2015Q1将可录得净利润约12.2亿元,超出我们的预期。 公司预计Q1业绩大幅增长主要是由於本期结算量增加,幷且毛利率较高的项目在本期的结算占比较高。我们预计全年公司净利润增速超过20%。

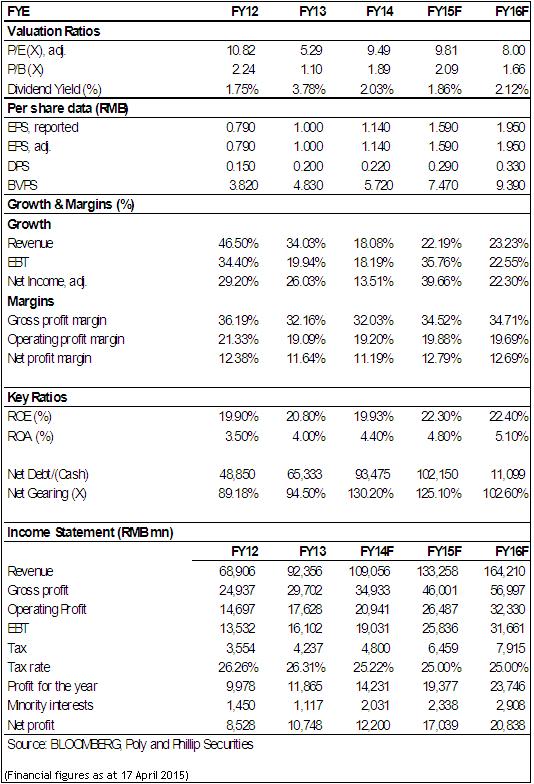

保利地产传统业务能够保持较好的成长速度,同时公司新战略成型并逐步实施,我们认为公司将在创新领域再次体现出保利地产明晰的战略和强劲的执行力,推动各项业务的迅速开展。我们给予保利地产“增持”评级,12个月目标价人民币15.6元,相当於9.8倍和8倍的2015/2016年预期市盈率。(现价截至4月18日)

5P战略聚焦全方位转型

4 月16 日,保利地产正式对外发布“5P”战略,聚焦养老地产、全生命周期绿色建筑、社区O2O、保利地产APP、海外地产五方面。“5P”战略反映了保利地产的全方位转型的思路,以应对白银时代市场新的需求变化。

作为产业链覆盖最为完善的龙头地产公司,保利地产运营着包括住宅开发、商业物业开发及运营、房地产基金、养老地产、旅游地产、海外运营等在内的综合物业资产。5P战略是中国地产业最旗帜鲜明的地产转型战略,将对於整个地产行业的盈利模式、增长方式以及估值产生深远影响。

具体而言,在保持住宅业务稳定发展的同时,公司养老地产、绿色建筑和海外地产拓展等相关业务的战略地位有所提升:保利在北上广拥有6 大养老产业专案,积极探索养老地产盈利模式;绿色建筑方面,2014 年保利地产已累计申报绿色建筑面积1394 万平方米;海外地产方面,2014 年成立海外事业部以来,基本落实了悉尼专案和墨尔本克莱蒙专案,海外拓展仍在深化。

深挖社区价值,建立线上线下互联服务平台。依托於物业管理的社区O2O 和相关APP,确实能够低成本获取客户,拥有较高的客户粘度(门禁等能够极大提升活跃用户数),同时能够涉足支付(金融)、地产仲介等诸多领域,是互联网+地产行业中前景极为广阔的领域,保利地产旗帜鲜明的明确该战略,将助推公司在该业务方面的迅速发展,体现了追求变革和创新的勇气和实力。

5P战略中蕴含着服务、环保、社区运营、存量客户价值挖掘以及品牌输出等丰富内涵,保利地产在用一种全新思路来规划这个庞大地产公司的未来。我们对於“5P”战略持积极态度,短期内可能面临资本支出和资源整合上的挑战,但不可否认公司将在未来10-20年从“5P”战略中持续受益。

Q1销售数据同比下滑30%,但结转量显着上升

根据保利地产发布的销售数据,3月公司单月实现签约面积63.9 万平方米,实现签约金额74.9亿元,同比分别+8.6%和-27.8%,环比分别增长72.4%和58.8%。公司3月销售情况基本符合预期。2015 年1-3月,公司累计实现签约面积158.2万平方米,实现签约金额195.1亿元,分别同比下降27.4%和30.5%。

公司3月销售金额负增长主要是由於销售结构变化所致。低价销售项目占比较高,致使公司3月销售均价爲11715元/平米,同比下降33%。而销售面积同比增长8.6%,则实际反映公司销售状况的改善。

此外,公司同时公告预计2015Q1净利润将增长50%左右,以此测算公司2015Q1将可录得净利润约12.2亿元,超出我们的预期。 公司预计Q1业绩大幅增长主要是由於本期结算量增加,幷且毛利率较高的项目在本期的结算占比较高。我们预计全年公司净利润增速超过24%。

风险

Q2销售不及预期;

转型成本高;

融资困难。

估值

5P战略将对於整个地产行业的盈利模式、增长方式以及估值产生深远影响。尽管模式需要摸索,但保利地产的战略视角和勇气值得肯定,公司将在未来10-20年从“5P”战略中持续受益。

保利地产传统业务能够保持较好的成长速度,同时公司新战略成型并逐步实施,我们认为公司将在创新领域再次体现出保利地产明晰的战略和强劲的执行力,推动各项业务的迅速开展。我们给予保利地产“增持”评级,12个月目标价人民币15.6元,相当於9.8倍和8倍的2015/2016年预期市盈率。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。