金蝶国际 (268.HK) -云端业务起行,但成本控制更为重要

| 投资建议 | 中性 |

| 建议时股价 | $2.660 |

| 目标价 | $2.770 |

· 2013年金蝶的营业总额为16.02亿人民币(下同),按年下跌9.3%,毛利12.06亿,按年增加5.1%,经营溢利和股东应占溢利均由亏转盈,分别录得2.39亿和1.26亿。

· 受惠於近年国家政策对软件行业的扶持,和政府一连串对网络信息安全的关注,预期金蝶的软件和方案制定服务将重回增长。

· 公司正在由传统ERP业务转型至云端业务,未来将加大投资在云端服务方面的开发。

· 集团从核心业务得到的收益,并不足以缴付各项成本及开支,反过来说,若公司在成本上控制得而,带来的盈利可能比收入增加更为可观。

· 我们维持对金蝶的”中性”评级,给予其业务估值HK$ 2.36和每股现金价值HK$ 0.41,目标价HK$ 2.77。金蝶国际软件集团有限公司创立於1993年,为一服务中国及亚太地区超过100万中小企的企业管理软件和互联网服务供应商。其下企业资源规划软件(ERP)为中国中小企市场的领导品牌,其他産品包括云端服务、友商网、快递100移动平台及应用、中间件业务和医疗服务软件。

财务回顾

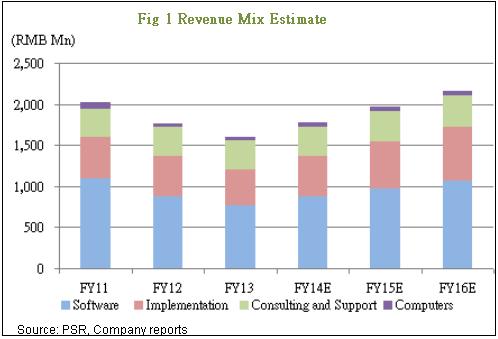

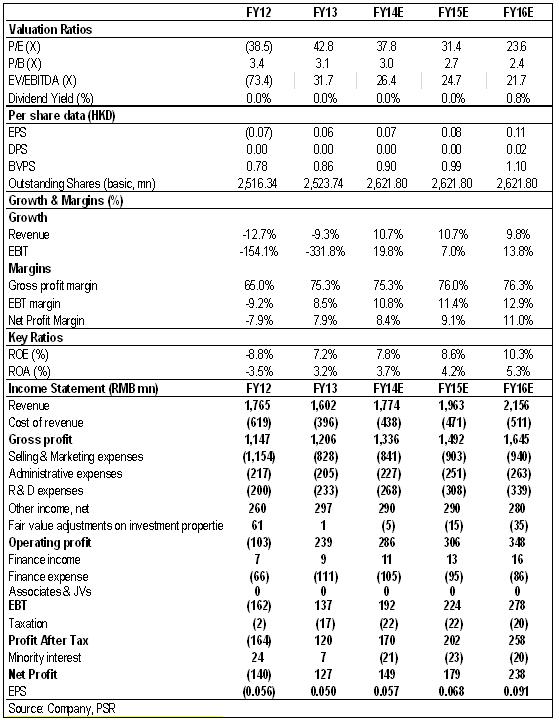

2013年金蝶的营业总额为16.02亿人民币(下同),按年下跌9.3%。当中软件销售按年下跌11.8%至7.7亿;软件实施服务收入4.31亿,同比下跌11.4%;软件方案谘询服务及其他则微跌1.1%至4亿。由於销售成本下降,年内毛利12.06亿,按年增加5.1%,另毛利率亦由65%显着上升至75.3%;经营溢利和股东应占溢利均由亏转盈,分别录得2.39亿和1.26亿。此外,子公司金蝶中国公布2014年首季业绩财务数字,营业额2.74亿,按年升6.18%;净亏损1,898万较去年同期的6,832万亏损大为收窄。

投资建议

总括而言,从财务报表所显示的数据偏向负面,暂时公司的核心业务仍然未能录得正盈利。虽然我们预期金蝶本年度的收入会重回增长,特别是其云端业务。然而,集团若不能有效控制成本开支,尤其是销售开支一般是与营业额直接挂钩,则再多的营销增长亦会被其各项开支所抵销。因此我们维持对金蝶的”中性”评级,给予其业务估值HK$ 2.36和每股现金价值HK$ 0.41,目标价HK$ 2.77。业务估值为2015年预测市盈率28倍。

政策配合之下,营业额预期重回增长

金蝶旗下子公司获认定为「2013-2014年度国家规划布局内重点软件企业」,应缴企业所得税税率继续维持优惠税收10%。除此之外,公司亦连续9年被IDC评为中国中小企占有率第一名,於内地市场的知名度和公信力有强大实力。较早前内地政府禁止旗下各部门安装微软视窗8操作系统;另外政府考虑到IBM伺服器对国家信息安全的影响而鼓励银行转用国产伺服;而市场亦传出即将推行网络安全审查制度,以维护国家网络安全。受惠於近年国家政策对软件行业的扶持,和政府上述一连串对网络信息安全的关注,预期金蝶的软件和方案制定服务将重回增长。

云端服务正逐步发热

我们预计未来两年,总体看集团的贷款总额将呈下降趋势。根据集团管理层表示,公司正在由传统ERP业务转型至云端业务,未来将加大投资在云端服务方面的开发,希望除了企业客户,亦能吸纳互联网用户。现时云计算业务只占整体收入4%,预计至2018年与传统ERP业务将各占一半。除了今年3月向万科集团提供了类似「企业间的微信」的移动服务平台讯通,集团亦正积极与各大互联网巨头合作。现时,金蝶旗下「快递100」与百度在移动服务上开展了一系列的合作,而其金蝶电商财务软件也与阿里巴巴旗下淘宝合作为卖家提供服务,集成淘宝、天猫、支付宝的数据。对於近来被热烈讨论的互联网金融,集团正在开发手机应用,帮助银行客户透过互联网理财,现正与大型内银集团商讨合作方案。

成本开支太大,收入不敷开支

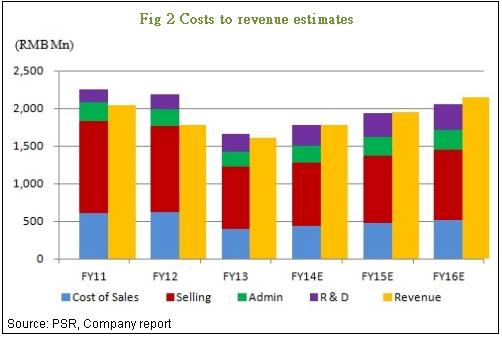

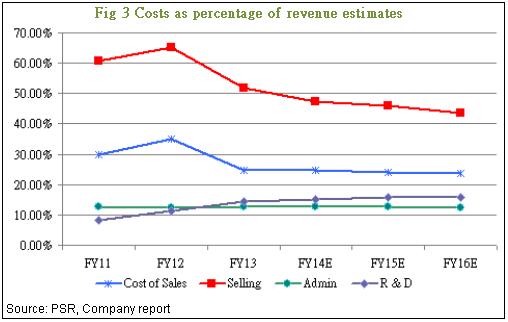

尽管扭亏转盈,分析收支结构後发现,集团从核心业务得到的收益,并不足以缴付各项成本及开支,上年度营业额16.02亿,总成本加开支却达到16.62亿,差距6,000万,但这已是比较2011 及2012年度的差距2.35亿和4.24亿大幅收窄。事实上公司刚开始转变其分销模式,使得销售及推广开支按年大幅下降28.2%至8.28亿,占收入比例由65.4%降至51.7%,然而其过半的占比仍然为公司的利润带来负面的影响。反过来说,若公司在成本上控制得而,带来的盈利可能比收入增加更为可观。

集团暂时只依靠非核心业务,如物业投资的收入来维持盈利,预计本年度可达成核心业务收支平衡,但是显着的正盈利可能需要到2016年或以後才会出现。另外需要注意,鉴於现时内地楼市气氛负面,若出现大幅调整,集团便可能因物业公平值减损而导致盈利减少。

上年度的财务支出大幅增加67.9%至1.11亿,主要是为负债增加後的利息开支,预期随着流动负债稳定下来,非流动负债更明显减少的情况下,该利息开支会逐渐减少。另外集团正持续发行可换股债券,亦有以股份为基础的奖金支付计划向其员工授出认股权,对将来股价可能做成摊薄效应。

估值

总括而言,从财务报表所显示的数据偏向负面,暂时公司的核心业务仍然未能录得正盈利。虽然我们预期金蝶本年度的收入会重回增长,特别是其云端业务。然而,集团若不能有效控制成本开支,尤其是销售开支一般是与营业额直接挂钩,则再多的营销增长亦会被其各项开支所抵销。因此我们维持对金蝶的”中性”评级,给予其业务估值HK$ 2.36和每股现金价值HK$ 0.41,目标价HK$ 2.77。业务估值为2015年预测市盈率28倍。

潜在风险

云端业务增长未如预期;

成本不受控制;

可换股债券和认股权带来的摊薄效应。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。