创科实业 (669.HK) - 毛利率按年升50基点、受惠於新产品推出

| 投资建议 | 买入 |

| 建议时股价 | $90.550 |

| 目标价 | $112.400 |

公司简介

创科实业成立於一九八五年,是全球的电动工具、配件、手动工具、户外园艺工具及地板护理及清洁产品企业,专为DIY一族、专业人士及工业用家提供家居装修、维修、保养、建造业及基建业产品,旗下品牌包括MILWAUKEE、RYOBI及HOOVER等。其中,MILWAUKEE乃增长最迅速及稳占榜首的全球专业工具品牌,其专业充电式户外园艺系列现已成为增长最迅速的专业级充电式户外产品品牌。而RYOBI则是全球第一的DIY工具及充电式户外园艺品牌。

电动工具业务包括工业电动工具、配件、手动工具、储物工具、绘图及计量工具、户外园艺工具以及专业、消费者及行业专用电动工具。电动工具业务一系列产品为家居、建筑和基建项目提供一应俱全的产品系列。

地板护理及清洁业务的产品包括直立式吸尘机、尘罐式吸尘机、集尘袋及无集尘袋吸尘机、手扙式吸尘机、吸尘扫帚,以及一系列的地毯地板清洁剂,每个产品系列均有针对家居及商业用家需要的独特款式设计。

除了在产品开发方面持续取得成功外,创科的可交替使用的电池系统亦产生了网络效应。例如,创科的旗舰级MILWAUKEE M18平台现已包罗251种同样以M18电池驱动的产品,并且仍在迅速增长。这对新客户而言具有吸引力,因为可以将同一款的强大电池运用於各种工具。同时,这也为创科建立了忠实的客户群,让客户能够不断获得新产品,并以本来拥有的电池作驱动。

毛利率按年升50基点、受惠於新产品推出

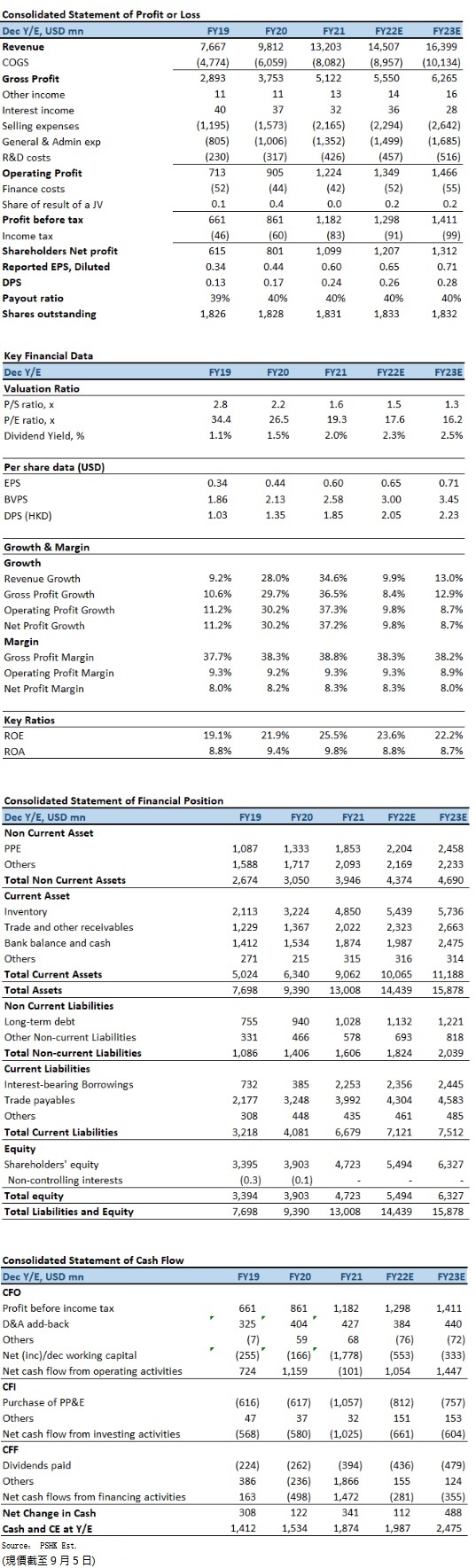

1H2022,创科营业额为70.34亿元(美元.下同),较去年同期增加10.0%。除利息及税项前盈利为 6.33亿元,较去年同期的 5.72亿元增加 10.7%。股东应占溢利为5.78亿元,去年同期为 5.24亿元,增长 10.4%。每股基本盈利为31.59仙(1H2021:28.62仙),增长 10.4%。每股中期股息约12.23仙,按年增11.8%。

期内,毛利率由去年同期 38.6%,上升 50 个基点至 39.1%。上升的原因,主要是受惠於推出崭新产品、调整产品组合、扩展产品类别、提升营运效益及有效的供应链管理,与此同时,公司也为应对全球供应限制、商品的不利条件及物流成本上升而采取的应对措施计划。

按业务划分,电动工具业务於上半年保持增长,销售额以当地货币计算的增长率爲 14.9%至 66.0亿元。其中,专业充电式工具旗舰MILWAUKEE业务按当地货币计算,於上半年录得 25.8%销售增长;而DIY(Do-it-Yourself)/消费者电动工具业务以当地货币计算的增长率爲低个位数;RYOBI户外园艺业务增长即使受到不利天气因素所影响,但仍然跑赢整体市场表现。然而,地板护理和清洁业务却受到与新冠疫情相关的需求下降所影响,导致1H2022的销售额下降17.8%至4.72亿元。

各地区於1H2022均录得稳定的销售增长,按当地货币计算,其他地区特别是澳洲、亚洲录得 23.0%的增长,而欧洲则增长 14.1%,北美的增长为 10.5%。

投资建议:

对於全年的收入指引,管理层预计全年保持中单位数增长,Milwaukee销售增长为20%。无疑,美国经济前景值得担忧,尤其美国住房市场持续放缓,但创科客户之一的家得宝(Home Depot)2Q2022业绩胜预期,除了重申了其2022年约3%收入增长的指引外,也提到消费者花费更多时间在家中,以及对家庭装修项目需求的持续结构支持。因此,我们预料创科下半年将最少可达成其收入指引,甚至轻微优於指引。我们预期公司2022至2023年EPS预测为0.26及0.28美元,目标价为112.4港元,对应2022的预测市盈率为21.9倍(与过去5年平均市盈率相若),评级为“买入”。

风险因素:

1)内地COVID疫情卷土重来;2)产品创新的速度低於预期;3)商品价格上涨; 4)行业竞争较预期大。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。