作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

中国民航信息 (696) - 下半年新运营中心的建设有望加快

| 投资建议 | 增持 |

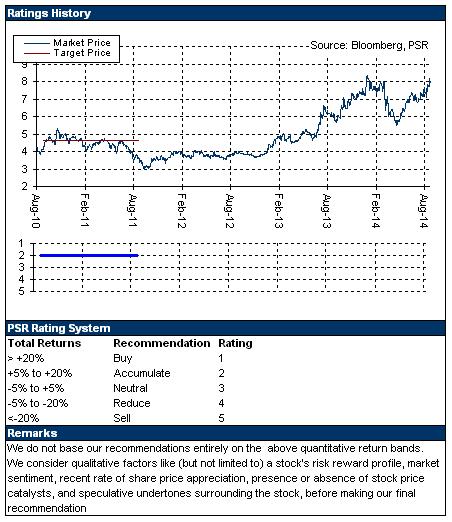

| 建议时股价 | $7.900 |

| 目标价 | $8.730 |

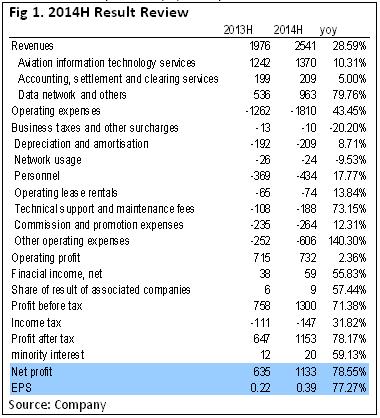

-2014年上半年,公司实现总收入25.4亿元人民币,同比增加了28.6%。

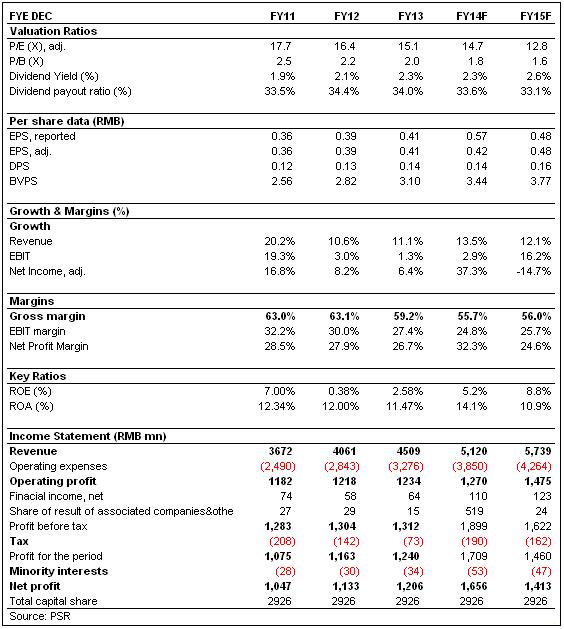

-营业成本也相应快速增加,同比大幅增加43.5%。

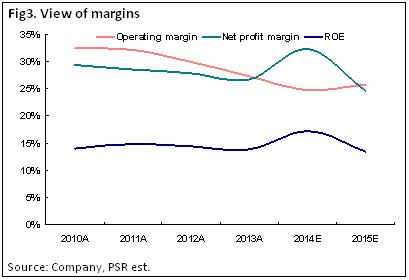

-营业利润仅同比小幅增长5%至6.5亿。

-净利润同比大增78.6%至11.33亿元。

-每股盈利0.39元,维持不派中期息。

-维持增持评级,目标价提升至8.73港元。

总收入增长主要由於公司业务量增加,特别是数据网络及其他收入增长迅猛影响。同时营业成本也相应快速增加,抵消了收入增长,营业利润仅同比小幅增长5%至6.5亿。期内公司於收到五亿的政府产业扶持基金补贴,刺激净利润同比大增。

我们的看法

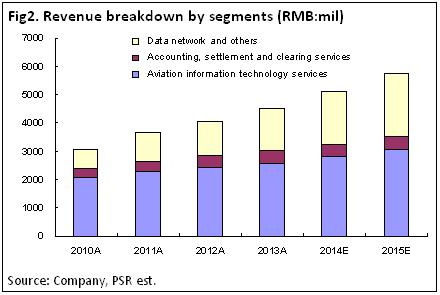

上半年公司的数据网络及其他收入同比大增80%至9.6亿元,占总收入比重扩大约11个百分点至38%,主要原因是上半年公司通过招投标的方式,在机场IT集成类业务上取得了突破,实现分部收入4.7亿,同比增长290%。但同时相关的成本也大幅增加约300%至4.4亿。

公司的主要业务:航空信息服务上半年的收入同比增长10.3%至13.7亿,主要是由於公司处理的航班订座量同比增长10.5%至201.8万人次,其中内航的航班订座量增加了10.7%,外航的增长了7.5%。外航的增速明显放缓。

另外,受国际结算清算业务量增长带动,公司的清算结算业务同比小幅增长5%至2.1亿,占收入比重下降近2个百分点至8.2%。

“航旅纵横” 团队人数由10几人扩增至40人,注册用户仍在100多万,但激活用户数量增长迅猛,从去年年底的500-600万上升到900万,公司计划年底能突破1000万,公司的研发人员扩增已基本到位,目前属於全力开动时期。顺义新运营中心的建设工作慢於预期,预计下半年进度将加快。全年的资本开支预计仍将维持在24亿。

投资建议

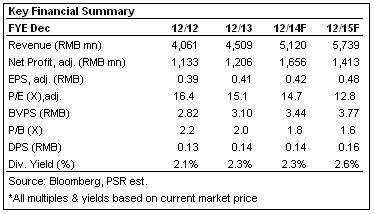

我们预计公司2014年和2015年的调整後每股收益分别为人民币0.42和0.48元。根据目前行业和公司的综合态势,基於2015年每股盈利的14.2倍市盈率,我们给公司的12个月目标价为8.73港元,较现价高10.5%,给予增持评级。

政府补贴助推半年业绩高增长

中航信近期公布中期业绩:2014年上半年,公司实现总收入25.4亿元人民币,同比增加了28.6%,总收入增长主要由於公司业务量增加,特别是数据网络及其他收入增长迅猛影响。同时营业成本也相应快速增加,同比大幅增加43.5%,抵消了收入增长,营业利润仅同比小幅增长5%至6.5亿。期内公司於收到五亿的政府产业扶持基金补贴,刺激净利润同比大增78.6%至11.33亿元,每股盈利0.39元,维持不派中期息。

数据网络收入增八成

公告显示,上半年公司的数据网络及其他收入同比大增80%至9.6亿元,占总收入比重扩大约11个百分点至38%,主要原因是上半年公司通过招投标的方式,在机场IT集成类业务上取得了突破,实现分部收入4.7亿,同比增长290%。但同时相关的成本也大幅增加约300%至4.4亿。公司表示该项业务收入是“case by case”的,未来取决於能否继续中标订单。另外两块业务:网络收入和其他新兴业务收入分别录得2.5亿元和2.4亿元,同比增加约10%和28%。

航空信息和结算清算业务收入平稳增长

公司的主要业务:航空信息服务上半年的收入同比增长10.3%至13.7亿,主要是由於公司处理的航班订座量同比增长10.5%至201.8万人次,其中内航的航班订座量增加了10.7%,外航的增长了7.5%。外航的增速明显放缓(由双位数下降到单位数)的原因主要包括:上半年外航在运力增长上也明显放缓,并且上半年外航业务受到地区负面事件拖累,主要是东南亚地区如泰国菲律宾越南政治动荡影响,以及马航事件的打击。目前虽然政策允许8家外航委托31家代理人销售机票,但这只占中航信外航销售量的4%,对公司的外航收入影响有限。

另外,受国际结算清算业务量增长带动,公司的清算结算业务同比小幅增长5%至2.1亿,占收入比重下降近2个百分点至8.2%。

新业务全力开动,关注运行进展

近年来公司一直试水转型,希望在稳固传统市场占有率的同时,加强新产品开发和市场推广力度,包括建设新的技术中心,推出新一代GDS系统,加快基於互联网移动端等模式的新兴行业产品开发。公司的研发人员扩增已基本到位,目前属於全力开动时期。

截止6月底,公司的“航旅纵横” 团队人数由10几人扩增至40人,注册用户仍在100多万,但激活用户数量增长迅猛,从去年年底的500-600万上升到900万,公司计划年底能突破1000万,未来将视业务的拓展进展情况,适当加大投入。

公司计划在北京顺义建设一个新的运营中心,该中心将成为一个面积约53.3万平方米,集大型数据中心,运维服务,智能办公室,研发及後勤支援为一体的国际化总部基地,其中一期投资预算36.55亿元,预计2015年底开始运营。上半年该项建设工作稳步推进但慢於预期,预计下半年进度将加快。全年的资本开支预计仍将维持在24亿。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。