腾讯控股 (700.HK) - 核心业务表现强劲,AI 持续赋能

| 投资建议 | 增持 |

| 建议时股价 | $515.000 |

| 目标价 | $602.000 |

业绩摘要

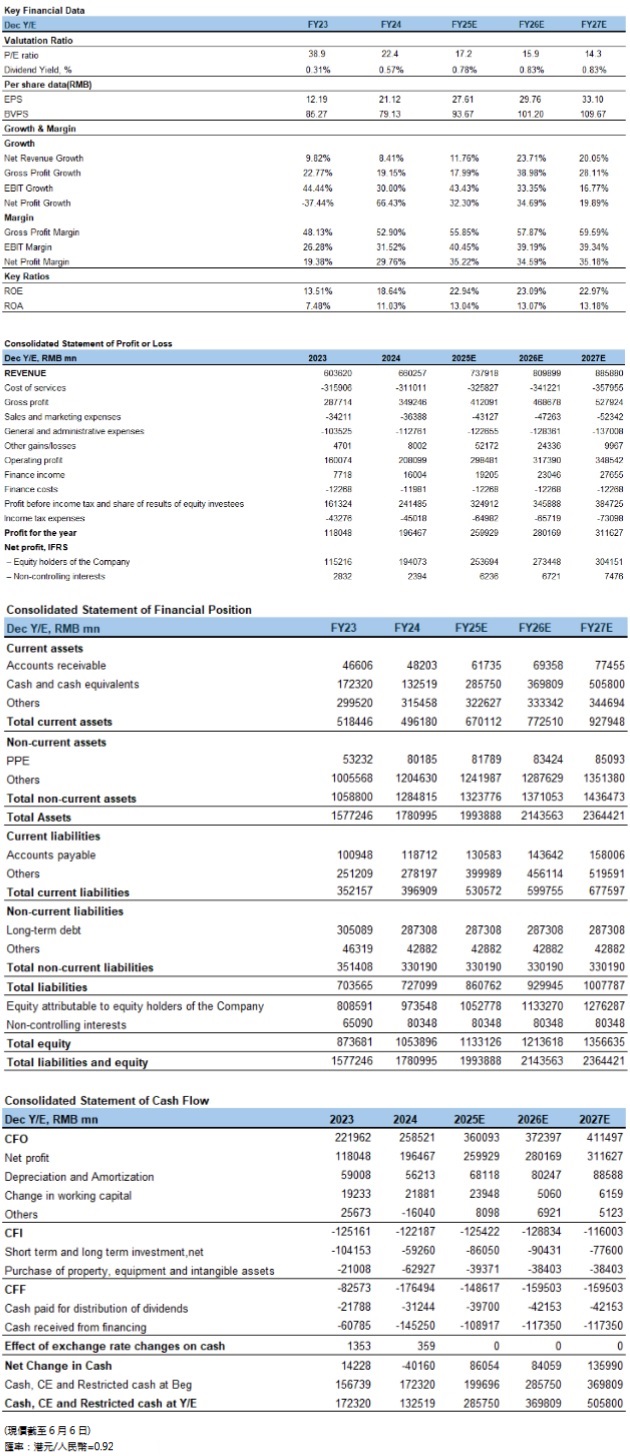

2025年第一季度,公司实现总营收1800亿元(人民币,下同),同比增长12.9%;盈利能力方面,未经调整经营利润为576亿元,同比增长9.5%,经营利润率由去年同期33.0%微降至32.0%。未经调整期内盈利为497亿元,同比增长16.6%。分部收入方面,1Q25增值服务业务收入实现强劲增长,同比增长17.1%至921亿元,主要由於本土市场游戏去年低基数贡献。营销服务收入同比增长20.2%至319亿元,得益於用户参与度提高、广告平台持续的AI升级以及微信交易生态系统的优化。金融科技及企业服务业务收入同比增长5.0%至549亿元,主要由於消费贷款服务及理财服务收入增长和云服务收入及商家技术服务费的增长。

业绩点评

游戏业务

2025年第一季度,公司游戏收入同比增长23.7%至595亿元,占总营收的比重从去年同期的49.0%进一步提升至51.0%。其中,国际市场游戏收入为人民币166亿元,同比增长22.1%,主要由於包括《PUBG MOBILE》及《荒野乱斗》在内的游戏表现强劲。本土市场游戏收入同比增长24.3%至429亿元,得益於去年低基数和长青游戏《王者荣耀》等流水创下新高。同时,新游戏《三角洲行动》DAU峰值突破1200万,为行业近三年发布的新游戏中DAU最高的游戏。根据管理层,国内和国际游戏业务的收入增长仍有长期空间,AI技术助力提升游戏体验和使用者黏性,有望减少部分低基数效应。

社交网路业务

2025年第一季度,公司社交网路业务收入同比增长6.9%至326亿元,主要由於广告主对视频号、小程式及微信搜一搜广告库存的强劲需求。腾讯视频、腾讯音乐保持市场领先地位,付费会员数分别达到1.17亿和1.23亿。

营销服务业务

2025年第一季度,公司营销服务收入同比增长20.4%至319亿元,主要得益於广告主对视频号、小程式及微信搜一搜广告库存的强劲需求。根据管理层,通过提升生成式AI能力,升级广告技术平台,例如改进图像生成与视频编辑功能以加速广告制作,推出数字人解决方案以促进直播活动,以及加深对商品与用户兴趣的理解以提升推荐效果。目前,AI对广告收入的提升部分通过广告点击率来量化。根据历史资料,横幅广告点击率约为0.1%,资讯流广告约为1.0%。而借助AI优化,部分广告库存的点击率已提升至3.0%。

利用流量自然增长和时长提升带动广告收入增长,而无需依赖提升广告投放量。公司可将新增广告库存的释放保留到未来,进一步延长增长周期。通过控制广告投放量来直接提升产品体验,增强使用者粘性,形成体验提升,到用户留存增加,再到广告价值提升的良性回圈。

金融科技及企业服务业务

2025年第一季度,公司金融科技及企业服务业务收入达到549亿元,同比增长5.0%。金融科技服务收入增长由於消费贷款服务及理财服务收入增长。企业服务收入的增长受益於云服务收入及商家技术服务费增长。其中,腾讯云音视频解决方案连续七年按中国市场收入计排名第一。通过接入大语言模型能力,进一步提升音视频解决方案内容生成、媒体处理和即时互动体验。

投资建议

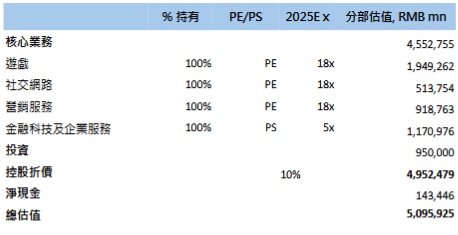

总体来说,我们看好AI助力公司的中长期成长,我们上调公司25-27年营业收入分别为7379/8099/8859亿元,经调整净利润分别为2950/3153/3467亿元,对应EPS为28/30/33元,当前股价对应PE为17/16/14x;根据SOTP估值法,基於对子公司和投资企业最新市值或估值和10%的折让价值,我们预计2025年腾讯合计目标市值5.1万亿元,对应目标价602港元,更新评级为“增持”。

风险因素

1)游戏监管趋严;2)宏观经济环境疲软;3)来自现有及新兴社交平台的潜在竞争威胁。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。