龙源电力 (0916.HK) - 业绩增长平稳,项目储备丰富

| 投资建议 | 增持 |

| 建议时股价 | $6.170 |

| 目标价 | $7.200 |

业绩增长平稳

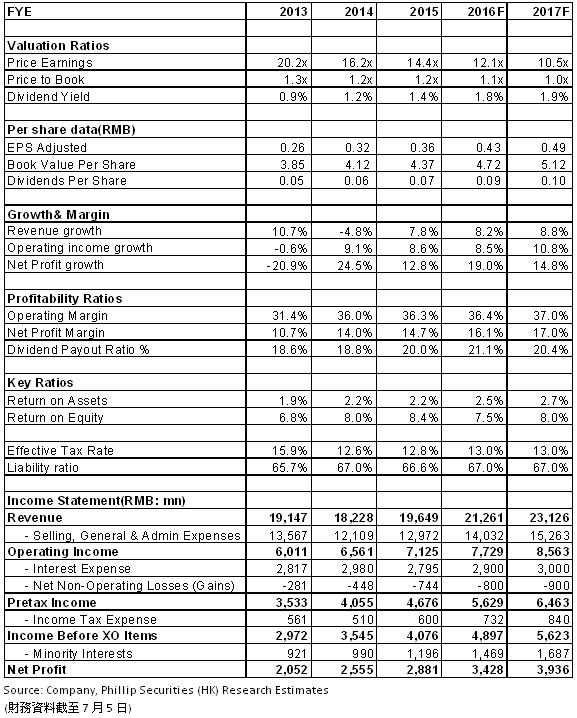

2015年,龙源电力实现营业收入196.5亿元人民币,较2014年增长7.8%。其中风电分部收入较2014年增长10.6%,达123.3亿元,主要得益於风电分部装机容量的增加使得售电量增加。火电分部收入较2014年下降5.2%,达31.4亿元,主要原因是火电售电量以及售电价格均较2014年有所下降。煤炭销售收入下降5%,达22.7亿元。

公司经营利润为71.3亿元,较2014年增长8.6%,主要原因是i)由於风电分部经营利润增加 ii)由於煤炭价格下降导致售电、售热业务毛利率较2014年增加。归属於母公司净利润为28.8亿元,较2014年增长12.8%。每股收益为35.84分。

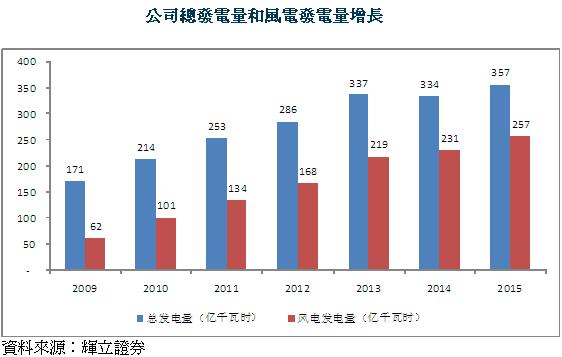

2015年,公司累计完成发电量357.31亿千瓦时,其中风电发电量257.09亿千瓦时,同比增加11.35%。风电平均利用小时数较行业平均值高160小时,为1,888小时,比2014年下降92小时,主要原因是下半年全国限电形势加剧。

新增装机创历史新高

受益於中国风电行业的快速发展,公司的风电装机容量逐年快速增长,目前已发展成为全球最大的风电运营公司。截止至2015年底,公司控股装机容量为17,950兆瓦,其中风电控股装机容量15,765兆瓦。其中2015年度,为应对国家风电电价下调政策,公司抢装了一批优质风电项目,全年新增控股装机容量2,222兆瓦,新增装机创历史新高。

风电资源储备丰富

截止至2015年底,公司已核准未投产风电项目达到7.2吉瓦,其中非限电地区专案占比达到70%,这些项目基本可以保住当前电价,满足近三年的开发规划,加之列入国家规划或计画未核准风电项目共计9.6吉瓦,其中非限电地区专案占比达到77%,可开发的专案还有较大调整空间。公司预计未来两年每年新增投产1,600-2,000兆瓦风电项目,其中包括陆上风电、海上风电以及海外风电项目。

2016年5月发电量稳步增长

2016年5月按合并报表口径完成发电量3,964吉瓦时,较2015年同比增加12.54%。其中,风电增长23.31%,火电减少20.69%。2016年前五个月累计完成发电量17,536吉瓦时,较2015年同比增加5.95%。其中,风电增长9.67%,火电减少5.40%。

五月月度风电利用小时数同比增长5.3%至204小时,主要由於风力资源有所改善。 一月至五月,利用小时数同比下降8.2%至858小时,离龙源电力的全年利用小时数指引(1900小时)仍有一定距离。尽管如此,公司预计风速的恢复以及政策的支持将会促使利用小时数大幅增长。

估值

自2016 年开始,国家发改委和能源局发布多项政策,以解决弃风限电问题,包括(1)非水可再生能源电力消纳量应达到全部电力消纳量的9%,确保全国电网公司增加购买风电;(2)暂缓审批弃风限电地区的风电专案,避免这些地区的限电问题恶化。我们认为龙源电力将会从这些利好政策中受益。我们给予公司目标价格7.20港元,对应於2016年14倍P/E。(现价截至7月5日)

风险提示

新增装机不及预期;

弃风率增加

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。