摩比发展 (947.HK) - 内外兼修,需求释放

| 投资建议 | 买入 |

| 建议时股价 | $1.910 |

| 目标价 | $2.350 |

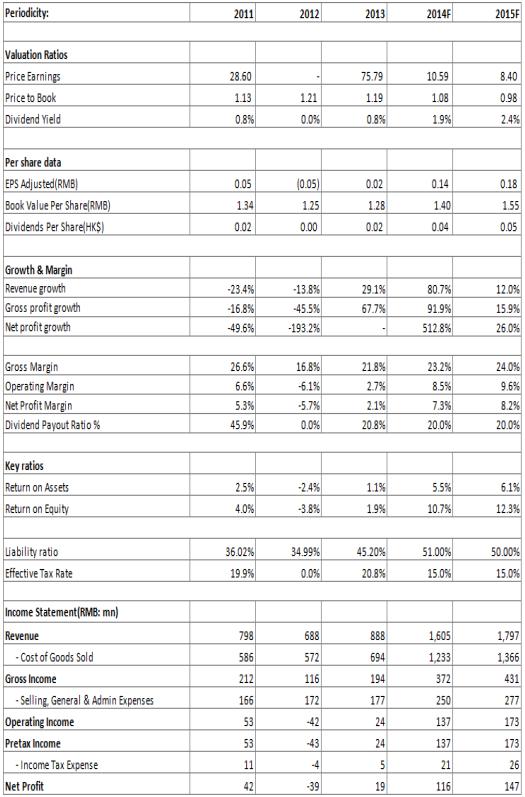

-摩比发展上半年录得营收7.57 亿元人民币,同比增长100.6%,实现净利4534 万元人民币,同比为428.3%的大幅增长,每股摊薄盈利6.9 港仙,基本符合我们的预期。具体而言,主要是受惠於内地4G网路建设及海外需求增长,公司的天线、射频子系统及覆盖延伸方案分别同比大增 97%、97%和 145%。同时,受惠於产品结构优化及高技术产品比重上升,公司毛利率提高1.3 个百分点达至22.4%。

-4G产品放量需求至少将延续至2015年。中移动近期宣布将14年底50万个4G基站的目标大幅升至70万个,中国电信及中国联通亦极可能提速4G建网。同时,铁塔公司的正式运作已进入倒计时,亦意味着更高效的建网模式即将开始,这可能使得4G建网需求更可能集中爆发。

-公司积极布局海外市场。2015 年亚太区新兴市场(不包括中国)LTE的 CAPEX 同比增长预计超过 100%,将有助於支撑公司於海外市场的增长。另外,公司亦有望与欧洲运营商开展合作。目前海外业务贡献仅约10-15%,我们不排除未来升至20%以上的可能。

-MIMO天线盈利能力很强,毛利率高达40-50%,远远超过公司现有品种约20-25%的盈利水准。我们预期该产品的放量增长值得期待,除了欧洲运营商可能带来的需求外,主要还在於4G建设及基站共用下引发的需求。

投资建议

4G建设为公司提供了重回成长的机遇,14年业绩已呈爆发增长态势,外加海外需求增长,我们预期公司的成长可以持续,盈利能力亦将受惠於产品结构提升。估值方面,我们暂予其1.2倍对应15年每股帐面价值估值,目标价为2.35港元,为买入评级。

上半年业绩飙升

根据上半年报告,公司当期录得营收7.57 亿元人民币,同比增长100.6%,实现净利4534 万元人民币,同比为428.3%的大幅增长,每股摊薄盈利6.9 港仙,基本符合我们的预期。

具体而言,受惠於内地4G网路建设及海外需求增长,公司的天线、射频子系统及覆盖延伸方案分别实现营收 2.95 亿元、3.98 亿元和 0.64亿元,同比增长 97%、97%和 145%。其中,TD/TD-LTE天线营收更较13年同期大幅增加214.3%至1.58亿元,FDD-LTE(超宽频)天线虽然尚未放量,但亦大幅增长772.6%至2314万元。LTE及TD基站射频子系统产品营收则分别大幅增加706%、163.5%至约1.08亿元及8424万元。

同时,公司毛利率达到了22.4%的水准,较去年同期提高了1.3 个百分点,主要受惠於产品结构优化及高技术产品比重上升。

4G建设预期继续放量

上半年公司业绩爆发主要得益於4G产品放量,公司亦大量投入人力扩产。而就未来发展来看,此等需求至少延续至2015年。截止上半年底,中移动建成41万个4G基站,并於近期宣布将14年底50万个4G基站的目标大幅升至70万个,据悉,10月份就可能推进相关招标工作。另外,中国联通及中国电信亦在6月底获颁16城市FDD LTE试商用牌照,8月底又扩充至40个城市,我们以为,FDD全国牌照预期年内或可推出,届时中国电信及中国联通亦极可能提速4G建网。还值一提的是,铁塔公司的正式运作已进入倒计时阶段,绝大部分省分公司总经理人选已定,正是运营或明年就将起步,亦意味着更高效的建网模式即将开始,这可能使得4G建网需求更可能集中爆发。

另外,公司亦积极布局海外市场,上半年来自泰国及印度的营收即分别大增34.3%及363.2%至4071万元、1757万元。据预计,2015 年亚太区新兴市场(不包括中国)LTE的 CAPEX 同比增长超过 100%,将有助於支撑公司於海外市场的增长,譬如印度。同时,公司亦有望与欧洲运营商开展合作,而其中主要包括MIMO天线等具备高盈利能力的产品。目前海外业务贡献仅约10-15%,我们不排除未来升至20%以上的可能。

MIMO天线放量仍值期待

摩比发展未来发展的看点之一在於MIMO天线,因为内地尚仅有华为、摩比等少数具备MIMO技术并可量产,而且,MIMO天线符合4G发展的应用。4G时代频谱资源昂贵且受限,提高网路性能最有效的方法即为多天线技术(MIMO),尤其是在未来共用基站,更有可能加速该等进程。尤为重要的是,其盈利能力很强,毛利率高达40-50%,远远超过公司现有品种约20-25%的盈利水准。

不过,因海外订单的缺失及内地订单五六月才出货,上半年该产品贡献明显下降,从13年上半年的15%占比降至4.9%。然而,我们相信未来该产品的放量增长仍然值得期待,除了欧洲运营商可能带来的需求外,主要还在於4G建设及基站共用下引发的需求。而从中移动此前二期4G的招标情况来看,首期公司订单尚仅含1万副MIMO天线的尝试性采购,第二期即已占比三成。

催化剂

4G发货量超预期;

海外市场拓展贡献加速。

风险关注

产品竞争加剧令盈利能力恢复不及预期等。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。