东华能源 (002221.SZ) - PDH制造龙头地位稳固,利润逐渐修复

| 投资建议 | 买入 |

| 建议时股价 | $9.510 |

| 目标价 | $11.000 |

东华能源是丙烷脱氢(PDH)制造龙头企业,由全球一流的LPG综合运营商成功转型为全球领先的丙烷脱氢制造商。公司主要布局PDH装置及下游聚丙烯装置,大力发展聚丙烯高端复合材料业务。公司PDH生产路线在投资成本、建设周期、生产成本等方面具有较大优势。其中茂名一期项目建设已取得重大进展,全面转入试车阶段,各装置流程陆续打通。随着张家港、宁波、茂名生产基地的建成,公司有望成为全球最大的聚丙烯生产基地。

公司业绩点评

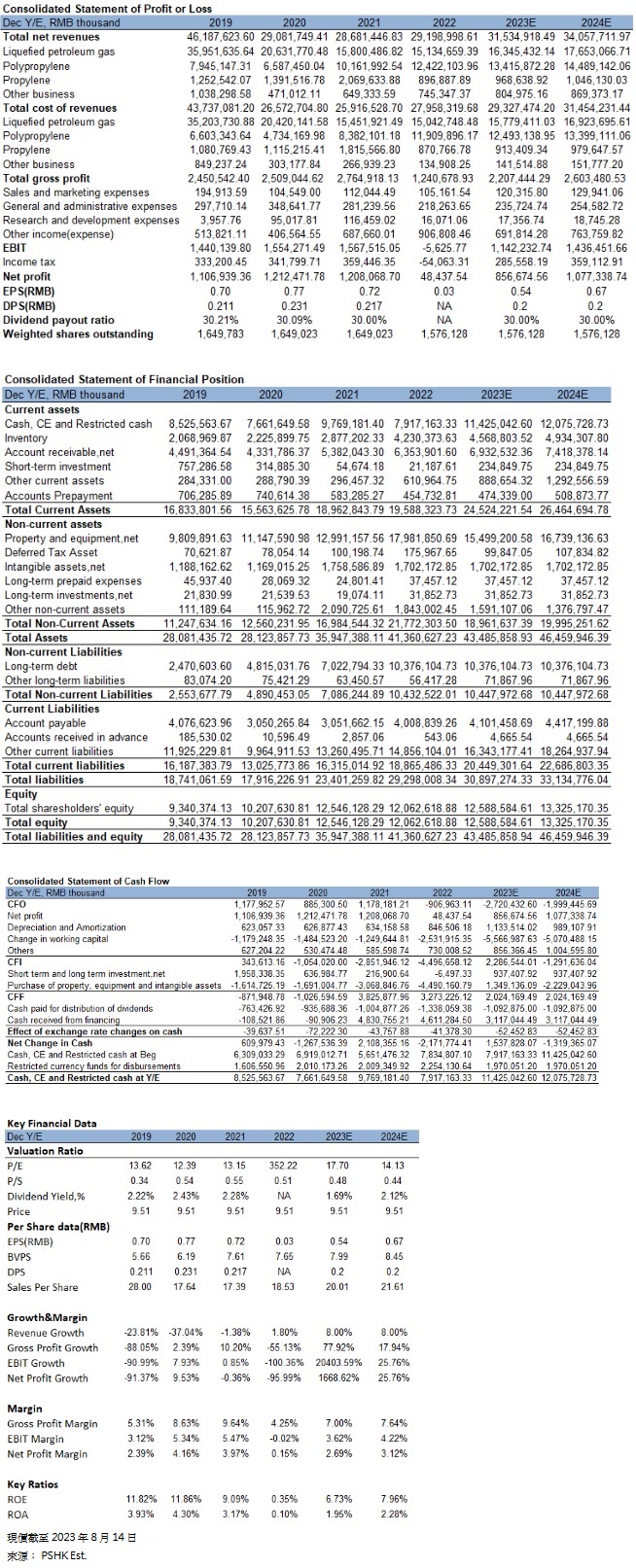

公司2022年实现销售收入291.9 亿元,同比增加1.8%;实现归母净利润 0.4亿元,同比下降 96.7%;每股收益0.027元, 同比下降96.2%。归属於上市公司股东的扣除非经常性损益的净利润0.1亿元,同比减少99.2%;公司毛利率为4.2%,同比减少5.4个百分点,净利率为0.2%,同比减少3.8个百分点,收入增加、利润却减少的原因是受俄乌战争影响,上半年因地缘政治冲突推高原油、丙烷等原料价格,丙烯、聚丙烯市场价格一路走高後高位震荡,下半年受外部环境影响,需求端表现不佳,丙烯、聚丙烯市场价格震荡走弱。丙烯、聚丙烯价格受宏观经济环境与基本面双重驱动,全年在受上游高成本价格影响与受下游低需求影响之间不断转换,导致国内丙烯、聚丙烯市场承压前行。

公司 2023 年一季度实现营业收入71.6亿元,同比增长 2.5%;实现归母净利润0.5亿元,同比下降 51.4%。业绩表现略低於预测2023年第一季度实现收入78亿元、归母净利润0.8亿元。受原材料价格高位运行,下游需求不足等因素影响,盈利持续承压,但较2022Q4环比大幅修复,扭亏为盈。

主营业务分析

丙烯是中国化工产业中重要的基础型原料产品,是合成树脂材料的重要单体,其下游产品涉及到建筑、汽车、包装、纺织服装等领域。丙烯下游产品主要为聚丙烯、丙烯腈、环氧丙烷、丙烯酸等,其中聚丙烯使用量最大。聚丙烯下游消费品种多,包括拉丝、纤维等多个品种。从下游需求看,聚丙烯在新材料、汽车、绿色建材、医疗器械、食品级包装、电器等方面应用日益广泛,未来需求仍有较大潜力。近年来,全球聚丙烯产能保持稳健增长趋势。2018~2022 年全球聚丙烯产能年复合增长率约 6%,2022年全球聚丙烯产能相较於2021 年增长近 4%。

随着国内“双碳”战略的强势推进,未来几年国内聚烯烃产业将发生重大结构性变化。供给方面,全球基础石化产业由重石油向轻质资源过渡,新原料、新技术、排放低已成为大趋势。“中国制造 2025”重点领域技术路线图中,高性能碳纤维及其复合材料归属於关键战略材料。公司深度布局丙烯腈及碳纤维产业链,再次转型和跨越式发展。

在少数几个以丙烯生产为重点的生产工艺中,丙烷脱氢(PDH) 将低价值的丙烷转化为高价值的丙烯,已被证明是最有效的生产工艺。公司已转型为PDH制造商。PDH是通过催化反应将丙烷(C3H8) 中的两个氢分离出来,生产丙烯(C3H6)和氢气。PDH 技术能耗小、更具成本优势、碳排放少、更为清洁,契合国内清洁能源发展路线。公司已有180万吨/年 PDH、160万吨/年的聚丙烯 PP 产能,在建茂名一期工程包括 60 万吨/年 PDH、40 万吨/年PP、30 万吨/年合成氨投产在即。随着 PDH 产能提升,副产品氢气的产量也大大提高,在国家宣导碳达峰、碳中和的背景下,氢能的需求存在较大潜力。

2022 年,公司聚丙烯业务实现收入124.2亿元,同比增长22.2%,占公司主营业务收入的42.5%,聚丙烯生产量为162.7万吨,销售量为166.8万吨,板块整体平均售价7446元/吨,同比减少4.7%。聚丙烯业务毛利率为4.1%,同比下降13.4个百分点,公司丙烯业务实现收入8.9亿元,同比减少56.6%,占公司主营业务收入的3%,丙烯生产量为161.8 万吨,销售量为13.3万吨,板块整体平均售价6723元/吨,同比上升2.8%。丙烯业务毛利率为2.9%,同比下降9.3个百分点,聚丙烯业务、丙烯业务毛利下降的原因是受全球大宗原料及能源价格上涨影响,公司主要原料成本价格上涨,导致盈利能力下滑,PDH-PP(丙烷脱氢-聚丙烯)行业利润明显收窄,根据海关总署全球贸易监测分析中心和上海石油天然气交易中心,2022年丙烷合同均价(CP)为713美元/吨,同比增长9%;PP 均价 8352元/吨,同比减少4%。2023Q1丙烷合同均价(CP)为647美元/吨,同比减少21%,环比增长8%;PP 均价7784元/吨,同比减少10%,环比减少2%。丙烯与丙烷价差通常在300-500美元/吨。国际定价基准方面,据沙特阿美公司2023年7月CP公布资料显示;7月丙烷合同价(CP)为400美元/吨,较上月下调50美元,环比下降11.1%,较去年同期下降44.8%。原料价格持续下降,利於公司盈利能力恢复。

公司液化石油气业务实现收入151亿元,同比减少4.2%,占公司主营业务收入的51.8%,液化石油气业务毛利率为0.6%,同比下降1.6个百分点,原因是LPG国际价格与原油价格正关联度较高。2022 年全年LPG 的价格呈现出先扬後抑、急涨慢跌的走势,上半年由於俄乌冲突,国际油价强势上升,作为原油的副产品,LPG价格跃升至年内最高点。下半年原油与海外进口提供的成本端支撑减弱,且需求端弱势,导致LPG价格震荡走弱。从原油价格角度来看,7月国际油价环比小幅上涨。OPEC+产油国实施减产以及沙特承诺7月份额外减产100万桶/日,俄罗斯海运石油出口量下降。除此之外,美国原油库存下降幅度超过预期,美国开始回购原油填补战略石油储备,这些将有助於石油供应收紧,从而促使国际油价反弹。国际油价近期震荡上行趋势,将影响国内外LPG市场价格上扬,利於公司盈利能力恢复。

估值及投资建议

丙烷原料价格与油价有较强相关性,在中高油价下,丙烷脱氢的盈利性比传统炼厂蒸汽裂解工艺高。2023年国际油价受到美元下跌、中国和发展中国家的需求强劲,以及石油出口大国削减供应所刺激。预测未来油价处於中高位。此外,新能源汽车降价促销政策利好,聚丙烯需求持续恢复,预期向好,为PDH 盈利能力修复将带来较大业绩弹性。2023年茂名在建产能投产後,公司形成规模化优势,毛利率有进一步改善空间。业务拓展方面,公司PDH项目副产氢气助力氢能源产业高速发展。丙烷脱氢装置中产生大量廉价的、高纯度的副产氢气,为氢能源产业的发展提供大量低成本的氢气,降低氢能源产业的运营成本。茂名政府力推氢能发展,公司作为丙烷脱氢产业龙头,预计将实现氢能源综合利用,提供副产品收入。

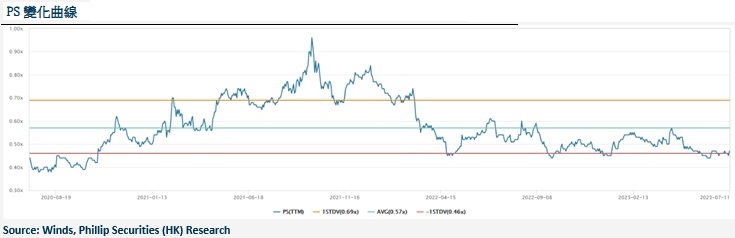

我们预测公司的收入在2023-2024年分别为315亿元340亿元,复合年增长率为8%,每股销售额为20.01/21.61x,对应市销率(P/S) 0.48/ 0.44x,而公司过去三年的平均P/S约0.57x,给予公司2023年0.55倍P/S,并给予11元人民币,给予”买入”评级。(现价截至8月14日)

风险因素

原料价格波动,下游需求不及预期,行业产能过剩。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。