中芯国际 (981.HK) - 2015年业绩或创新高

| 投资建议 | 买入 |

| 建议时股价 | $0.710 |

| 目标价 | $0.920 |

第三季度业绩超指引

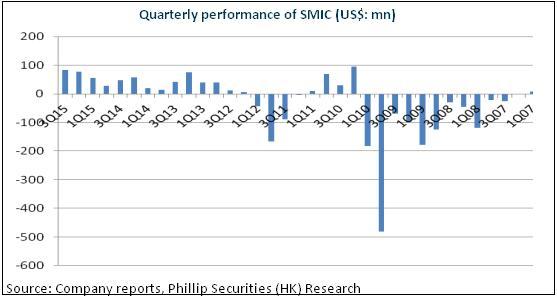

第三季度,得益于当季矽片出货量环比增长5.4%至每月平均77.12万片,中芯国际营收按季增长4.3%至5.699亿美元,高於管理层1%-3%的增长指引。这主要是深圳的新8寸晶圆工厂投产,新增了1.1万片/月的产能,公司8寸晶圆月产能上升至26.88万片。而且,中芯自主研发的95nm多晶矽导体超低漏电技术,实现了8 寸制造技术下逻辑晶片集成度的成倍提高,亦使产品更具竞争力。

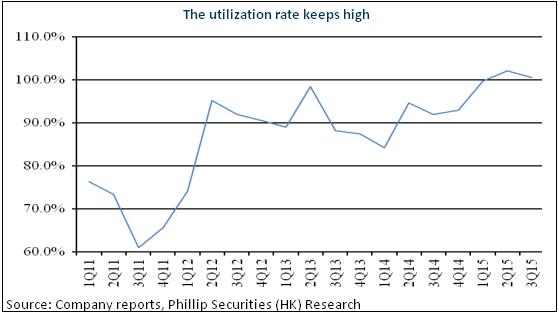

同时,公司产能利用率虽然小幅回落至100.5%,但仍高於100%。因此,毛利率虽从第二季的32.3%微跌至32.0%,亦仍高於管理层28%-30%的指引目标。最终,当季公司实现净利0.83亿美元,按季增加7.8%。

还值一提的是,中国客户在第三季贡献总收入的47.9%。作为国内领先的代工厂,预计中芯将持续受益於内地需求的增长,中国收入贡献将从2012年的37%增加至2015近50%的水准,相当於收入年化复合增长20%以上。

第四季业绩指引优於同业

第4季度是半导体行业的相对淡季,联华电子及台积电等预期营收将录得中高单位数跌幅,不过,中芯预计营收将环比增长3%-6%,毛利率为28%-30%。藉此估算,2015年公司营收将同比增长超过10%。我们以为,公司大概率将实现指引目标。首先,营收增长受惠於28nm制程的推动,其次,除了深圳8寸晶圆厂外,北京的12 英寸新厂也将於四季度投产,将不断提升公司产能。而且,随着深圳新工厂电源管理单元和指纹感测器快速上量,公司还有望夺取竞争对手市场份额。

28纳米制程贡献将稳步提升

中芯已于第三季开始确认28纳米制程的收入,管理层预期2016年第四季其有望贡献两位数的收入百分比。28nm 目前是晶圆代工领域最热门的工艺,内地制造首度应用於主流智慧手机,预示着工艺的成熟及应用范围的拓展。我们相信,新工艺尽管短期负面影响毛率,但未来其收入贡献将稳步提升,将成长为公司的主要成长点。

2015年业绩创新高

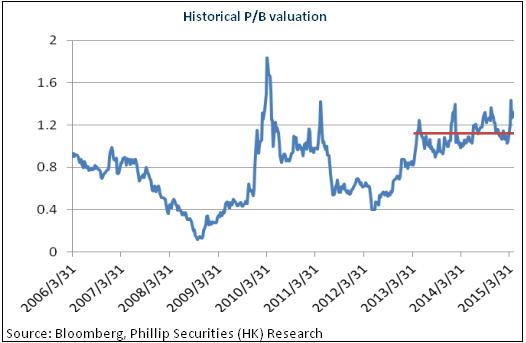

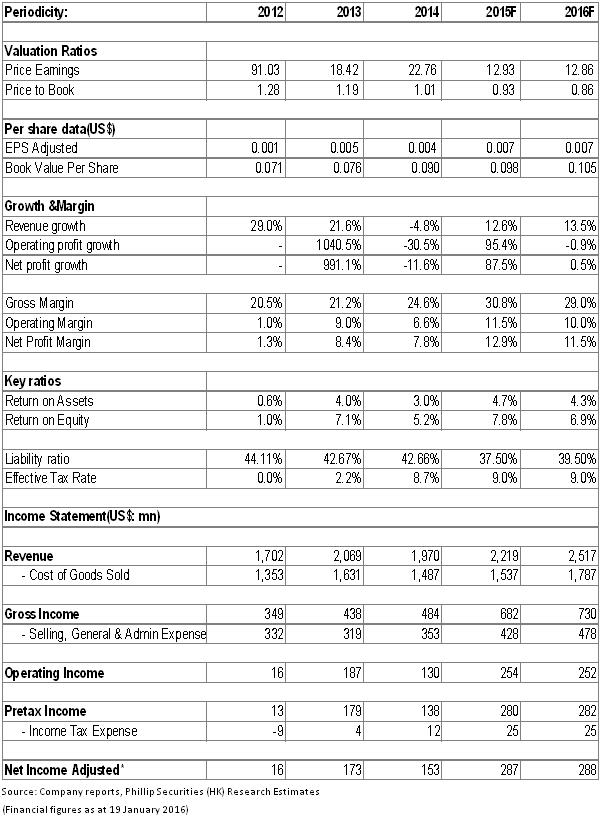

尽管行业低迷,但强劲的收入和利润率或令中芯国际於2015年业绩创新高,明显优於同业。2016年折旧增加拖累毛利率,但先进制程及产能扩充对收入的贡献有望为公司带来业绩保障。我们给予其对应15年每股帐面价值1.2倍的估值水准,目标价为0.92港元,为“买入”评级。(现价截至1月19日)

风险

28nm 量产进度低於预期;

国内客户增长低於预期;

折旧增加拖滞盈利能力改善。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。