携程集团 (9961.HK) - 海外品牌仍处於扩张,集团拟首次派发末期息

| 投资建议 | 增持 |

| 建议时股价 | $494.000 |

| 目标价 | $584.000 |

业绩摘要

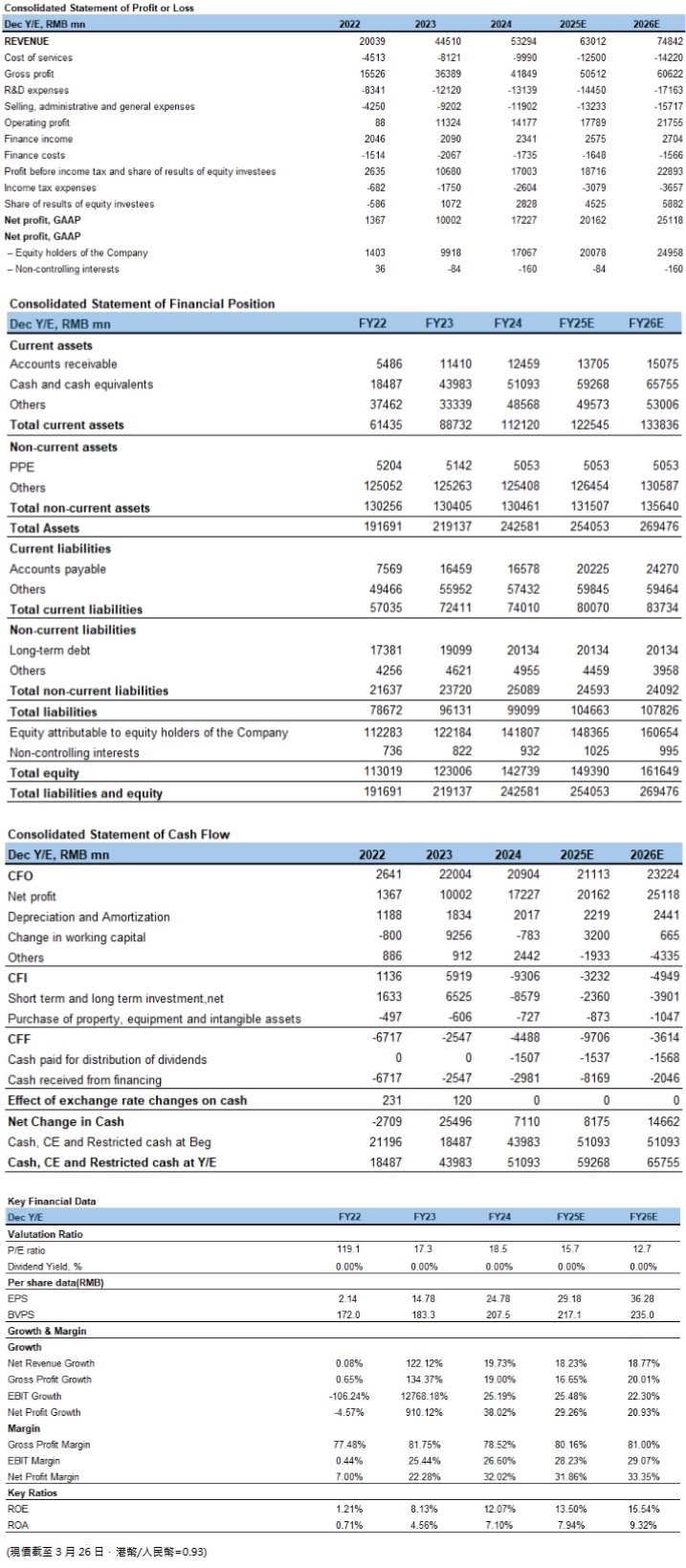

2024年第四季度,公司实现总营收128亿元(人民币,下同),同比增长23.4%,由於季节性因素环比有所下降。盈利能力方面, Non-GAAP净利润为30亿元,同比增长13.6%,对应净利率为23.8%,同比下降 2 个百分点,主要由於国际品牌行销费用增加。分部收入方面,4Q24住宿预订收入52亿元,同比增长32.7%,主要由於酒店ADR降幅缩小带来国内和出境酒店业务的强劲增长;交通票务收入48亿元,同比增长16.4%;旅游度假收入9亿元,同比增长23.6%,主要由於节假日旅游需求增长;商旅管理收入7亿元,同比增长10.7%,主要由於企业旅差管理服务需求增长。费用方面,该季度公司总运营支出为78亿元,同比增长4.7%,与各期内总营收的波动基本一致。其中,研发费用同比增长16.4%,主要由於研发人员费用变动。销售费用同比增长44.6%,主要由於公司海外品牌Trip.com增加海外地区投放。

业绩点评

旅游市场韧性增强,消费者探索愿望强烈:

2024年全年,核心OTA平台GMV达到1.2万亿元。在第四季度,由於签证流程简化和国际航班数量增加,出境旅行市场酒店和机票预订已经反弹到2019年120.0%的水准,领先国际航线恢复至2019年同期96.6%的速度。公司国际OTA平台Trip.com酒店和机票预订同比增长超过70%,在第四季度占集团收入的14.0%,占2024年的10.0%。同时,由於过境免签政策进一步放宽优化,入境旅行预订同比增长超过100.0%。公司管理层表示酒店ADR仍低於去年水准,而供应量同比增长至高个位数百分比,预计随着旅游基础设施的持续改善,2025年酒店价格将恢复稳定。

公司采用新资本回报措施,拟首次派发末期息:

根据集团计画,公司将首次派发末期息每股0.3美元,董事会亦已授权今年采取新资本回报措施,回购总额达4亿美元。

投资建议

公司针对包括大众群体和银发人群等不同客户群,建立完善的供应链及履约体系,同时深入布局国际OTA业务。公司管理层看好AI 创新赋能提升用户体验,通过AI代理取代传统搜寻引擎,成为流量的主要入口,从而开辟新获客管道,提升运营效率,逐步缓解成本压力。同时,管理层表示将持续投入建设海外品牌,预计短期内利润率承压,长期有望带来新的收入增长点。因此,我们预计公司25-26年营业收入分别为630/748亿元, GAAP净利润分别为201/250亿元,对应摊薄EPS为29/36元,当前股价对应PE为14.3/11.5x。

我们采取海内外OTA企业Booking,Expedia,Airbnb和同程旅行作为可比公司,但考虑到目前海外品牌Trip.com仍处於扩张区间下利润率承压,我们采用略低於2025年行业平均的19x PE,据此测算目标价下调为584港元,评级为“增持”。

风险因素

1)国内消费需求不及预期;2)国际业务扩张不及预期;3)酒店ADR 及机票价格下行压力大於预期。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。