汇丰控股 (0005.HK) - 前景未明,但估值吸引

| 投资建议 | 增持 |

| 建议时股价 | $65.600 |

| 目标价 | $75.000 |

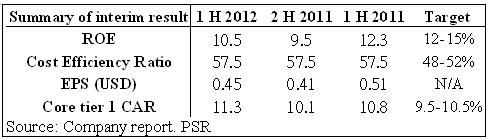

在2011年5月11日集团的策略日,高级管理人员提出了未来的目标如下:

1)保持12-15%的股权回报

2)2013年之前,降低成本25-35亿美元,成本效益率达到48-52%

3)保持目标派息比率40-60%

4)重组全球业务

2012年半年业绩重点

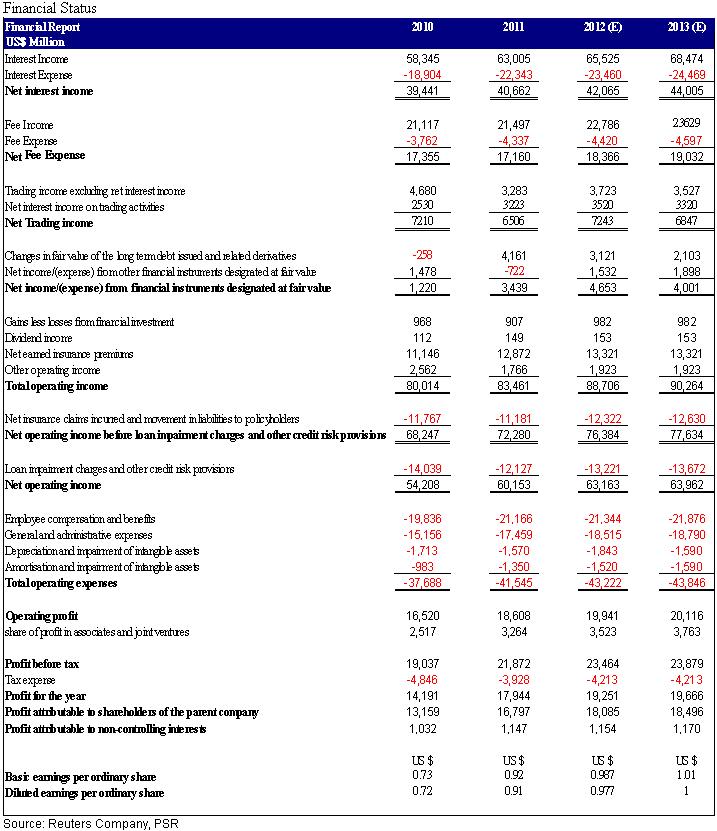

汇控中期业绩符合我们之前所预期,每股基本盈利为0.45美元,除税前利润为127亿美元,同比上升11%,但扣除出售所得利润43亿美元,及债务公允值之不利变动的22亿後,实际基准收入上升4%,但实际除税前利润则下跌3%至106亿美元。一如我们所料亚太地区,香港,及拉丁美洲为增长引擎,基中香港及亚太区的除税前利润上升13亿美元,两区的除税前利润占全集团三分之二,支撑集团盈利。但其中集团的核心业务全面下降,净利息收益,净费用收益及交易收益分别同比下跌4.2%,5.6%及6%,但其他营业收益大幅上升2.7倍,才令营业利润不至倒退。

集团多个特别项目提拨准备上升,相关成本同比上升近19亿美元,主要因为赔偿英国客户的13亿美元拨备及美国反洗黑钱案的7亿美元拨备。相关的案件仍由英美的司法部门处理中,我们预期相关案件的赔偿及罚款远远不止此数目,而未来一年内的相关拨备仍有大幅上升的可能,投资者宜密切留意相关的事态发展。

自去年全年业绩後我们的目标价一直维持在75元,今年半年的每股盈利和我们之前所预期的一致(0.45美元/3.5港元),而我们较市场的预期更保守,所以目标价仍比市场所共识的80元为低,但集团的核心盈利下跌,相信市场将下调目标价及盈利预测,并更接近我们所定下的目标价,加上集团仍受英美多宗诉讼困扰,罚款及赔偿金额未明,我们将密切留意其营运情况。

如集团核心盈利能力在第三季仍未如我们所预期般显着改善,我们不排除将下调汇控的投资评级,及下调目标价。基於半年业绩和我们所预期的非常一致,我们的目标价仍维持75元不变,投资评级仍为“增持“。

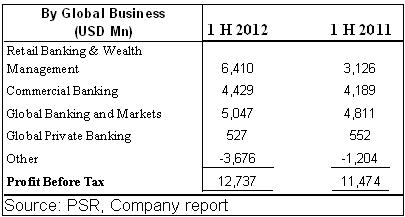

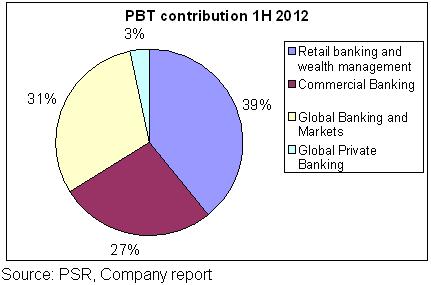

半年除税前盈利贡献

欧洲业务

欧洲地区的核心业务全面倒退,净利息收益,净费用收益及净交易收益同比分别下跌8.8%,3.4%及7.77%,除税前亏损6.67亿美元,主要因为约12亿美元的证券重估亏损,虽然集团持续投资於德国及土耳其以支持增长,但我们预期欧洲债务危机在下半年仍持续,各国的经济增长放缓或倒退,我们预期欧洲业务在短期内仍是集团一大负担。

加上集团持有数以十亿计的欧猪五国及欧洲各国的主权债务,若有单一国家脱离欧元区,短期内不排除欧元会大幅贬值,相关欧元区主权债务或会录得帐面亏损,直接影响盈利。

另外集团仍受有关当局於伦敦银行同业拆息及欧洲银行同业拆息及其他利率的调查,现时仍未知相关的调查及其後诉讼情况,不排除有钜额罚款,因此欧洲业务前景未明。

北美业务

表面上,北美业务除税前利润同比大幅上升近4.5倍,达到33.54亿美元。但盈利增长主要来自出售北美分行网络及出售北美信用卡业务所得的38亿美元收益,而北美核心业务亦全面倒退,净利息收益,净费用收益及净交易收益同比分别下跌18.9%,16%及64%。虽然随着美国实体经济有所改善,集团的贷款减值及信贷风险亦下跌近29%,但集团亦陷入美国司法部门的反洗黑钱案中,虽然集团已为其拨备7亿美元,但我们预期金额远不止此数目,加上多宗诉讼如马多夫案及汇丰金融案,赔偿及罚款金额未明,北美业务前景阴霾未散。

香港业务

香港业务增长符合预期,核心业务同比全面上升,净利息收益,净费用收益及净交易收益同比分别上升15.6%,0.3%及13.9%,除税前利润同比上升22%至37.61亿美元,营业支出亦有下降趋势,营运表现良好,支撑集团业绩。

拉丁美洲业务

拉丁美洲业务符合预期,除税前盈利同比轻微下跌0.5%至11.45亿美元,主要因为贷款减值拨备大幅上升38.5%至11.3亿美元,核心业务轻微下跌,我们对集团的拉丁美洲业务前景仍审慎乐观。

亚太其他地区

亚太地区业务良好,除税前盈利同比上升16.8%,核心业务稳健增长,净利息收益及交易收益同比上升14%及8%,净费用收益则同比下跌1.38%,我们预期主要因为环球市况不稳令证券交易收入下跌。中国业务贡献亚太地区近46%的除税前盈利,支持撑集团业绩,预期集团将持续增加在中国的投资,营业支出亦趋平稳,亚太地区业务前景亮丽。

中东及非洲业务

中东及非洲业务的除税前利润同比上升3.3%至7.72亿美元,核心业务持平,除税前利润增长主要来自营业支出下降及联营及合资公司利润上升,此区的业务增长不如同业渣打集团(2888)般亮丽。

总括来说,滙控半年业绩符合我们所预期,但受累於欧美核心业务倒退及英美多宗诉讼,滙控基本面不如同业渣打集团(2888),但滙控现价市帐率不足一倍,估值吸引,因此仍维持"增持"投资评级。如集团核心盈利能力在第三季仍未如我们所预期般显着改善,我们不排除将下调汇控的投资评级,及下调目标价。

派息政策

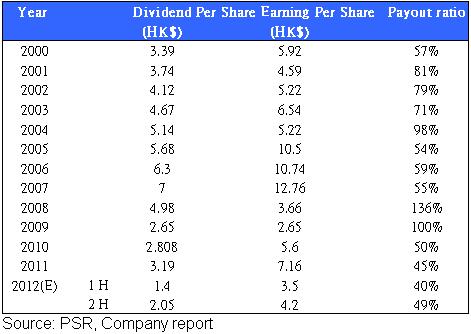

派息政策方面,11年汇控派息率近45%,但随着巴塞尔III将於2013年开始实施,以及对中国的不断投资,我们认为集团未来两个财政年度内的每股派息会维持策略日目标(40-60%)的中下限,12年的上半年的每股盈利和我们之前所估计接近,12年的全年每股盈利预期可 达7.7港元,每股派息3.45港元,派息率可维持45%。

估值

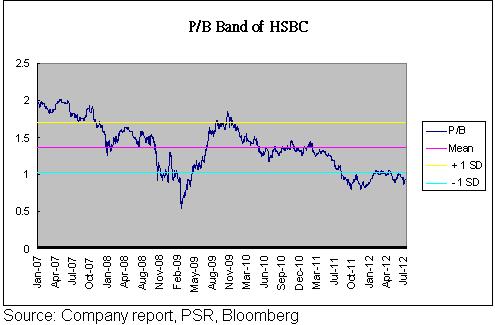

汇控现价巿帐率不足1倍,贴近五年平均值减一个标准差,估值吸引,集团拥有新兴市场转型的概念,原本可享有更高的估值,但集团的成本效益比稍高於同业,加上集团仍受美国及英国的司法部门的调查, 罚款金额未明,但根据集团的营运表现,我们估计集团可如期达到策略日所定下的目标,维持”增持”评级,目标价75元。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。