工商银行 (1398.HK) - 行业龙头 中流砥柱

| 投资建议 | 增持 |

| 建议时股价 | $4.400 |

| 目标价 | $5.100 |

公司概要

工商银行成立於1984年,是中国最大的上市银行。2005年,工商银行改制为股份有限公司,并与2006年10月27日同时在香港及上海上市。截止2012年末,工商银行为全球市值最大、存款第一,以及盈利最多的上市银行。银行拥有明显的规模优势,管道网路遍布全球,目前拥有16,648个境内机构、239个境外机构以及1,669个代理行,同时拥有411万公司客户以及2.82亿个人客户。

业绩回顾

-根据工商银行(以下简称工行或集团)在2013年第1季度业绩看,截止3月末,集团的股东应占溢利约达人民币688.13亿元,同比上升12.08%,折合每股基本收益人民币0.20元;

-集团总资产较2012年末上升4.65%至人民币18.36万亿元,仍然保持稳定的规模优势。每股净资产达人民币3.42元,较2012年末上升6.21%;

-根据其业绩资料看,工行的利润增速符合我们此前预期,我们预计2013年其盈利增速将有所下降,预计全年工行的每股收益将达人民币0.75元;

-不过,由於近年来信贷规模的大幅扩张,银行的资产品质开始出现恶化,1季度末工行的不良贷款率较2012年末上升了0.02个百分点至0.87%,不良贷款余额同期上升了人民币56.62亿元至802.37亿元, 同时拨备覆盖率下降了7.43个百分点至288.12%;

-近日由於美国可能逐步退出QE政策,同时中国银行间流动性剧减等多重利空因素影响,市场对中国未来银行业走向及经济环境的预期出现恶化。由於此次中国央行并没有如此前一样采取立即救市的政策,因此资本市场出现大幅的急速下滑,银行间拆借利率也一度飙升至历史最高水准。我们认为,这一次的市场动荡时对此前银行业大幅扩张信贷,不注重流动性管理和风险控制的一次警告,这有利於行业的中长期发展,对抑制信贷泡沫起到积极的作用。同时,就现在中国的整体经济环境而言,我们认为当前的流动性危机在可控的范围之内,因此,市场环境的急速恶化时暂时的,此後会逐步好转。在这个过程中,大型金融机构,尤其是国有商业银行的角色非常重要,对增加流动性,平滑市场风险起到关键作用;

-总体而言,工行的业绩表现稳定,我们对其发展抱有信心,但考虑到当前的市场风险,尤其是我们相信此後银行的贷款规模及息差收入增速将出现明显下滑,对未来经营业绩有一定影响,因此我们短期内对其股价表现持谨慎态度。我们下调工行12个月目标价至5.10港元,相当於我们按3阶段股利折现模型得出的内在价值折价10%,以反映当前的市场风险,较最新收盘价高出於约16%,相当於2014年每股收益的8.0倍及每股净资产的1.6倍。维持“增持”评级。

盈利增长符合预期 中间业务收入增长明显

截止2013年第1季度末,工行净利息收入同比增长8%至人民币1,067.17亿元。我们预计全年将增长约11%。

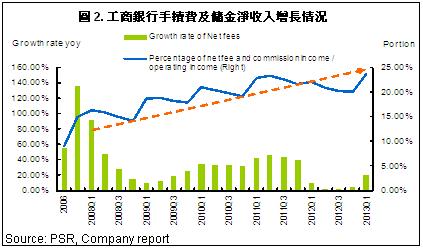

不过,凭藉明显的规模优势,我们也注意到工行的中间业务收入增速出现明显提高,同时市场环境的好转也刺激了银行的收入增长。不过我们预计,在第3季度及第4季度的表现将可能弱於今年前两季度, 2013年全年工行的手续费及佣金净收入同比将增长6.4%左右,略高於2012年的水准。

截止3月末,集团的股东应占溢利约达人民币688.13亿元,同比上升12.08%,折合每股基本收益人民币0.20元。我们预计随着今年市场环境的动荡,银行的盈利增速将明显下滑,集团的全年净利增速同比将低於10%。

资产稳定增长 规模优势明显

工行的资产增长稳定,在同业中具有明显的规模优势。截止2013年第1季度末,集团的总资产规模仍稳居行业第一,较2012年末上升4.65%至人民币18.36万亿元,仍然保持稳定的规模优势。每股净资产达人民币3.42元,较2012年末上升6.21% 总体看,自2009年以後工行的资产增速在逐年放缓,主要的原因之一是贷款规模增速的明显下降,不过今年1季度其增速略高於2012年同期水准。截止2013年第1季度末,工行的客户贷款净额较2012年末增长5.2%至人民币9.03万亿元。其增速较2012年同期的贷款增速上升了0.5个百分点。

我们预计2013年全年工行的客户贷款净额将同比增长约11%至9.53万亿元。

资产品质有所恶化

工行的贷款品质出现恶化。截止2013年1季度末,工行的不良贷款率较2012年末上升了0.02个百分点至0.87%,不良贷款余额同期上升了人民币56.62亿元至802.37亿元, 同时薄被覆盖率下降了7.43个百分点至288.12%。

我们未来两年银行的不良贷款余额及不良贷款率将持续上升。

风险

息差收入增速低於预期;

不良贷款额大幅上升, 资产品质恶化程度超出预期;

受市场环境影响,短期内股价持续大幅下跌。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。