完美医疗 (1830.HK) - 整体业务恢复增长.香港收入超越疫情前水平

| 投资建议 | 买入 |

| 建议时股价 | $3.220 |

| 目标价 | $4.370 |

完美医疗(01830)是一间全方位提供医学美容及医疗服务的供应商,透过多元服务整合发展「医疗+美容」运营模式,为客户提供医疗服务。公司业务遍布香港、中国、澳洲、新加坡和澳门等。公司直营的诊所及服务中心提供一站式「医疗+美容」服务,涵盖面极广,主要包括「痛症医疗」、「生发专科服务」、「妇产科医疗服务」、「男士美容及体重管理」和「医学美容服务」等。

整体业务恢复增长.香港收入超越疫情前水平

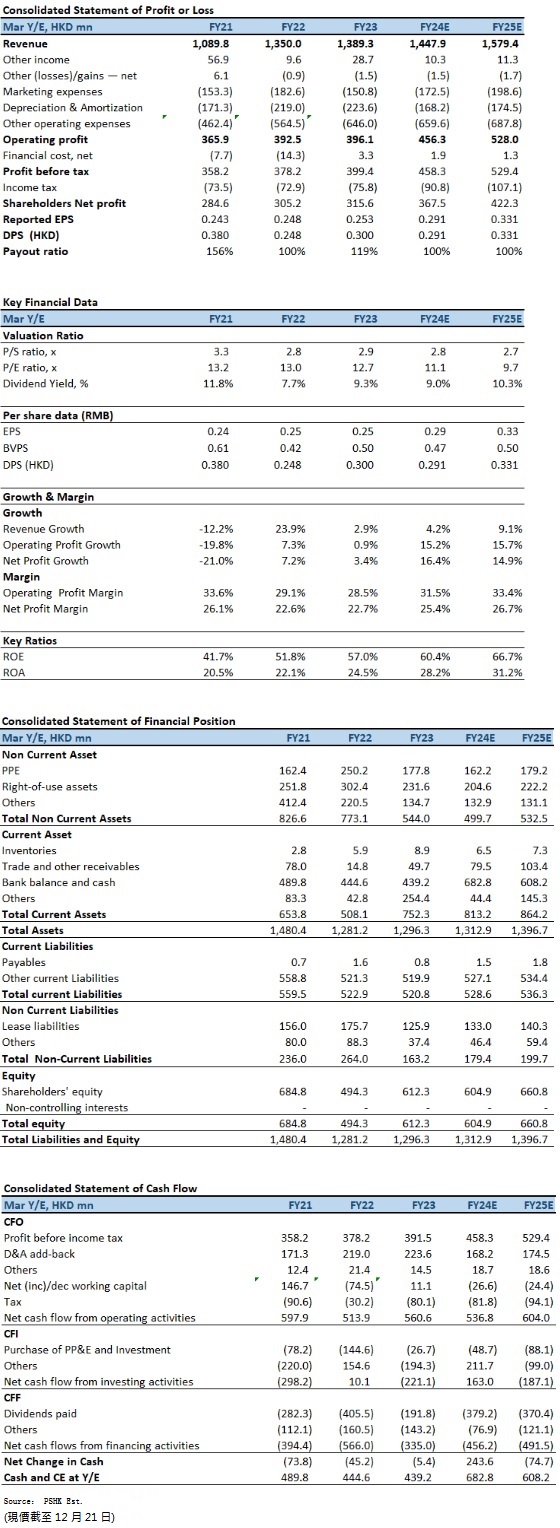

1HFY2024(截至2023年9月底止中期),整体收入按年增加7.5%至7.18亿(港元.下同);纯利按年增加10.4%至1.66亿元,如撇除香港政府补助,经修订除税後纯利按年增加27.1%。每股基本盈利按年增加9.1%至13.2仙。中期股息及特别股息为每股13.2仙及1.0仙,总股息为每股14.2仙及派息率为107.6%。

回顾期内,公司在消费者行为转变及租金相对可负担的情况,积极重整香港的营运,包括透过结合大单店及新设立的社区店舖业务模式,以满足本地社区的需求及进一步增加市场份额,并提高在香港的市场渗透率。其中社区店舖的业务表现尤为突出,当中成功获得大量新客户加入公司的生态系统。期内,医疗美容业务继续为公司的核心业务,按销售合约价值计算贡献约80.7%;每名个人客户的整体平均消费按年增加16.1%至27,540元。成本控制方面,雇员福利开支按年增加3.3%至2.38亿,与收益增长一致。市场推广开支按年增加10.0%至0.85亿元,主要是由於恢复市场推广活动刺激公司品牌关注度所致。租金租赁相关开支按年减少4.4%至0.83亿,主要是由於香港以外地区的服务面积同期整合。经营利润率维持在28.1%水平,纯利率则按年增加0.7个百分点至23.2%。

按业务地区划分,来自香港业务的收入按年增加11.6%至5.50亿元,已超越1HFY2020疫情前的收益7.2%,主要是受惠由於店舖利用率改善及来自香港新设立的社区店舖所贡献。於2023年9月底止,公司於香港的服务中心网络,覆盖合共192,000平方尺,并在荃湾及太古新增两间店舖。目前,来自香港业务的收益占整体收入的76.5%(1HFY2023:73.7%)。

来自香港以外地区的收入按年减少4.2%至1.69亿元,国内主要是受累於的消费信心低迷,而澳洲及新加坡营运的表现则一直受到持续通胀环境及生活开支高企所影响,可能需要一段时间方可复苏。来自香港以外地区的收入占整体收入的23.5%(1HFY2023:26.3%)。於2022年9月底止,公司於中国大陆、澳门、悉尼、墨尔本及新加坡,服务总面积约为105,000平方尺,按年并无变动。

投资建议:

过去三年,香港受长期疫情爆发严重打击,导致规模较小的美容院一连串倒闭的情况;在此背景下,为公司提供一个黄金机会,进一步提升其在存在积压需求的社区及周边地区的市场渗透率。公司透过在中高档购物中心及住宅区引入社区店舖的方式,重新调整业务模式,进一步扩大在香港的地理覆盖范围。展望除了继续以大单店及社区店舖的双重模式加快扩张外,今年香港旅客造访人次回升也将为公司带来更多跨境顾客。此外,更值得憧憬的是,完美医疗表示将与日本有15年历史、以「治疗睡眠」的头部深层按摩知名的Goku SPA合组新公司,并将会在目前旗下53 个服务中心内进行店中店扩张,预计每年将可贡献约6亿元收入。公司亦计画在未来三年於大湾区及内地一线城市开设60家独立店,预计可贡献全年营收逾12亿元。事实上,公司在非医疗美容业务方面,一直有经营一系列辅助医疗管理服务,包括生发疗程、痛症治疗、健康筛查服务及其他相关服务,预料将有助於提升客户粘性和增加交叉销售。我们预期公司於FY2024E至FY2025E财年的EPS预测为0.291元(与我们2月研究报告的预测相若)及0.331元,目标价为4.37港元,对应为FY2025财年的预测市盈率为13.2倍(与过去2年平均市盈率+1个标准差相若),评级提升至“买入”。

风险因素:

1)行业竞争加剧;2)营运成本急升;3)服务需求放缓;4)医美相关监管政策收紧。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。