京东物流 (2618.HK) - 国内领先技术驱动一体化供应链物流服务商

| 投资建议 | 买入 |

| 建议时股价 | $24.750 |

| 目标价 | $41.550 |

投资概要

公司简介

京东物流(02618)为国内领先的技术驱动的供应链解决方案及物流服务商。原身为京东集团於2007年成立的内部物流部门,公司自2017年起开始向外部客户提供一体化供应链物流服务商,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。於2020年,已为超过19万家企业客户提供了服务,广泛覆盖快速消费品、服装、家电、家具、3C、汽车和生鲜等行业。

上半年业绩及第三季经营回顾

2021年上半年,京东物流的总收入按年增长53.7%至485亿元(人民币.下同),整体毛利下降56.4%至17.7亿元,毛利率减少9.2个百分点至3.7%,下跌原因主要是由於(相对於去年同期)COVID-19相关政府支持优惠减少且公司加强和扩大物流网络,包括增加运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施。期内录得净亏损152亿元,但扣除可转换可赎回优先股公允价值变动、上市开支、股份支付、收购产生的无形资产摊销及以公允价值计量且其变动计入损益的金融资产的公允价值变动後的非国际财务报告准则(Non-IFRS)净亏损为15亿元(去年同期录得经调整净利19.282亿元)。根据公司最新公布的经营数据显示,截至今年9月底第三季,经营亏损7.27亿元,去年同期则经营利润8354.9万元。期内,收入257.49亿元,按年升43.34%。

仓配网络打造护城河

物流基础设施是公司运营基础和核心竞争优势,其仓储网络从2020年底约900多个自营仓库及由云仓生态平台上业主及经营者运营的超过1,400个云仓,仓储网络的总管理面积约为21百万平方米;到2021年6底,分别进一步增加至约1,200个自营仓库及1,600多个云仓,仓储网络的总管理面积也增加至约为23百万平方米。

从运营效率看,公司能够将客户的库存直接运输及存储在距离终端消费者最近的仓库,从而系统性地缩短履约时间,确保快速配送。於2020年,京东集团通过京东物流网络处理的线上零售订单总数中,约90%可於下单当日或次日送达,其中超过60%的线上零售订单为211限时达(即当日上午十一时正前收到的任何订单可当日送达,而当日晚上十一时正前收到的任何订单可在次日下午三时正之前送达)。

事实上,高品质的服务和优越的客户体验是公司最大的竞争优势之一,公司目前拥有自有配送人员约200,000人,经营约7,800个配送站,覆盖全国32个省和直辖市及445个城市及直辖市的区。其中绝大多数的配送站都是自营配送站。在2021年京东集团618周年庆大促销期间(即6月1日至6月18日的购物节),京东物流服务在全国超200个城市可分钟达,92%的区县和84%的乡镇实现当日或次日送达。

冷链网络方面,公司运营超过100个针对生鲜、冷冻和冷藏食品的温控冷链仓库,运营面积超过600,000平方米,此外,截至2021年6底,公司还运营23个药品和医疗器械专用仓库,运营面积160,000平方米。

在跨境网络方面,公司在2021年第二季度完成2条全新的中泰、中美包机线路的首航。中泰全货机包机能够实现中国货物次日送达泰国,泰国货物最快当日送达泰国,泰国货物最快当天送达中国,并可实现48小时内的「一单到底」。

一体化商业模式

公司主要是根据客户是否已使用仓储或存货管理相关服务对其进行分类,凡使用过京东物流的仓储或存货管理相关服务的客户均被划分为一体化供应链客户。事实上,京东物流主要服务於企业客户(包括京东集团),并向各行各业(例如快速消费品、服饰、家电、家具、3C、汽车及生鲜食品)的客户提供供应链解决方案及物流服务。

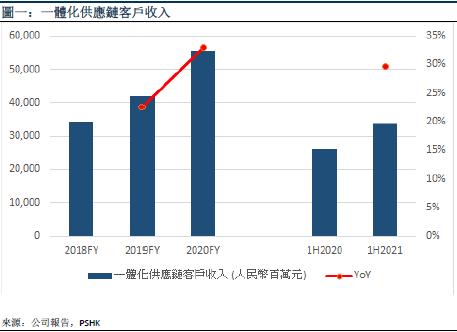

2021年上半年,来自一体化供应链客户收入按年增长29.6%至336亿元。其中来自外部一体化供应链客户收入按年增长65.6%至117亿元。增长动力主要来自,外部一体化供应链客户数按年大增58.7%至59,067名,以及上半年单客户平均收入上涨4.4%至197,339元。

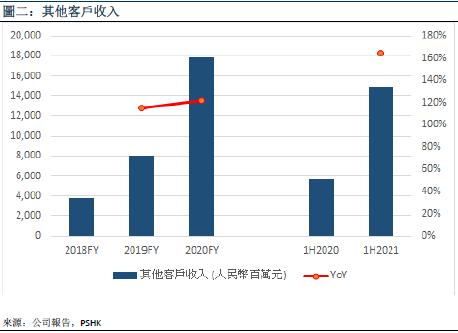

期内,来自其他客户的收入按年增长164.8%,达到149亿元,主要是由於其他客户数增加,导致快递、快运等标准化产品的包裹数量及重量增加以及2020年8月收购的跨越速运。

国内一体化供应链服务迎结构性增长

中国是世界最大的物流市场,相关支出於2020年达14.9万亿元,且预计2020年至2025年的复合年增长率将达5.3%。根据灼识谘询报告预计,中国物流支出的增长大体与GDP的增长保持一致,随着国内消费及贸易活动持续增长,中国对物流将有更大的需求,估算2020年至2025年GDP的增长率将为6.2%。

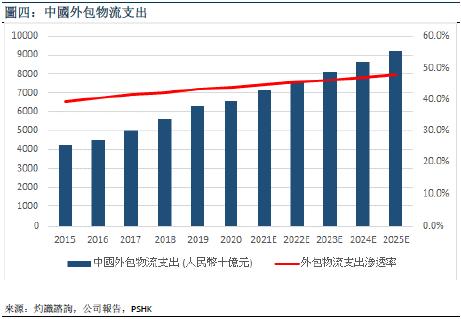

随着业务发展,该等买方或卖方面临更加复杂的客户需求,处理不断增加且日益复杂的客户需求变得更具挑战性。而且,受限於物流基础设施及资源,第一方物流通常无法达到拥有最佳基础设施及运营专业知识的专业第三方物流服务供应商所提供的服务的效率。此外,将物流服务外包予第三方服务供应商,企业可专注於其核心业务而无须处理复杂且消耗资源的物流计划过程。因此,中国外包物流服务市场发展迅速,预计将由2020年的6.5万亿元增至2025年的9.2万亿元,复合年增长率为7.1%,高於同期物流支出总额的复合年增长率(为5.3%)。

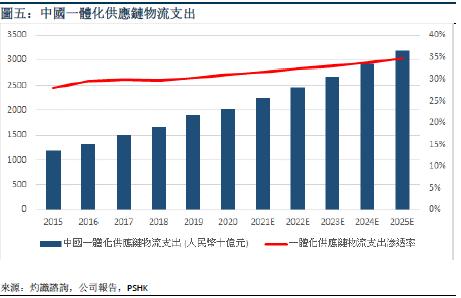

一体化供应链物流服务供应商有能力提供全面的物流服务,包括快递、整车及零担运输、最後一公里配送、仓储及其他增值服务(如上门安装和售後服务),这些服务以一体化解决方案的形式提供予客户,满足客户的各种需求。尽管第三方物流服务的需求大部分来自单一物流服务,但企业对外包供应链物流服务的需求已逐渐由同质向多元化转变,导致一体化供应链物流服务市场的增速普遍超过外包物流服务市场。2020年中国一体化供应链物流服务行业的市场规模达20,260亿元,预计到2025年将进一步增至31,900亿元,复合年增长率为9.5%。此外,一体化供应链物流服务渗透率预计将由2020年的31.0%增至2025年的34.6%。

投资建议:

京东物流作为中国最大的一体化供应链物流服务商之一,我们预测公司的收入将在 2020至2023 年间以 30% 的复合年增长率增长(而京东物流过去的收入增长为42%),主要受以下因素驱动:1)在中国物流支出与GDP的增长保持一致的增长下,带动中国外包物流服务市场发展迅速,并在企业对外包供应链物流服务的需求向多元化转变,导致一体化供应链物流服务市场的结构性增长将可以继续; 2)公司的市场份额可以透过其高度协同的物流基础设施、大量技术及创新的投入以及服务京东集团和外部客户得以继续提升。

我们预期公司明年的经调整後盈利将会扭亏,并给予目标价为41.55港元,并基於2022年1.65倍的目标市销率(P/S),与顺丰控股(SZ.002352)基本一致。

风险因素:

1)国内增长疲弱和消费支出放缓;2)京东GMV 增长弱於预期将给公司的增长带来压力,因为京东占2020 年收入的54%;和3)员工和外包成本的增长超过预期,因为京东物流的收益对这两个成本组成部分更为敏感。

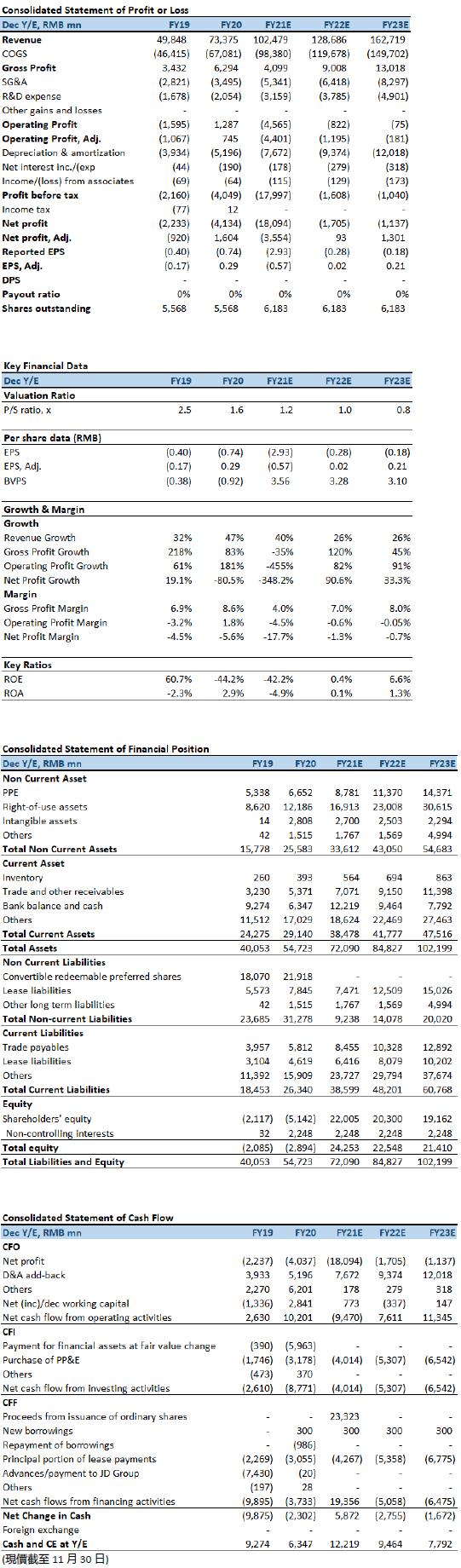

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。