奥园健康 (3662.HK) - 在管面积倍增, 未来成长可期

| 投资建议 | 增持 |

| 建议时股价 | $8.290 |

| 目标价 | $9.600 |

投资概要

奥园健康生活集团有限公司(奥园健康)前身为广州奥园,於2006年成立,为中国奥园集团旗下的物业管理服务商。在《2020物业服务企业上市公司测评报告》中,奥园健康被列为2020物业服务企业上市公司中的第十位。公司於2019 年 3 月 18 日在香港交易所主板上市。公司以「科技+运营服务」、「科技+大健康」的创新发展模式,聚焦生活服务运营与健康医学美容,践行多元化发展战略。

物业管理服务为主,商业运营服务为辅

就物业管理服务方面,公司为物业开发商和业主/业主委员会在交付前及後阶段提供安保、清洁、园艺及维修与与维护等一系列的物业管理服务。商业运营板块主要为购物商场提供市场定位及商户招揽服务和商业营运及管理服务。在开业准备阶段,向物业开发商提供市场研究,就商场的设计、建筑规划提供意见和协助商场遴选租户等服务。在开业後为提供商业营运及管理服务。

国内物管行业快速发展

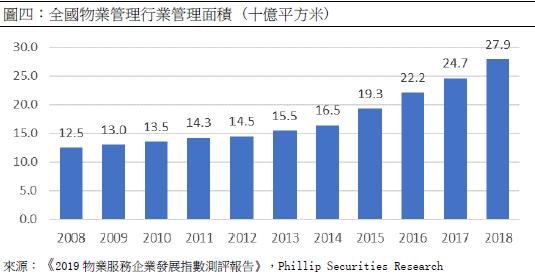

近年来,国内的物业管理行业规模快速发展,据《2019物业服务企业发展指数测评报告》中的数据指出,截至2018年底,全国物业管理行业管理面积约279.30亿平方米,相比2013年的154.90亿增长逾80.31%,年复合增长率为12.5%。当中主要集中在广东省、江苏省和浙江省,合计占全国物业管理规模约26.0%。中国物业管理协会预测中国物业管理总面积将在2023年达到376.7亿平方米,较2018年底增加近100亿平方米。

巿场集中度提高

中国物业管理行业竞争激烈,过往巿场由大大小小不同的物业管理公司所组成,根据克而瑞(CRIC) 的数据,2018年底,巿场上有超过127,000间物管公司。为扩大在管建筑面积以提高巿场地位,大型公司分别透过内部增长及并购中小型物业管理公司两种方法加速扩张。

公司在今年4月22日公布了以2.4亿元人民币收购乐生活智慧社区服务集团股份有限公司(简称「乐生活」)的80%股权。公司亦宣布在5月11日以3700万元人民币收购了一间位於宁波市的物业管理公司。两个项目合共为公司带来2,500万平方米的在管面积,公司於2019年底的总在管面积为1508.2万平方米,加上其他将来自中国奥园及第三方的在管面积,预计公司於2020年底的在管面积将达到其原来两年的目标4,500万平方米,较去年同期预计增加200%。

估值与投资建议

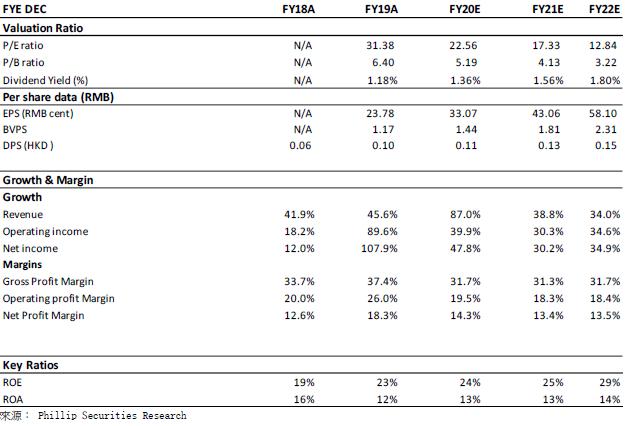

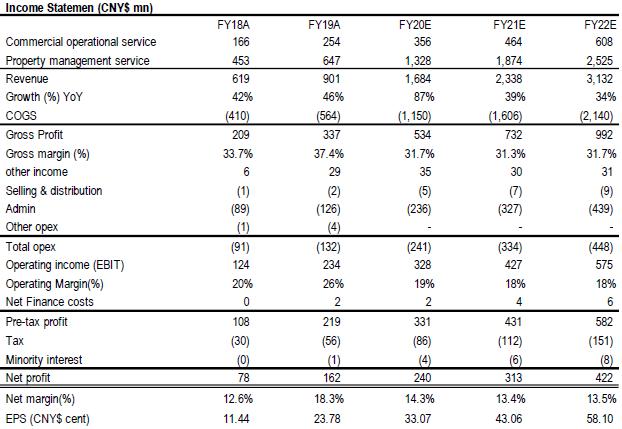

过去半年公司两项的收购项目有效地扩展公司的住宅管理服务,若公司能有效进行头部管理,未来毛利将进一步提升。我们预计公司2020年2021年的每股盈利为33.07仙人民币和43.06仙人民币,给予目标价9.60港元对应2020年和2021年26.1x /20.1x预期市盈率。

公司介绍

奥园健康生活集团有限公司(奥园健康)前身为广州奥园,於2006年成立,为中国奥园集团旗下的物业管理服务商。在《2020物业服务企业上市公司测评报告》中,奥园健康被列为2020物业服务企业上市公司中的第十位。公司於2019 年 3 月 18 日在香港交易所主板上市。公司以「科技+运营服务」、「科技+大健康」的创新发展模式,聚焦生活服务运营与健康医学美容,践行多元化发展战略。以物业管理服务为主,商业运营服务为辅。2019 年奥园健康实现总营收 9.01亿元人民币,较去年同期增加45.6%,其中 6.46 亿元来自物业管理服务板块,占总收入71.8%,而2.54 亿元来自商业运营服务板块占总收28.2%。

物业管理服务板块

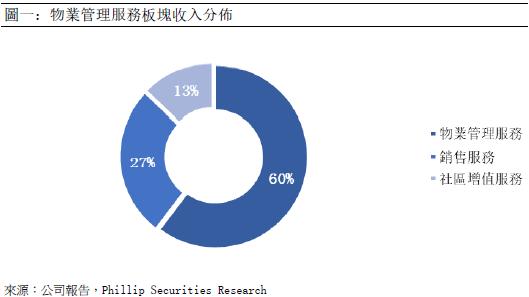

物业管理服务板块主要由物业管理,销售服务和社区增值服务组成。为物业开发商,业主,住户提供不同的服务。在2019财年,物业管理,销售服务和社区增值服务分别占该板块收入的60.4%,26.7%和12.9%。

物业管理服务

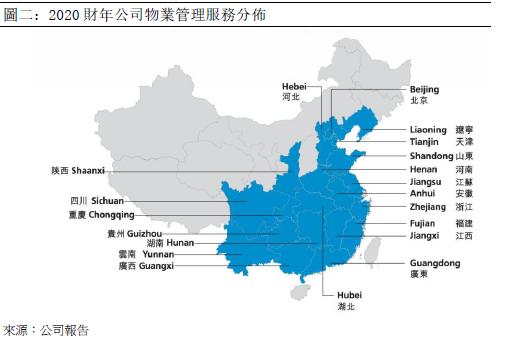

就物业管理服务方面,公司为物业开发商和业主/业主委员会在交付前和後阶段提供安保、清洁、园艺及维修与与维护等一系列的物业管理服务。截至二零一九年十二月三十一日,奥园健康共为中国38 个城市的 94 处物业提供物业管理服务,涉及在管总建筑面积约为 15.1百万平方米。其中,本集团年内物业管理服务分部新增在管建筑面积合计为 4.7 百万平方米,同比增长45.2%。 当中主要分布於华南地区,於2019年建筑面积逾8.7百万,占总在管面积约58%。

销售服务及社区增值服务

在销售辅助服务方面,公司在预售阶段向物业开发商提供销售协助,例如预售陈列单位及销售办公室的清洁、安保及服务等。在社区增值服务方面,公司为业主和住户提供包括(i)公共区域及广告位租赁服务;(ii)家居辅助服务,如杂货购买辅助服务、洗衣服务、家电及家具维修及维护、电信、家具装饰及入住服务;及(iii)物业代理服务。

商业运营服务板块

商业运营板块主要为购物商场提供市场定位及商户招揽服务和商业营运及管理服务。在开业准备阶段,向物业开发商提供市场研究,就商场的设计、建筑规划提供意见和协助商场遴选租户等服务。在开业後为提供商业营运及管理服务,收取日常商业运营服务费用(平均合约年期约10-20年)

日常商业运营服务费用收费模式可分为收入分成和利润分成模式。

收入分成模式:公司收入包括租金部份抽取佣金,商场综合管理费和停车场收入分成。同时公司须承担营运成本,例如员工成本、培训成本和税项开支等。

利润分成模式:就商场年度营运利润收取一定比例的分成,普遍为二八的分成比例。营运利润指该商场全部租金收入、物业管理费、停车场收入及其他经营收入的总和扣除提供服务产生的营运成本,例如行政成本。

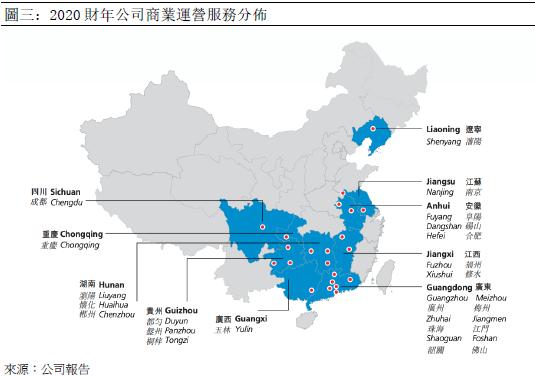

在2019年,公司为中国11个城市17个正运营的商场提供商业运营服务,总在管理建筑面绩约775,000平方米。在FY2019分部收入增加约88.8百万元人民币,同比增长53.6%,商业运营及管理服务收入及市场定位及商户招揽服务收入分别增加约58.3 百万元人民币和30.5 百万元人民币。截至二零一九年底,公司共向 37 个商场订约提供商业运营服务,合约总建 筑面积约为 1.8 百万平方米。於2019年内,商业运营服务分部新增的合约建筑面积合计为 493,000 平方米,同比增长 38.8%。

行业分析

国内物管行业快速发展

近年来,国内的物业管理行业规模快速发展,据《2019物业服务企业发展指数测评报告》中的数据指出,截至2018年底,全国物业管理行业管理面积约279.30亿平方米,相比2013年的154.90亿增长逾80.31%,年复合增长率为12.5%。当中主要集中在广东省、江苏省和浙江省,合计占全国物业管理规模约26.0%。中国物业管理协会预测中国物业管理总面积将在2023年达到376.7亿平方米,较2018年底增加近100亿平方米。

中国物业管理行业服务多样化,包括住宅物业、商业物业、写字楼、公共物业、产业园区、学校及医院。当中以住宅物业占比最大,据中指院数据显示,2019年百强企业管理的住宅物业占在管总建筑面积的73. 9%。其次为办公室业务和商业业务。

平均物业管理费用在过去5年呈现跌势,主要由於中国物业服务百强企业开始进军内地三线及四线城巿,而该等城巿的平均管理费较一线和二线城巿低。根据中指院的资料,过去五年各类物业的物业管理费均值普遍约每月4. 2人民币/平方米,但在2019年下跌至每月3.9人民币/平方米。同样的趋势亦出现在住宅物业管理费均值上。但同时中国物业服务百强企业近年通过内部增长和收并购提高公司收入,平均收入由2015年的450. 3百万人民币增加至2019年的817. 0百万人民币。复合年增长率为16.1%。

增值服务收入持续上升

除了传统以物业管理费用为主要收入外,行业近年来自增值服务的收入亦按年上升,增值服务的范围及内容亦不断扩大。增值服务的具体类型主要专注於线下增值服务,例如家务、社区空间营运服务以及屋产销售及出租协助服务等。据中指院数据显示,物业服务百强企业的增值服务平均收入持续上升,由2015年的90.4百万元人民币上升至2019年的223.1百万元人民币。复合年增长率为25.3%。

巿场集中度提高

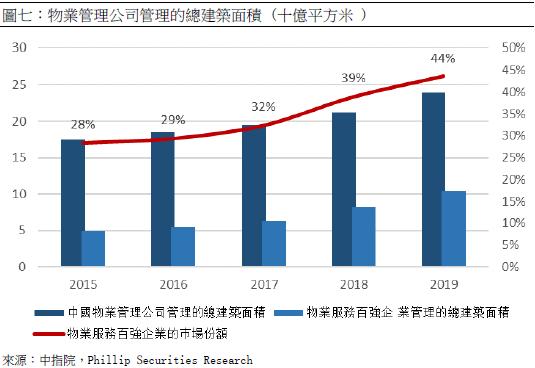

中国物业管理行业竞争激烈,过住巿场由大大小小不同的物业管理公司所组成,根据克而瑞(CRIC) 的数据,2018年底,巿场上有超过127,000间物管公司。为扩大在管建筑面积以提高巿场地位,大型公司分别透过内部增长及并购中小型物业管理公司两种方法加速扩张。根据中指院数据,物业服务百强企业的巿场份额於近年快速增长,由2016年的28.4%上升至2019年的43.6%。为扩大融资渠道以提供财务资源用作并购使用,近年不小私营物管公司选择到股票交易所上市。此外,越来越多发展商有意分拆旗下物业管理业务上市,以在资本市场释放潜在价值。

母子公司模式普遍

目前本港上巿的内房物管公司数量共26间,自2014年,内地房地产开发商花样年子公司彩生活在港上巿後,不少内地房地产发展商均分拆其下物管子公司。由於目前上市物管公司大都具有关联开发商支援,因此业务以住宅物管为主。根据中指院的资料,2 0 1 9年物业服务百强企业近8成的物业管理服务收益来自於其联属房地产,平均六成在管健筑面积由其联属房地产开发商开发。

疫情为物管公司带来机遇

自年初中国爆发COVID-19以来,房地产巿场发展放缓及房地产项目交付推迟,预计中国房地产巿场短期内将持续受压。在另一方面,疫情亦为物管公司带来机遇。受疫情影响,不少业主对物管在产品及服务质素提出更高要求,不少品牌物管公司反应迅速,积极回应客户就环境上的新需求,如更好的空气流通和阳光照射,以提升客户的满意度及忠诚度,为未来提供提价空间。其次,政府亦推出不同政策支援物管公司,包括延长社保缴纳期限、减税、放宽融资限制、降低企业融资成本和增加政府补贴等。有助行业建立并改善有利有序的环境。中指院预计若中国能在下半年前控制COVID-19,中国物管行业仍能保持稳定增长。

公司竞争优势

公司与母公司中国奥园之间维持稳定的合作关系,大部份由中国奥园所开发的物业及商业包括奥园广场以及奥园城市天地等品牌所有的商业物业项目均交由奥园健康管理及营运。2015至2019年间,公司该年在管面积中来自中国奥园集团分别为99.6%, 98.4%, 95.4%, 94.7%, 92.1%。中国奥园於2019年物业合同销售为1180.6亿元人民币,同比较2018年增加29%。2016年至2019年以66%的复合年增长率增加。

同时中国奥园亦有充裕优质的土地储备,在2019年底,公司土地储备总建筑面积达4,503万平方米(权益比79% )。另外,中国奥园城市更新项目储备充足,致力实现「旧城镇、旧村庄、旧厂房」三旧改造全覆盖。截至2019年底,如30个城市更新项目的总规划建筑面积达1,425万平方米,规划可售面积约845万平方米。其中近九成位於粤港澳大湾区,预计将持续受益於大湾区的利好政策,同时大湾区地段的管理费亦有望较其他地区为高。

在今年4月22日,公司公布了以2.4亿元人民币收购乐生活智慧社区服务集团股份有限公司(简称「乐生活」)的80%股权。该收购标的的估值为3.10亿元人民币,对应16.0x 2018年的PE,收购价格相对合理。公司亦宣布在5月11日以3700万元人民币收购了一间位於宁波市的物业管理公司。

两个项目合共为公司带来2,500万平方米的在管面积,公司於2019年底的总在管面积为1508.2万平方米,加上其他将来自中国奥园及第三方的在管面积,预计公司於2020年底的在管面积将达到其原来两年的目标4,500万平方米。土地面积预计增加200%。

管理层表示由於上半年物业管理公司收并购的竞争激烈,推高标的物业管理公司的估值,在下半年将致力於改善以收购的两间公司的服务水平。除非有更具吸引力的收购标的,否则不会考虑在并购。

上半年,受新冠肺炎所影响,公司大健康业务发展未有新的拓展,管理层表示未来将主力透过收并购来发展该板块,预计二至三年内该板块能独立营运。集团在大健康业务发展上的战略布局也让公司的物业管理和商场营运在面对新冠肺炎上有所得益。

财务分析及预测

收入分析

公司在过往五年收入按年上升,以年复合增长率49.7%增加,由2015年的1.8亿元人民币上升至2019年的9亿元人民币。 在2015年,物业管理服务分布和商业营运服务分布在总收入的占比分别为83.2%和16.8%。随着公司在一七年开始提供市场定位及商户招揽服务後,商业运营服务分部在公司收入占比进一步扩大至27.1%。而物业管理服务收入在过去五年亦以年复合增长率44.2%增加。当中以销售辅助服务及社区增值服务的增长较为显着,过去5年的年复合增长率分别为67.6%和60.4%。

在公司完成本年上半年的两个重大收购後,连同本年来自母公司的土地内新增长,公司的住宅服务总在管面积将为现时的三倍,预计本年度内之物业管理服务收入将大幅增加,预期将占2020财年总收入的78%。

盈利能力

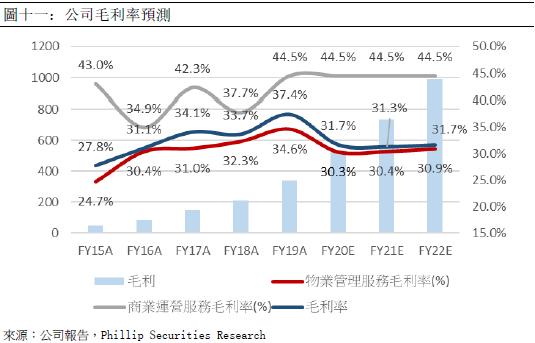

公司在过往五年的毛利率亦录得改善,公司2018年, 2019年和2020年的毛利率分别为34.1%, 33.7%, 37.4%。当中2018年的毛利率下降主要原因为来自商业营运服务分布的毛利率於过去五年较为波动,较受当年商业营运服务收入的结构比例影响,若当年市场定位及商户招揽服务的需求性比较高,毛利率则较高。

物业管理服务收入的毛利率稳定上升由2015年的24.7%上升至2019年的34.6%,主要原因为毛利率较高的销售辅助服务和社区增值服务在该板块中的占比日渐增加。配合公司大健康业务的战略,预期社区增值服务的收入和毛利率将於未来进一步增加。但同时由於物管行业日渐专业化,业内的人工成本亦按年上升,管理层表示未来亦将致力於提升服务质素,预期未来的毛利率将平均约32%。

期间费用

公司的销售费用比在过去五年一直维持在一个极低的水平,只有平均约0.2%,预计未来的销售费用比将暂维持在0.3%。而在行政成本方面公司在上市前一直维持在平均约9%,但在上市後的行政成本上升至收入的14%预期未来即将维持同样水平。

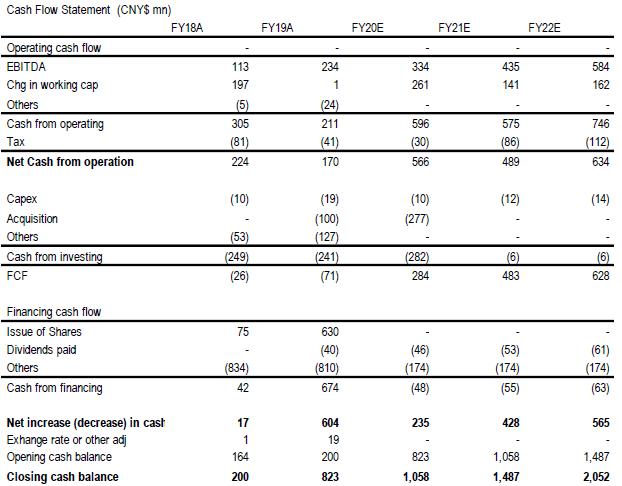

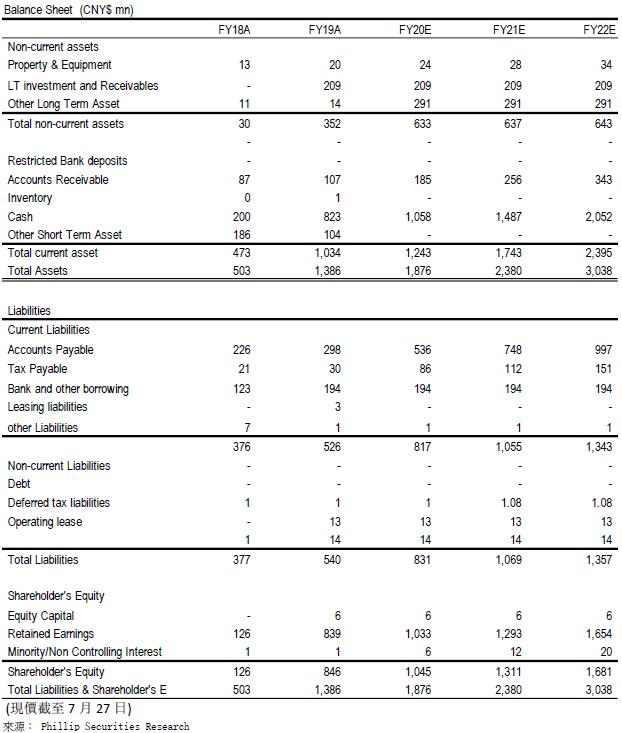

公司估值

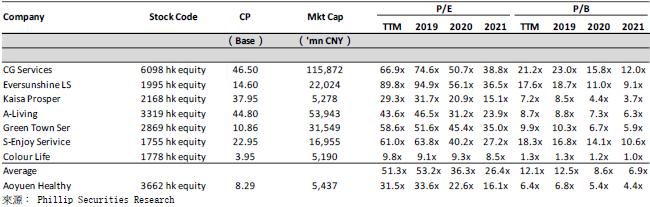

过去半年公司两项的收购项目有效地扩展公司的住宅管理服务,若公司能有效进行头部管理,未来毛利将进一步提升。同时公司备有充裕的现金以进行并购,发展大健康业务,未来为两项主业务上的增值服务带来潜在增长空间。预期公司未来收入将持续提升。行业平均2020 P/E为36.3x ,当中碧桂园服务和永升生活服务的FY20 P/E为50,7x 和56.1x规模较相近的同业如佳兆业美好的P/E为20.9,考虑到公司在商业运营模式上与其他物管公司的差异,加上公司未来的潜在发展空间,给予公司对应2020年收入26.1x的巿盈率。

我们预计公司2020年2021年的每股盈利为33.07仙人民币和43.06仙人民币,给予目标价9.60港元对应2020年和2021年26.1x /20.1x预期市盈率。(现价截至7月29日)

同业比较

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。