作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

永达汽车 (3669.HK) - 豪车占比稳步提升

| 投资建议 | 买入 |

| 建议时股价 | $6.800 |

| 目标价 | $8.600 |

投资概要

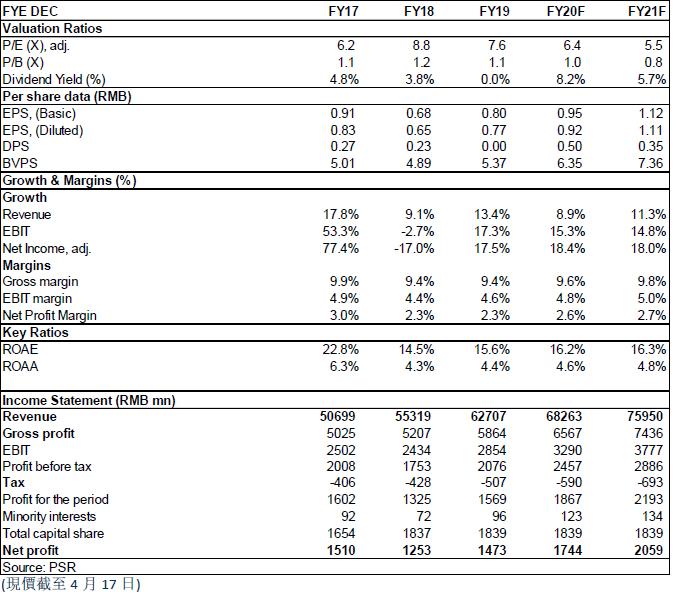

收入升超一成,盈利增18%

永达汽车2019年的营业收入为627.1亿元,同比增长13.4%;股东应占溢利达到14.73亿元,同比增长17.6%,每股盈利0.80元。考虑到疫情或有反复,以及潜在的收购兼并机会,出於谨慎原因,管理层宣布暂时不派末期息,但若後续情况乐观将在今年中期派发不低於30%的股息。

豪车占比提高,结构继续优化

2019年中国豪车销量逆势走强,受益於豪车市场畅旺和渠道扩张,公司整体新车销量同比增11.6%至19.74万辆,其中豪车销量同比增15.5%至12.86万辆,快於行业平均9.7%的增幅。

细分品牌中,宝马销量同比增13.5%至6.75万辆,基本与行业平均持平;保时捷同比增25.4%至9871辆,远高於行业平均的8%。

全年新车销售收入同比增13.3%至529.4亿元,其中豪车收入同比增14.5%至437.7亿元。销售结构进一步擡升,豪车的销量和销售收入占比分别同比增2.3和0.9个百分点至65.2%,82.7%。

售後收入同比增15.6%至83.7亿元,主要受益於售後业务中豪车的占比同比提升2.2个点至83.9%。

汽车金融平稳发展,仅同比增长4.5%,达到16.17亿元,这与公司适度放缓自营金融投放有关。其中保险代理业务收入同比增长10%至11亿元,自营金融业务同比下降6%至5.11亿元。

汽车租赁业务保持了一贯的优势,收入快速增长29%,至5.3亿元。目前车队规模大约7800台。

毛利率基本持平,经营效率提升

新车销售的毛利率基本持平约2.4%,主要源於豪车市场盈利能力总体稳定及加速周转效率,保时捷保持较好的毛利率。2019年公司的新车库存周转天数同比降6.6天至36.5天,零部件库存周转天数同比降7.6天至43.2天。期间费用同比下降0.11个百分点至6.87%。融资成本7.8亿,预计未来将受益於国内整体宽松的融资环境。

网点扩张继续推进,原定目标不变

截止2019年底,公司经销店数量增加至208家,净增加14家。其中豪华品牌有119家,净增8家。已获授权待开业12家。年内新增自建开店13家,并购6家,涵盖了保时捷/奔驰/雷克萨斯/沃尔沃/林肯/阿斯顿马丁等豪车品牌,以及特斯拉/威马/小鹏/拜腾等新能源品牌。

疫情影响了一季度的销售,但目前随着情况好转,公司的订单量和进场台次正快速恢复,预计四月已经恢复至往年正常水平。考虑到新收购门店、上海提高车牌发放额度,以及主机厂的支援政策等有利因素,管理层依旧维持原有经营目标,希望通过今年剩余时间追回进度。

投资建议

预计公司2020/2021EPS至约人民币0.92/1.11元,我们看好公司售後服务和汽车增值业务的发展潜力,给予公司2020/2021年8.1/6.9x P/E估值,目标价8.6港币,上调评级至“买入”。(现价截至4月17日)

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。