| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

长城汽车 (2333.HK) - 全年销量再创新高!

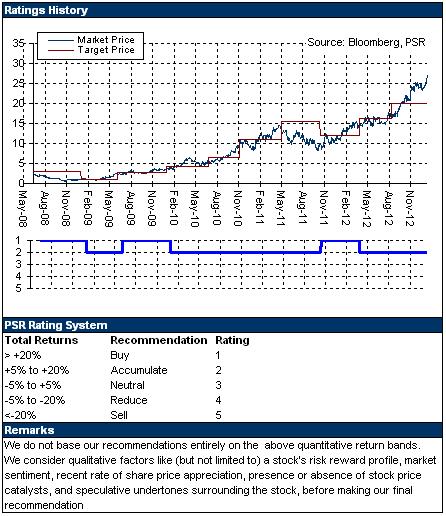

| 投资建议 | 增持 |

| 建议时股价 | $27.300 |

| 目标价 | $32.000 |

公司概要

长城汽车为国内皮卡、经济型SUV细分市场的龙头,是在香港H股和内地A股上市的大型民营汽车企业。近年来公司向全车系综合厂商进军,相继推出数款小排量轿车、MPV、高端皮卡和城市SUV产品,并逐渐获得市场认可。目前公司在保定基地、天津基地共拥有80万辆整车及零部件生产能力。

投资概要

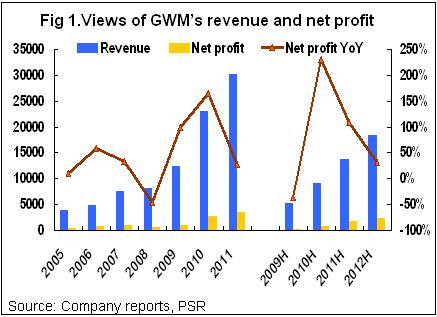

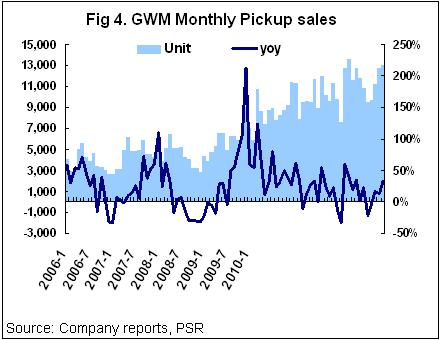

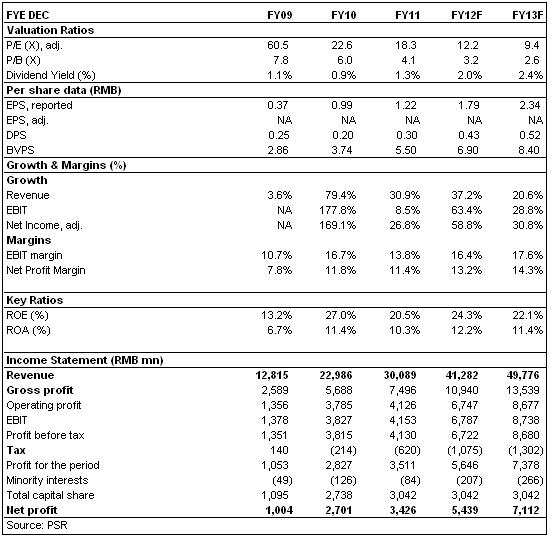

·近期长城汽车发布2012全年销量数据: 12年中国整体车市表现平平,基本属於微增长,而长城汽车表现突出,增速显着超过行业平均。数据显示,长城2012全年销售62.5万辆,同比增长28%,超过60万辆的既定目标。旗下三大品类车型哈弗SUV,轿车,风骏皮卡销量分别同比增长71%,2.8%和12.7%,另外出口销量同比上升16%。公司13年的目标设定相对稳健,为70万辆,同比增速12%。我们预计13年公司销量将达到75万辆左右,同比增长20%。

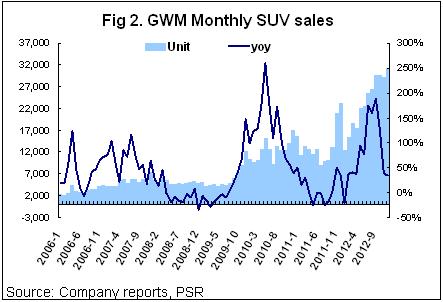

·SUV需求持续畅旺:长城汽车两款热销SUV之一M4自上市以来,月销量已经突破8000,而随着公司天津工厂产能逐渐释放,H6的月销量保持在1.5万以上,且目前H6和M4的库存依然紧张,提车需等待一个月以上。H6的1.5T版本在12年四季度上市,13年公司仍将密集投放新车型,预计将推出的SUV包括H6运动版,H5大改款和H2,H8两款新SUV。H2的定位在H3之下,H8是公司首款中高端SUV,预计售价在15-20万,直接进入到合资品牌市场区间。我们认为,凭藉自身不断丰富的产品线和良好的品牌形象,公司SUV产品的竞争力将进一步提升。

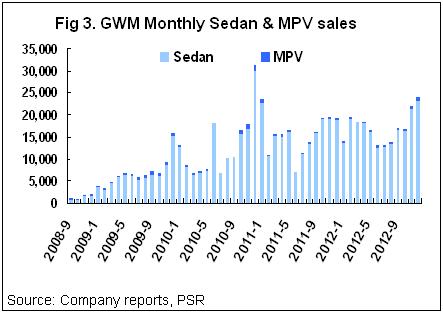

·哈弗品牌独立战略提速,轿车业务或将进入沉淀期:公司两年前转变策略,从集中精力打造轿车转变到重点打造哈弗品牌,未来长城汽车将按照车型梳理出新的三品牌战略,分别是轿车品牌长城、SUV品牌哈弗和皮卡品牌风骏,具体挑战的细节将在13年上海车展公布。12年公司的轿车业务遭遇瓶颈期,销量增速明显下滑。我们认为,由於自主品牌集中的中低端轿车市场竞争异常激烈,长城在这一领域实现较大突破仍需时日,预计未来几年将保持平稳增长。13年轿车方面的新车包括C50的CVT版和大改款,C30运动版和两厢版。

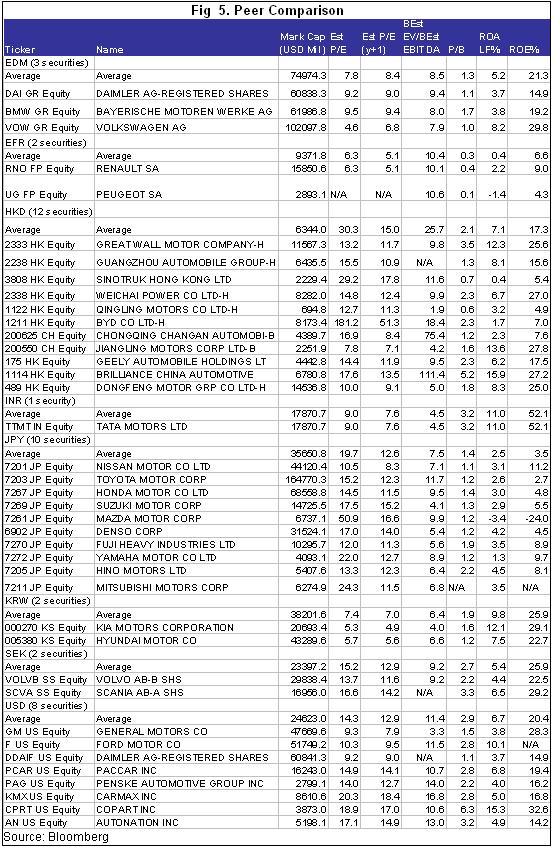

-估值与评级 凭藉高售价的SUV销量占比提升,长城汽车平均单车售价较同期增加了8%至7万元。专注SUV细分市场并一贯表现优秀令公司的盈利能力仍有向上空间,而中国方兴未艾的SUV消费热潮预计将持续到2015年,公司未来仍值得关注。我们认为公司值得给予高於普通乘用车的估值比率,我们的12个月目标价32港元相对於2013年预期EPS 11倍市盈率,较27.3港元的现价高17.6%,因此给予“增持”的投资评级。

·风险因素 燃油价格飙升;连续紧缩的宏观经济环境对企业(造成财务成本增加)和消费者(可能持币观望)的影响;国内轿车市场的竞争风险;海外市场的风险。