| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

摩比发展 (0947.HK) - 重回成长,估值改善

| 投资建议 | 增持 |

| 建议时股价 | $1.350 |

| 目标价 | $1.480 |

公司概要

摩比发展为国内少数一站式无线通讯天线及射频器件供应商之一,主要业务包括设计、制造、行销及销售基站天线、射频子系统和覆盖延伸解决方案。公司在国内室外基站天线与室内分散式天线的市场占有率均列同行前三。公司直接向中国及海外运营商销售产品,亦向若干全球领先的网路方案供应商供应产品。

投资摘要

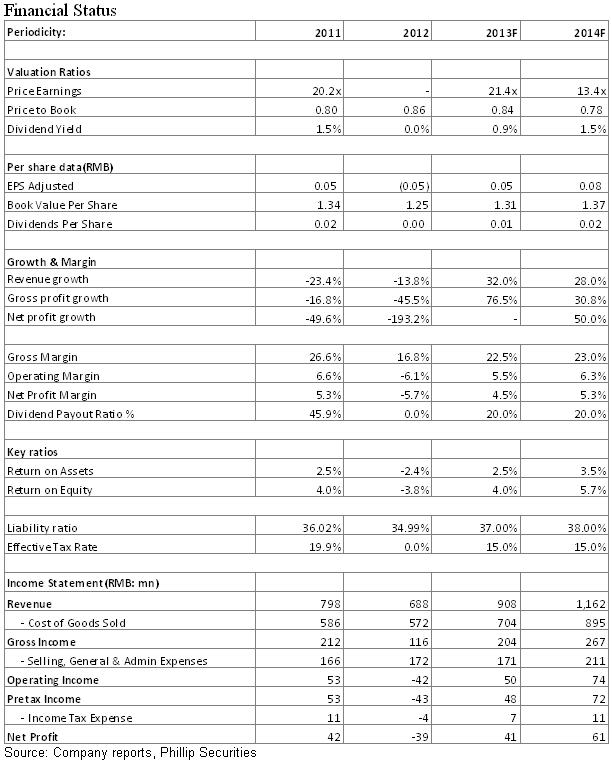

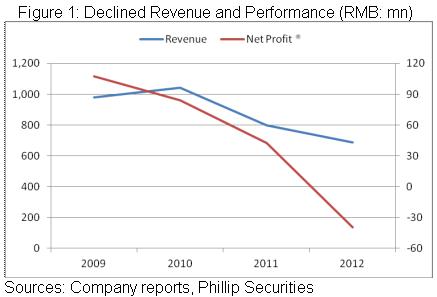

尽管上市以来搭上3G大发展,但在智慧化时代中公司的欧洲客户竞争力下降,影响订单显着减少,外加市场竞争剧烈及清理库存令毛率下降等因素,2011-2012年公司营收及盈利双双下降,12年甚至产生亏损。

不过,公司产品主要运用于通讯运营商,在国内4G时代开启的背景下,我们相信其有极大可能抓住重新步入成长的机遇。4G发展已令该部分业务发货占比超过50%,公司总发货亦较此前快速放量,11月更为此前的两倍。我们相信,此等趋势还有望延续。值得一提的是,4G时代采用的频率不同於3G时期,同等区域覆盖要求更多的基站等设备投资,同时,MIMO 技术使单载频配备1根天线变成N根,即4G 基站单基站天线数较3G 基站有所增加,这也将为摩比等类似供应商贡献更多的增量。

中国仍在大力拓展与东南亚等国家或区域的经贸关系,再加上中国产品的高性价比,我们相信,未来海外於公司贡献还有望提升。

未来公司盈利能力还有望提升,因规模效应及4G产品占比更大,而且,费用占比亦有下降空间。

自上市後,公司估值及一直走低,此前市净率更低至0.36倍。我们以为,在新的市场机遇及竞争形势下,公司估值有望回归正常水准。我们暂予其0.9倍对应13年每股帐面价值估值,目标价为1.48港元,为增持评级。

4G助力公司重回成长通道

摩比发展成立於2002年,并於09年底在港上市。尽管上市以来搭上3G大发展,但在智慧化时代中公司的欧洲客户竞争力下降,影响订单显着减少,外加市场竞争剧烈及清理库存令毛率下降等因素,2011-2012年公司营收及盈利双双下降,12年甚至产生3900万元的亏损。

13年上半年,尽管天线系统产品及覆盖延伸方案产品销售小幅下降,但公司运用双频/多频、3G及LTE产品实现同比逾八成的增长,最终带动总营收增长逾一成,业绩虽然仍然下降,但主要是政府返税补贴等营业外收入减少所致。综合来看,上半年公司已初现经营扭转之迹象。

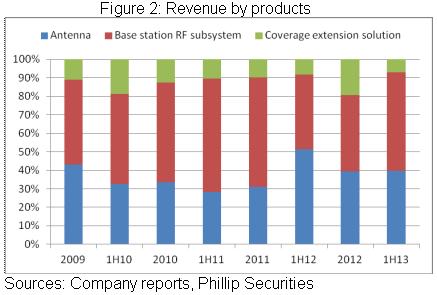

由於公司产品主要运用于通讯运营商,在国内4G时代开启的背景下,我们相信公司有极大可能抓住重新步入成长的机遇。12月初,工信部向三家运营商发放TD-LTE牌照,业界预测4G投资建设将超五千亿元。下半年以来,中移动、中电信已纷纷开展4G设备招标,公司业已开始供货。值得指出的是,为摩比发展贡献逾三成营收的中兴通讯更在主要运营商招标中取得领先市场份额。因此,4G发展已令该部分业务发货占比超过50%,公司总发货亦较此前快速放量,11月更为此前的两倍。

我们相信,此等趋势还有望延续。简单从中移动来看,其计画截至明年底建成50万个4G基站,而据估算,截至今年底未必完成以前计画的20万个的目标,因此,主要投资建设仍在明年。另从中电信来看,其采购一般先射频後天线,进入14年後,其天线订单还有望放量。还值一提的是,4G时代采用的频率不同於3G时期,同等区域覆盖要求更多的基站等设备投资,同时,MIMO 技术使单载频配备1 根天线变成N根,即4G 基站单基站天线数较3G 基站有所增加,这也将为摩比等类似供应商贡献更多的增量。

海外市场拓展或迎来快速扩张

公司已在海外多个市场布局,譬如日本、泰国、印度、非洲及欧洲等,海外贡献占比总营收亦近15%。我们以为,受惠於经济复苏及包括4G在内的电信牌照发放,亚太与拉美的移动网路投资有望明显恢复。以泰国AIS 3G订单为例,上半年其为公司贡献尚不足二千万元,但截至10月已高达五千万元。目前,中国仍在大力拓展与东南亚等国家或区域的经贸关系,再加上中国产品的高性价比,我们相信,未来海外於公司贡献还有望提升。

盈利能力或迎提升机会

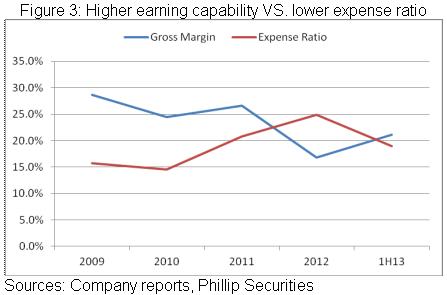

受制于市场竞争剧烈、清理库存等因素,12年公司毛利率快速下跌近10个百分点至16.8%,但是,我们认为其未来的盈利能力有望提升。首先,4G订单等带动公司产能大幅放量的背景下,规模效应将较为突出。其次,4G产品占比提升,不仅预示着更高的售价,也将贡献更高的盈利,譬如,TDL 天线平均售价即可能较TDS天线高出30%。另外,在前两年费用占比分别大幅增加逾6个及4个百分点并于2012年达致25%的高位下,未来费用占比亦有望下降,上半年即已重新回至20%以内。

催化剂

4G发货量超预期;

海外市场拓展贡献加速。

风险关注

产品竞争加剧令盈利能力恢复不及预期等。

重回成长,估值改善

在错过3G时代後,4G为公司提供了重回成长的机遇,目前来看,公司未来两年快速增长可能性较大,业绩表现值得期待。

估值方面,自上市後,公司估值及一直走低,此前市净率更低至0.36倍。我们以为,在新的市场机遇及竞争形势下,公司估值有望回归正常水准。我们暂予其0.9倍对应13年每股帐面价值估值,目标价为1.48港元,为增持评级。