| 最高 | -- | 最低 | -- |

| 开市价 | -- | 前收市价 | -- |

| 成交金额 | -- | 成交股数 | -- |

| 全日波幅 | -- | 每手股数 | -- |

| 一手本金 | -- |

华熙生物 (688363.SH) - 透明质酸龙头, 覆盖全产业链

| 投资建议 | 买入 |

| 建议时股价 | $93.000 |

| 目标价 | $114.000 |

华熙生物是全球透明质酸产业链龙头,逐步成为全球领先的生物活性物质综合供应商。公司是集研发、生产和销售於一体的透明质酸全产业链平台企业,微生物发酵生产透明质酸技术处於全球领先,拥有生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的四大全产业链业务体系。透明质酸又称玻尿酸,在医疗、化妆品及功能性食品领域应用广泛。透明质酸作为构成细胞间和细胞外基质的主要成分,广泛存在於人体的关节腔、皮肤等组织中,是人体中不可缺少的重要物质。

公司2022年业绩点评

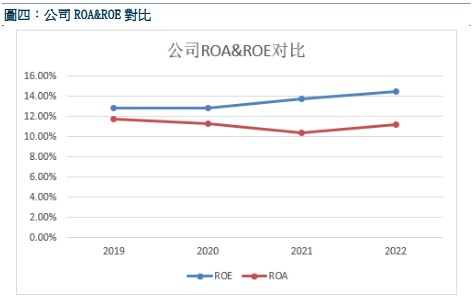

公司2022年实现营业收入 63.59亿元,比上年同期增加 28.53%;实现归属于母公司所有者的净利润 9.7亿元,比上年同期增加 24.11%;实现归属于母公司所有者的扣除非经常性损益的净利润 8.5亿元,比上年同期增加 28.46%。报告期末总资产 86.81亿元,较期初增长 15.7%;归属于母公司的所有者权益66.33亿元,较期初增长16.40%。影响经营业绩的主要因素是公司继续稳步推进“四轮驱动”业务布局,营业收入整体实现较高速增长,其中原料业务稳步增长,医疗终端业务基本持平,功能性护肤品业务保持高速增长,功能性食品业务处於商业化初期仍实现了较快增长。公司通过精细化管理,提升运营效率,期间费用合计增速低於营业收入增速。

按业务类型划分收入

2022 年,公司原料业务实现收入 9.80 亿元,同比增长 8.31%,占公司主营业务收入的15.41%,原料业务整体毛利率 71.54%,其中,医药级透明质酸销售收入 3.37 亿元,同比增长33.73%,占比继续提升。2022 年公司出口原料销售收入 4.26 亿元,占公司原料业务收入的43.45%。2022 年原料业务收入增速较上一年放缓,主要系透明质酸原料市场供需关系影响,上游供应端由於暂时停工导致产量略有收缩,下游需求端受到市场冲击需求量有所下降,导致公司国内透明质酸销售短期内受到冲击。公司持续推进国际化战略,强化原料业务在海外的布局,并将通过合成生物技术优化已有产品并不断研发新的有潜力的生物活性物,丰富产品矩阵。未来毛利率较高的医药级透明质酸原料业务将持续保持较高增速,食品级透明质酸原料业务、其他生物活性物保持稳定增长。

2022 年,公司医疗终端业务实现收入 6.86 亿元,同比下降 2.00%,占公司主营业务收入10.79%,毛利率为 80.86%。其中,皮肤类医疗产品实现收入 4.66 亿元,同比下跌 7.56%,主要原因为公司主动调整产品策略、优化产品结构所致;受益于八省二区及安徽省带量采购的落地执行,骨科注射液产品实现收入 1.52 亿元,同比增长 22.98%;其他产品共计实现收入 0.68 亿元,同比下降 5.79%。

2022 年,公司功能性护肤品实现收入 46.07 亿元,同比增长 38.80%,占公司主营业务收入的 72.45%,毛利率为 78.37%。其中四大品牌润百颜同比增长 12.64%、夸迪同比增长 39.73%、米蓓尔同比增长 44.06%、BM 肌活同比增长 106.40%。继润百颜品牌之後,夸迪成为第二个收入超过 10 亿元的品牌,同时,BM 肌活 2022 年实现收入 8.98亿元,有望成为第三个收入迈入 10 亿元门槛的品牌。从收入结构上看,公司过亿产品较上年同期增加,业务基础更加稳固;公司 TOP10 产品的销售收入占比有所提升,核心产品的集中度进一步提升。公司以原料和医疗终端两个to B业务起家,近年来其to C业务占比一路增长,功能性护肤品在近四年内的营收占比从33.6%增长到72.5%。说明了公司多品牌运营能力,未来继续向国民品牌迈进。

2022 年,公司功能性食品业务实现收入 0.75 亿元,同比增长 358.19%。公司功能性食品业务实现了较快增长,但体量仍然不具备较大规模。目前功能性食品市场仍处於消费者教育初期,公司既要开发市场,又要稳健投入,控制整体费用。截止 2022 年,进行的功能性食品板块研发专案共有 101项,重点围绕透明质酸、GABA 氨基丁酸、燕窝酸、银耳多糖等在口服美容食品、口服助眠食品及相关功能性食品开展研发工作。

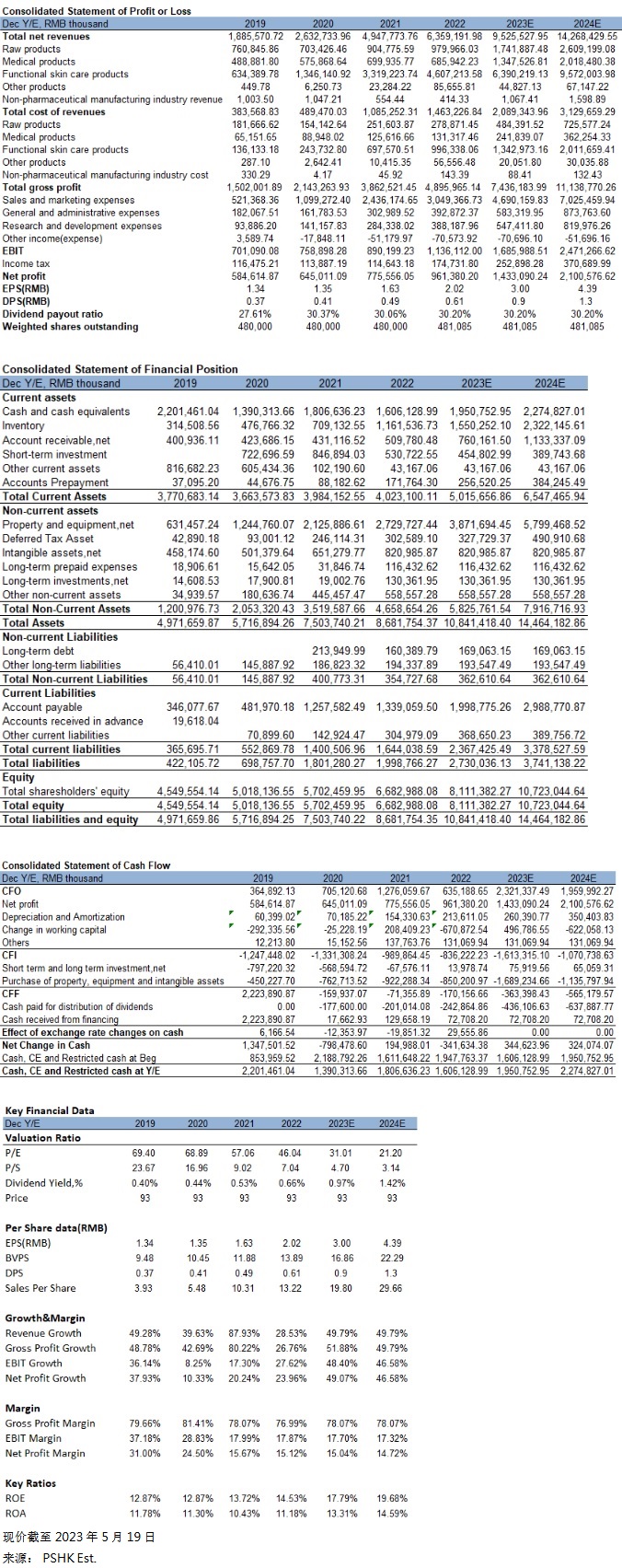

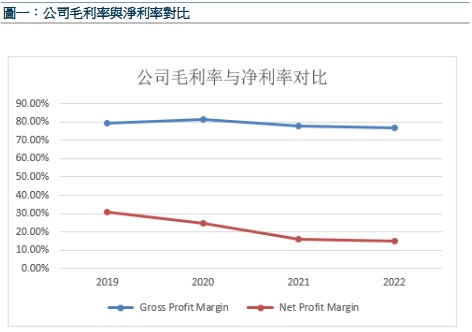

公司近年来的毛利率维持在75%以上的高位水准,但净利率有所下滑,其原因一方面是功能性护肤品业务迅速发展,相应的销售费用快速增加使得销售费用率持续上升且增幅较大。2022年公司销售费用率/管理费用率/研发费用率分别为 47.95%/ 6.18%/ 6.10%。在销售费用率方面,与同行业其他公司相比,华熙生物销售费用率整体偏高。线上推广服务费逐年增加,为销售费用的首要支出;另一方面是研发费用投入快速增加。2022年研发费用率达6.10%,研发投入 3.88 亿元同比增长 36.52%。预计未来几年研发费用率稳中有升,维持在 6%左右。截止2022年,公司拥有研发人员827人,同比上期增加256人。未来随着原料、技术工艺、应用产品等方面的研发创新,利润水准有望提升。公司也是国内拥有最多透明质酸专利数的企业之一,公司已申请专利719项,其中已获授权专利337项。公司的国际资质认证优势及专利技术优势保障了公司在国内外市场保持行业龙头地位。

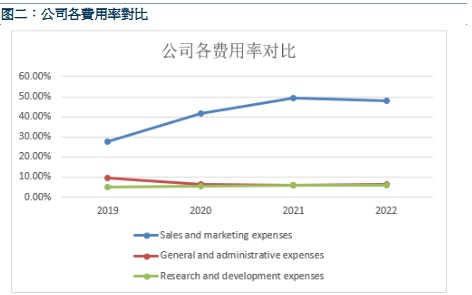

2022年公司毛利率为76.99%,四大业务板块中,2022年毛利率最高的为医疗终端业务(毛利率80.86%),其次为功能性护肤品业务(毛利率78.37%),再其次为原料业务的毛利率(毛利率71.54%%)。2020年以来,各项业务毛利率均有下跌之势,如果未来公司的经营规模、产品结构、客户资源、成本控制等方面发生较大变动,或者行业竞争加剧,导致公司产品销售价格下降、成本费用提高或客户的需求发生较大的变化,公司将面临主营业务毛利率无法维持较高水准或下降的风险。

所属行业:

全球透明质酸原料市场销量快速增长,中国为第一大消费市场。根据Frost & Sullivan资料,预计到2026年,全球透明质酸原料市场销量可达1285.2吨,2021-2026年CAGR为12.29%,预计到2026年,中国透明质酸原料市场销量可达1079.6吨,2021-2026年CAGR为12.83%,与全球市场增速基本一致。另外全球透明质酸原料市场集中度高,华熙生物市占率稳居龙头地位。根据Frost & Sullivan的资料显示,中国透明质酸销量占全球总销量的八成以上,销量前四均为中国企业,四家企业总市占率高达75%。其中,华熙生物2021年以44%的市占率保持世界第一。

行业细分来看,全球透明质酸原料销量结构较为稳定,食品级透明质酸原料占比持续扩大。根据Frost & Sullivan资料,2021年医药级/化妆品级/食品级透明质酸原料市场占比(按销售量)约为4%/43%/53%,预计2026年医药级/化妆品级/食品级透明质酸原料市场占比(按销售量)为4%/33%/63%,食品级原料市场的占比持续扩大,医药级原料市场占比基本保持不变。从各原料销量增速来看,2017-2021年医药级/化妆品级/食品级透明质酸原料市场CAGR约为15.1%/9.9%/18.8%。2020年受疫情影响各类原料销售增速均有所下降,随後几年预计食品级原料将有大幅增长,2022-2026年CAGR达15.6%成为增速最大的透明质酸原料品类。

透明质酸生产技术的研发与成熟需要耗费企业大量的资金、劳动与时间,投入成本巨大且需承担研发失败的风险。透明质酸监管准入审核严格,专利资质认证优势难以超越。尤其医疗类产品国内注册资质申请一般需要3-5年时间,且存在申请不通过的风险。透明质酸的原料生产制造具有较高的监管准入门槛,因而透明质酸行业上游的整体门槛相对较高,形成较高行业壁垒。

估值及投资建议:

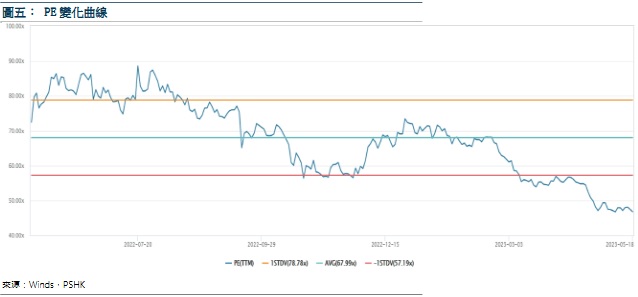

华熙天津工厂新增 300 吨透明质酸产能,建成全球最大的中试转化平台,中试生产线已经正式投入运营。东营佛思特工厂无菌级 HA 生产线 2022 年主体设备已经招投标完成,预计 2023年实现生产,将进一步占据 HA 的最高端市场。华熙生物生命健康产业园专案 2022 年设备设施完成招投标,部分设备已经进场安装,预计 2023 年实现生产,将进一步提升透明质酸终端产品的产能。公司新产能布局的落地实现,为自身透明质酸终端业务发展提供基础支撑,从而持续助推公司未来业绩上涨。我们预测公司的收入在2023-2024年分别为95.25亿元142.68亿元,复合年增长率为49.79%,每股盈利EPS为3/4.39元,对应市盈率(P/E) 31 / 21x,而公司过去一年的平均P/E约68,由於2022年,华熙生物营收增长28.53%至63.59亿元,不及2021年88%的增长率,由玻尿酸原料及使用玻尿酸的功能性护肤品营收增速下滑所致。以及弗若斯特沙利文发布的《2021全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由2017年的210元/克,逐渐降至2021年的124元/克,降幅超过四成。给予公司2023年38倍P/E ,并给予114元人民币,给予”买入”评级。(现价截至5月19日)

财务资料